银保渠道崛起,哪家保险公司会受益最多?

前几年报行合一,银保渠道再也不是鸡肋。这两年又是存款搬家,要搬进保险,首当其冲的也是保险公司的银保渠道。

银保渠道迅速崛起,在这两年各家公司的财报中已经非常明显地体现出来。

那么银保崛起的过程中,哪一家保险公司可能受益最多呢?今天我们就来聊一聊这个话题。

01

银保渠道为何受关注?

银保渠道受到关注的原因,我认为就是我开头提到的两点:

第一,存款搬家。

媒体多次炒作2026年有大量存款搬家的事情,定期存款刚到期,就在银行工作人员的推荐之下买了银行合作的保险公司的保险产品,这是顺理成章的事情。

第二,报行合一。

在报行合一之前,银保渠道的新业务价值率太低,在平安等公司,银保渠道如同鸡肋。但是报行合一几年后,在部分公司,银保渠道的新业务价值率已经和代理人渠道不相上下了。

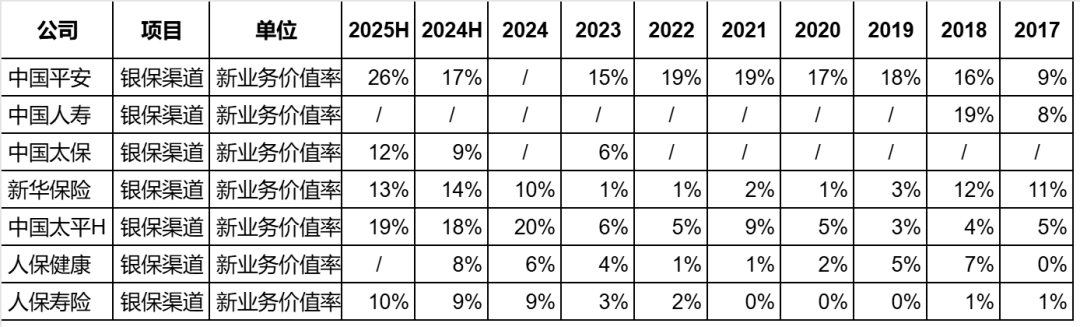

下图是我整理的过去8年银保渠道的新业务价值率情况:

公布这个数据的公司并不多,基本上只有平安和太平公布了。可以看到太平的新业务价值率2018年到2023年都只有几个点。但是到了2024年和2025年,已经高达20个点以上了。

而平安银保渠道的新业务价值率看起来一直还可以,都在20%左右。但是让我们来看看平安代理人渠道的数据,如下图:

在2019年的高点,平安代理人渠道的新业务价值率曾经高达61.9%,也就是2023年开始才降下来,所以以前平安怎么看得上20%的银保渠道呢。

02

银保渠道占比?

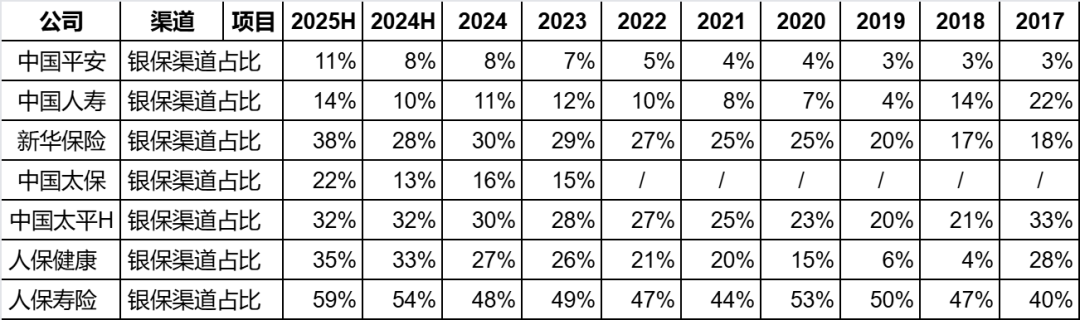

我们先简单看下银保渠道的保费增速情况:

可以看到,这些年,大家都在增长。比如平安、新华这7年一直在涨。但是总体保费本来也是涨了。我们还是要看看银保渠道保费占比的数据,请看下图:

可以看到:

不同公司,占比差异非常大。以2025年中报数据为例,最高的人保寿险占比高达59%,最低的平安只有11%。而且在过去8年,平安的占比一直是最低的,人保寿险一直是最高的。

现在问题来了,是占比高好,还是占比低好?

我认为,在报行合一之前,占比低肯定是好事。因为代理人渠道的利润高太多了,平安和国寿两家的银保渠道占比之所以这么低,就是因为他们的代理人队伍很强,能够产出利润更高的保单,不用在银保渠道去卷。

而报行合一之后,银保渠道的新业务价值率在向代理人渠道逼近,那么就不好说了,核心要看哪个渠道的新业务价值率更高。

下面我就来看下各公司银保渠道的新业务价值率。

03

银保渠道的新业务价值率?

关于银保渠道新业务价值率的数据,我上文已经分享了, 是这样的,只有平安和太平公布了:

而大部分的公司,只公布了银保渠道的新业务价值,如下图:

那么新业务价值知道了,能不能自己计算新业务价值率呢? 这个........也不是不行。至于如何自己估算,我以后单独写文章阐述,我先直接上结果:

这张图的信息量就比较大了,可以看到:

1. 人保寿险虽然银保渠道占比最高,但是利润太低,它的新业务价值率只有10%左右,远低于太平和平安。

2. 银保渠道新业务价值率最高的是平安和太平,但是平安占比太小,只占了10%左右,而且平安银保渠道的新业务价值率一直不低,环比增长不算大。太平的占比还可以,上文数据显示了是32%。而新华保险虽然新业务价值率落后于太平,但是新华占比也有38%。

银保渠道的利润提升,毫无疑问会让整个保险业受益。而其中受益比较大的,会是那种银保渠道新业务价值率比较高,同时占比也比较高的公司,符合这个条件的,首先是中国太平,然后是新华保险。