银保发力,分红险转型加速——友邦保险2025年报点评

友邦的2025年报,是今年写的第一份年报分析。

虽然友邦在保险业里是独一档的存在,它的很多数据太好都无法拿去和同行相比,但是在友邦的年报中,我们还是可以看出目前整个保险业的大趋势,比如银保渠道的快速增长,分红险转型的加速以及分红险对财报利润的影响等等。

01

负债端(保险业务端)

• 保费:

还是先看一下保费情况。友邦的保费统计口径和其他公司不一样,这里先回顾一下:

友邦的年化新保费=100%首年保费+10%趸交保费

友邦的总加权保费=100%续期保费+年化新保费。

中报的保费情况是已知的,再加上年报的全年数据,我们就可以轻易算出下半年的表现情况。我整理为了下图:

可以看到:

1. 总的保费方面(也就是总加权保费)下半年增速是13%,几乎与上半年持平,全年增速也是13%。

2. 新业务方面(也就是年化新保费)下半年增速高于上半年,达到了12%,而上半年是9%,全年增速10%。

3. 年化新保费的增加主要来自于伙伴分销渠道,这个渠道上半年增速只有4%,下半年达到了23%。而与此同时,代理人渠道增速下降,从上半年的11%下降到了6%。

而伙伴分销渠道的上升原因,财报正文有阐述,不出意外,是银保渠道贡献大。

关于代理人渠道的新保费增速下滑的情况,我们后续会比对一下其他公司,看看是不是整个行业的普遍现象。在中报的时候,其实平安和国寿的代理人渠道新保费就有一些问题。

• 新业务价值和新业务价值率:

而新业务价值率上,友邦仍然是断档第一的存在。请看下图:

可以看到:

1. 中报的时候整体新业务价值率是57.7%,到年报是58.5%。

2. 年报分渠道看,个险渠道虽然比中报有轻微下降,但也高达71.5%。而伙伴分销渠道不光是新保费增速快,新业务价值率也是明显增长的。量质齐升,最后可以看到下半年伙伴分销渠道的新业务价值大涨41%,而上半年才8%。

简单地说,从友邦这份年报看,伙伴渠道(银保为主)新保费的数量和质量都在明显提升。

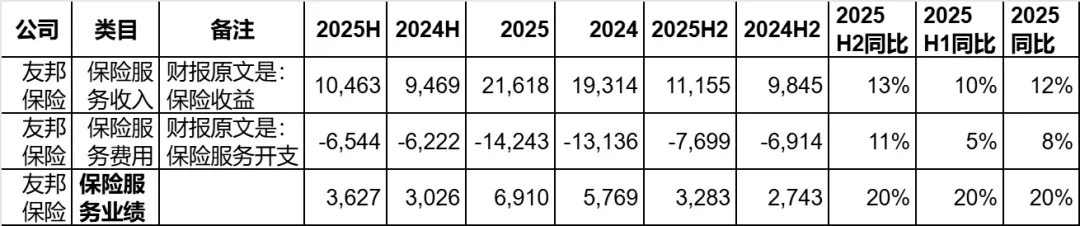

• 保险服务业绩和合同服务边际

保险服务业绩可以看做是一家保险公司在保险业务本身上的表现,抛开了投资表现,是一家保险公司的根本。

友邦的数据我整理如下:

可以看到:仍然是非常强悍。下半年与上半年一样,都增长了20%,全年的保险服务业绩也增长了20%。在体量本来就高的情况下,保持了较高增长率。

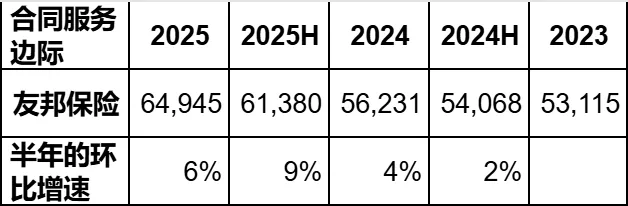

而合同服务边际(CSM)这项重要指标上,友邦毫无悬念地继续环比增长,年报高达649亿美元,比中报的时候又环比提高了6%。

而CSM可以看作是未来的保险服务业绩。

总体上看,友邦的保险业务本身,稳定而强悍,难以找到毛病。

02

投资端

• 三大投资收益率:

友邦财报不提供三大投资收益率,这里就不讲了。我之前提供过计算友邦投资收益率的公式和方法,有兴趣的小伙伴可以自己试试。

• 投资业绩

在2025年中报分析时,我们已经提到友邦的投资业绩是有一些问题的,首先投资收益增速很小,但是承保财务损益由于分红险的原因大幅度增加,导致整体的投资业绩大幅下跌。

那么年报的时候这一状况是否改善呢?

关于投资业绩我整理了下图:

可以看到:

1. 投资收益上,进步非常明显。下半年总投资收益大增84%,远高于上半年的7%。

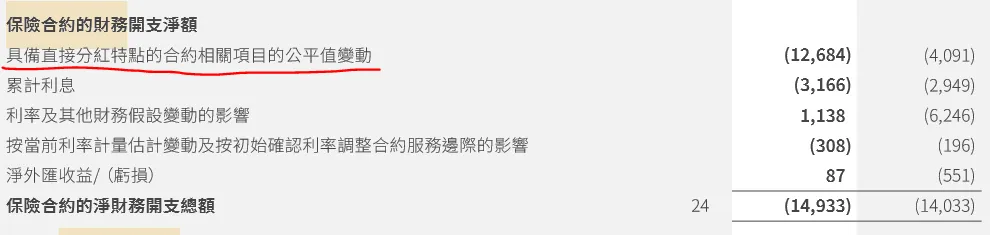

2. 但是,承保财务损益方面(友邦的财报原文叫做:保险合约的财务开支)增长的趋势还加速了,下半年这一项开支大增137%,而上半年是52%。这一项开支,全年正好多了一倍。

这是什么原因呢?下面这种财报中的表格,说明了问题:

答案仍然是分红险。说明友邦也在加速向分红险转型,而分红险给顾客的浮动收益,就是这一项开支大增的最主要原因。

投资收益在增,投资成本也在增,最后下半年整体的投资业绩小幅度下跌6%,全年则下跌了46%。

虽然2025年投资业绩表现不佳,但是需要提醒的是,友邦是一家真正意义上以承保主业为主的公司,2025年它的保险服务业绩是70亿美元左右的体量,而投资业绩才不到20亿。这和其他一些保险公司是完全相反的,一些公司投资赚回的利润远远大于了保险主业。

03

净利润:

讲完了承保和投资两个部分,那么合在一起,我们来看一下最后的归母净利润情况:

可以看到:

1. 下半年的归母净利润其实是提高的,正了5%。这得益于总投资收益的大增。

2. 但是全年归母净利润仍然是下跌了9%。主要是上半年跌太多了,跌了24%,主要原因则是分红险的成本增加很多的同时,投资增量又太少。

04

其他综合收益和净资产

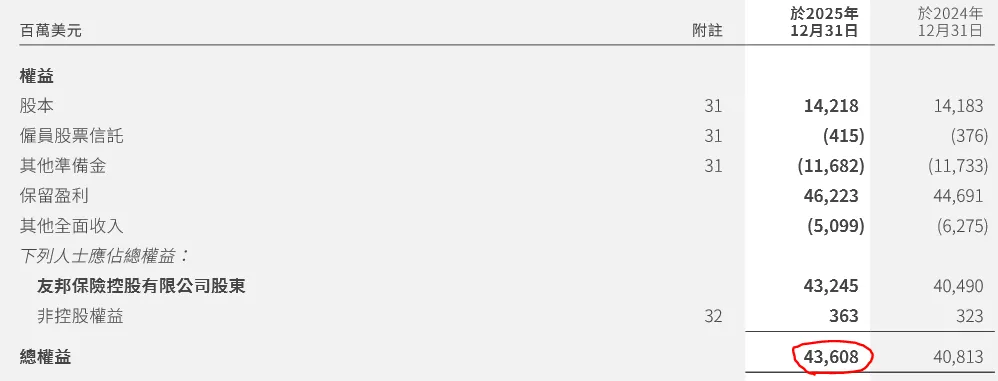

说完净利润,我们再来看净资产。看净资产先看一下其他综合收益情况。

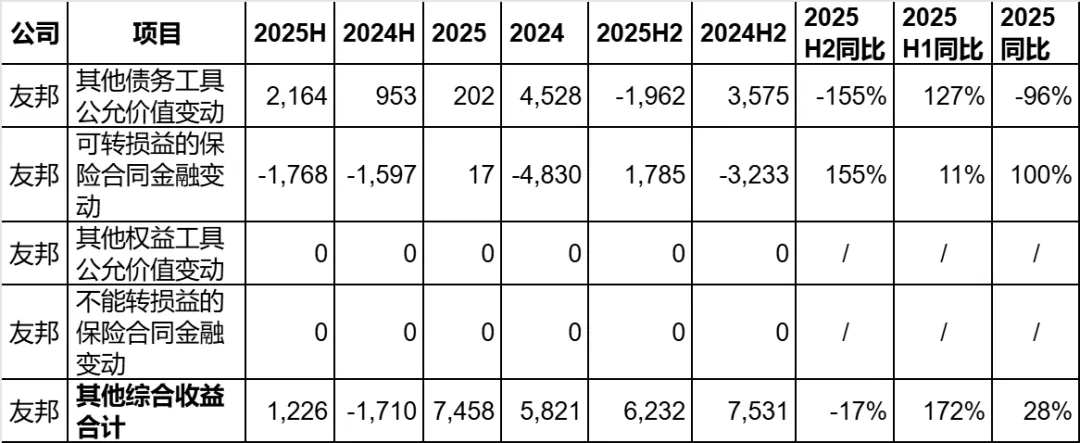

友邦的情况和其他以持有人民币债券和资产为主的保险公司会有一些不同,其他公司我可以通过我国国债收益率的情况,来判断利率对其他综合收益的影响,而友邦我目前不确定它持有的有多少是人民币资产,所以在其他综合收益方面,就不过多的分析了,我们只看一下数字,如下图:

可以看到:下半年的其他综合收益是下跌了17%,但由于上半年大涨172%,所以全年是上涨了28%。而我们知道归母净利润是下跌了9%,那么全年的净资产情况呢?

可以看到,净资产从408亿美元上升到436亿美元,涨了8%。净资产保持着一路环比上升的态势。

05

总结一下

从友邦的这一份年报中,我总结几个点:

1. 友邦下半年的表现是强于上半年的。

2. 友邦的分红险转型在加快,这也是友邦投资业绩有压力的原因。在后续其他公司的年报中,我也会关注他们分红险的转型情况。

3. 投资端是因为行业和市场趋势,让友邦有压力。但是整个的负债端也就是承保端,友邦仍然非常优秀和稳健,而且保持高增速。即便投资端波动,友邦仍然能够给出较好的财报业绩。这也是市场给它这么高估值的原因。

如果问我为什么没有买友邦,原因只能是估值。友邦估值高出同行一大截。合理价格买优秀公司,还是低价买差一些的公司,从来不是一个容易的选择。我们幻想的,永远是低价买优秀的公司。