业绩大涨背后的隐忧——中国太平2025年报点评

太平业绩大涨是我们早就知道的事。当2025年年报发布的时候,总体业绩并不是秘密,而详细阅读财报数据,可以说有喜也有忧。

喜的是分红;忧的是负债端的表现难以让投资者满意。

01

负债端(保险业务端)

• 保费:

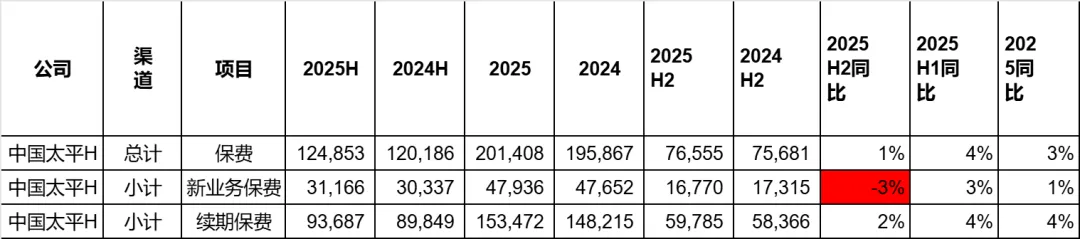

先看大数,我整理如下图:

总的保费,在2025年下半年表现并不出色,只增长了1%。而上半年增速是4%。全年涨幅收窄到3%。

更加令人担忧的是,新业务保费在下半年出现了负增长,负了3%,全年的新业务保费只增长了1%。

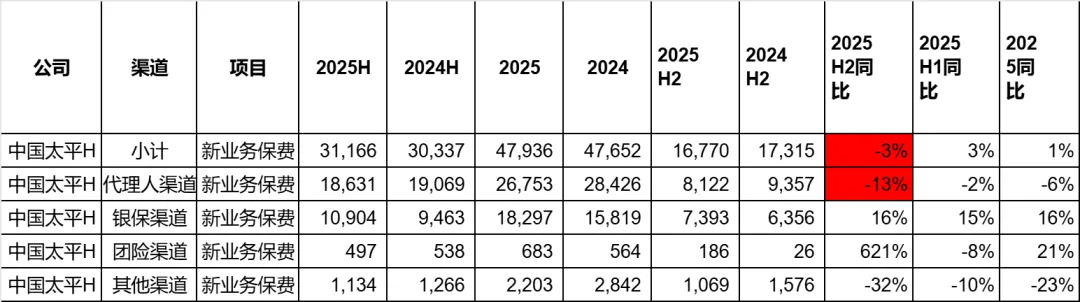

那么新业务保费的下跌是哪个渠道造成的呢?我整理如下图:

答案不出所料,是代理人渠道。早几天出的友邦年报中,友邦的代理人渠道新业务保费增速就远远不如银保渠道,代理人弱,银保强,目前几乎是整个行业的趋势。不过太平代理人渠道半年下跌13%,这个成绩实在不能让人满意。而且,银保渠道的涨幅也不高,只有16%。

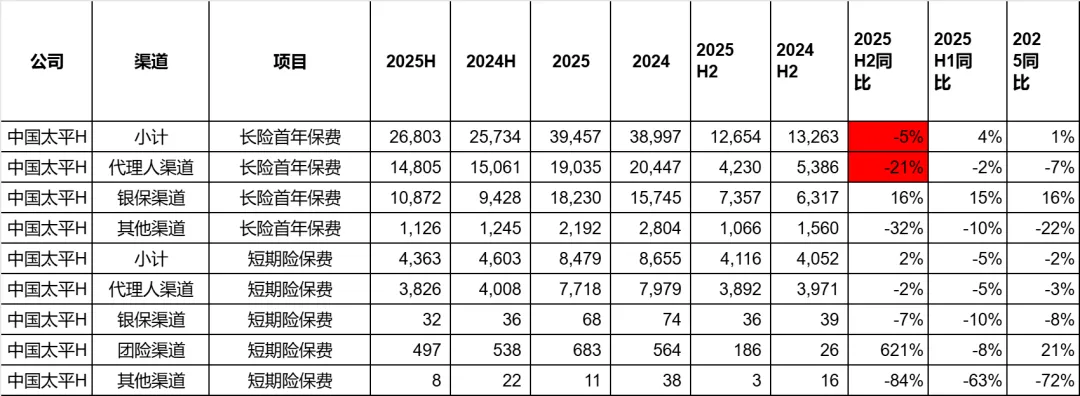

这还没有完,还有更糟心的事。新业务保费=长险首年保费+短期险保费。我们继续看细节:

更糟心的是新业务中的长险首年保费下跌幅度达到了21%,而上半年只有2%,全年下跌了7%。新业务的长险首年保费可以说是保费数据中最重要的一个数据了。太平的这一项无法让人满意。

后续我还会横向比较其他公司在这一项中的表现。

• 新业务价值和新业务价值率:

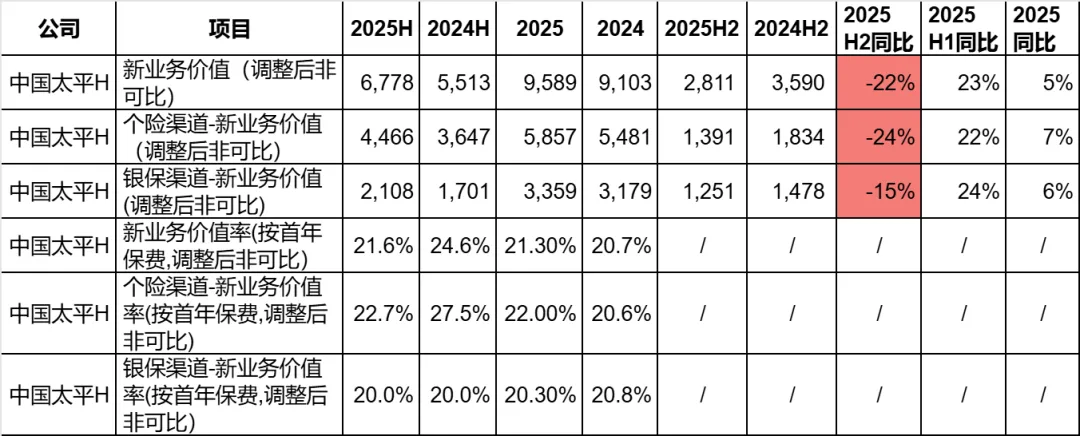

看完保费数据,我们继续看新业务价值相关数据,请看下图:

可以看到:

1. 在下半年,太平的新业务价值大幅度下跌,跌幅为22%。代理人渠道和银保渠道都是2位数以上下跌。

2. 好消息是,新业务价值率是稳住了的。尤其银保渠道的新业务价值率全年20.3%,比中报的20%还上升了一点。代理人渠道的新业务价值率全年22%,也和中报的22.7%差不太多。

结合保费和新业务价值的数据,可以初步下一个结论:

太平在卖出保险上,遇到了一些麻烦,保险有点卖不动,尤其是代理人渠道。而卖出去的保险利润还是保证了的,并没有明显的牺牲利润追求销量的行为。

在其他公司年报出了之后,我还会横向比较才能更加清楚地明确太平目前的问题。

• 保险服务业绩和合同服务边际

保险服务业绩,代表了保险公司在抛开投资的情况下,在承保端的利润。我们看下太平:

可以看到,下半年保险服务业绩下跌了5%,上半年是上升10%,全年收得2%的正增长。

这跟友邦20%的增长肯定是没得比的,在行业中的位置,要等所有财报出了之后才知道。

再看一下合同服务边际(CSM)的情况,CSM可以说代表了保险公司未来的承保利润:

可以看到,2025年报的CSM是2167亿港币,比中报和去年年底都更高,已经回到两三年前的水平。整体趋势从下跌,变为继续上升。

02

投资端:

• 三大投资收益率

投资收益率还是先看最重要的净投资收益率,它是保险公司的投资基本盘:

可以看到,2025年报净投资收益率3.21%,低于去年年报的3.46%。但是这个可能是全行业趋势,后续横向对比了就知道。

好的是,年报的3.21%高于中报的3.11%,说明下半年的净投资收益是好过上半年的。

太平的净投资收益率要继续提高,才能接近平安等优秀的保险公司。

再来看总投资收益率:

大家知道,太平的总投资收益率在2025年中报暴雷,股价大跌。年报最后达到了4.04%的总投资收益率,已经很好了,完全是被上半年的投资给拖累的。

再看综合投资收益率:

全年达成1.73%,比中报时候的1.86%更低了。这完全是受到了利率的影响,不需要担心。后续会写文章单独聊这个话题。

• 投资业绩

保险公司整体的业绩主要分为承保业绩和投资业绩,上文已经讲过了承保业绩,下图是投资业绩:

可以看到,上半年投资暴雷,投资业绩跌了109%,但是下半年奋起直追,增速高达904%,直接把全年的投资业绩拉高到了增长160%。

03

净利润:

说完承保业绩和投资业绩,我们就可以来看一下归母净利润了,整理如下图:

可以看到:

1. 下半年归母净利润暴涨744%,直接把全年涨幅拉高到了221%。

2. 归母净利润暴涨的原因毫无疑问就是投资。

04

其他综合收益和净资产:

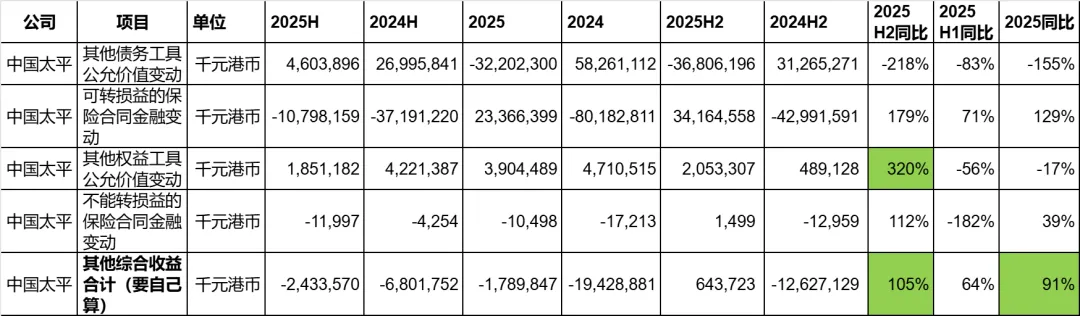

其他综合收益的情况如下图:

可以看到:

1. 其他综合收益下半年大涨105%,上半年涨幅是64%,全年涨幅91%。主要原因还是和利率导致的FVOCI-债券的公允价值变化以及保险合同金融变动有关,这个问题我文章里已经说过很多次了,各大公司年报都发布后,我会单独写文章分析。

2. 最值得一提的是,上半年FVOCI中的股权公允价值变动还是下跌了56%,但是下半年大涨320%,不仅是进入利润表的股票涨得好,进入FVOCI的股票涨得也很好。

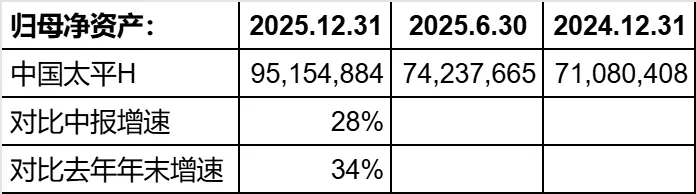

归母净利润和其他综合收益增幅都这么好,那么毫无疑问净资产会大涨了,请看下图。

太平的净资产达到了951亿港币,环比中报大涨28%,对比去年年报,大涨34%。

在年报发布后,太平的PB一下子跌到了0.68,而PE则低到只有2.89。

05

分红:

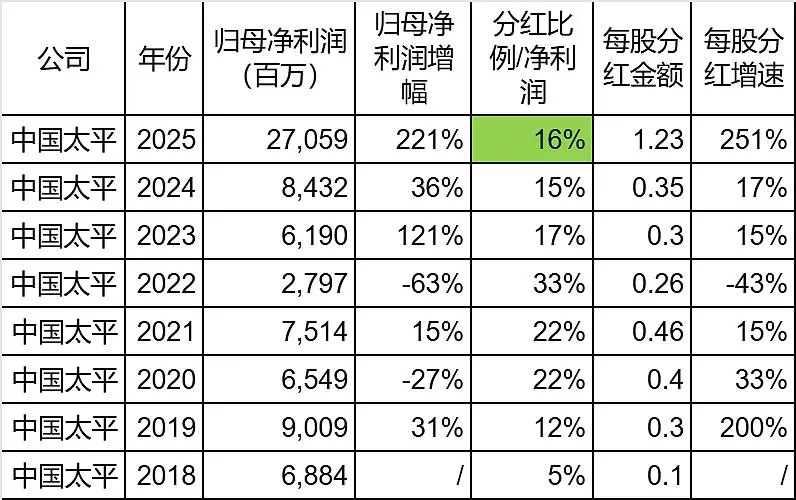

最后讲一下分红,对于我来说,太平年报最大的悬念是分红比例。我一直说如果能达到去年的15%就是超过我预期了。

但是没有想到,最后的结果分红比例高达16%,也就是说,每股分红金额的增速会超过归母净利润,达到了251%,每股分红金额直接从去年的0.35元港币到了今年的1.23元。股息率已经达到了惊人的5.86%,即便扣税后也有4.7%,俨然已经是高股息股票了。

但是需要提醒的是,某一年的高股息并不那么重要,重要的是是否能够稳定。

05

总结一下:

毫无疑问,太平的这一份年报总体业绩是大超预期的,虽然我们在预增公告中早就知道了。而年报发布时,分红也是大超预期。

但是,我们还是得客观地说,年报有一些不让人满意的地方。

1. 业绩大涨全靠投资,而投资会受资本市场的巨大影响,如果主要靠投资,业绩不可能稳定。分红也不可能稳定。

2. 保险业务本身表现并不好,尤其是核心渠道代理人渠道的长险首年保费下半年跌幅超过了20%,银保渠道增速也不算很亮眼,说明卖保险出现了困难。这也直接导致了新业务价值同比下跌,代理人渠道和银保渠道都下跌了。

当然,我还没有对比其他同行新业务的表现,不知道是不是下半年大家都拉胯了,后续我会单独写文章横向对比。

太平要成为一个像平安一样优秀的保险公司,必须要在负债端有更加优秀和稳定的表现,这样太平市值低和估值低的优势,才能真正意义上的发挥出来。