年报发布后股价为何大跌?——中国人寿2025年报点评

国寿的年报发布后,港股跌了8个多点。是什么导致市场这么大的反应?

01

负债端(保险业务端)

• 保费:

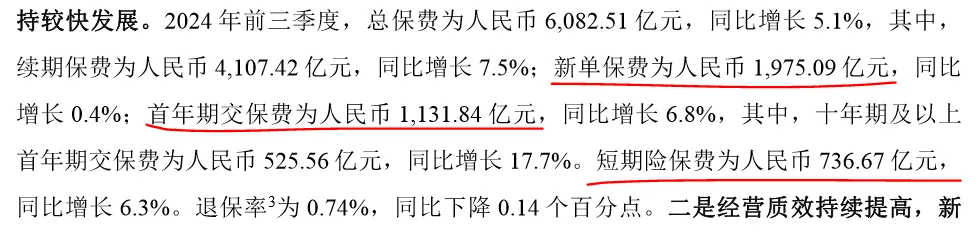

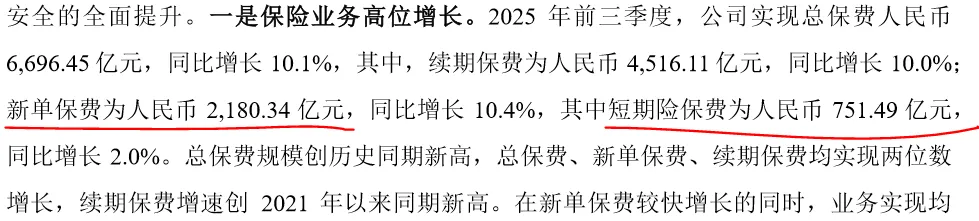

整理好国寿的保费数据时,我确实惊呆了。第四季度单季新业务保费中最重要的长险首年保费大跌了一半。这个数据可能有问题,不是我的问题,是财报数据我发现了一些诡异的地方。

通常来说,新业务保费=长险首年保费+短期险保费,我随机查了几家公司几年的数据,都是这样的。国寿的数据诡异之处在于:

1. 2024年Q3的数据是国寿财报原文提供的,但是长险首年保费的1131亿+短期险的736亿,并不等于新业务保费的1975亿。差了一百多亿。

2. 2025年Q3财报,国寿对长险首年保费只字未提,前一年可是提了的。所以,我在统计数据时,是用 Q3财报的新单保费减去短期险保费来自己计算长险首年保费的。

以上就是我对长险首年保费数据的说明,总之,这样算起来,四季度单季的长险首年保费大跌。而且续期保费也是跌了5%。

财报数据上有一些疑问,所以对我计算的具体数据可以不用太认真,但是总体来说,四季度的保险可能真的卖得不好,这看起来是行业共性的一个问题。

下面我们看一下分渠道的保费数据,由于我们对下半年的财报数据有疑问,我们就直接看全年的分渠道数据,数据全部是财报直接提供的:

可以看到:

国寿和平安的情况比较相近,全年代理人渠道的新业务保费是下跌了8%,其中长险首年保费下跌10%。总的保费的上升也是完全依靠银保渠道的崛起。银保渠道的新业务保费几乎翻番了。

• 新业务价值和新业务价值率:

关于新业务价值率,国寿照理只公布了个险渠道的数据。可以看到,全年新业务价值率从去年的25.7%上升到了35%,而且35%这个数字也是比上半年的32.4%更高的。国寿在传统强项代理人渠道上还是保持了良好的利润率。

新业务价值金额下半年同比暴涨,这大概率是得益于第三季度,第四季度的情况应该不会特别好。全年个险渠道和总的新业务价值都是二三十个点的增长。

• 保险服务业绩和合同服务边际

四季度单季,保险服务业绩虽然是负了3个多亿,但是比去年同期的负101个亿却是好了很多。

全年的保险服务业绩大涨了137%。但是值得一提的是,其实保险服务收入增长并不多,甚至比人保还少了很多。之所以有这么高的业绩增长,主要原因还是保险服务费用降低了很多。

尤其在四季度的保险服务费用上,人保和国寿简直是表现出了完全不一样的结果,最后导致了承保利润结果的大相径庭。

在合同服务边际(CSM)上,2025年底达到了7683亿,环比中报和去年年底都是增长的,国寿的CSM已经迎来拐点,已经接近2023年底的水平。

而CSM就是未来的承保利润。

02

投资端:

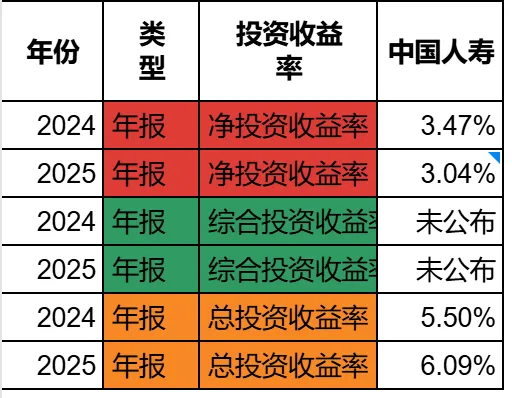

• 三大投资收益率

这里有个数据要说明一下,2025年报国寿没有公布净投资收益率,3.04%是我自己算的。当我看到突然不公布的时候,我就知道,估计数据这次不好了。从3.47%到3.04%,下滑幅度算是比较大的了,隔壁的平安只是从3.8%降到了3.7%而已。

国寿的总投资收益倒是从5.5%涨到了6.09%,交易性投资做得是不错的。但是相比之下,净投资收益率是一个更加重要的指标。

• 投资业绩

四季度单季,总投资收益减少了32%,导致投资业绩几乎同比砍半。保险公司四季度的投资表现整体都不太好。

03

净利润:

正是由于投资端的大跌,导致四季度单季的归母净利润下跌了28%。

我之前写过一篇文章,写了各个公司投资的占比,国寿是最高的,也就是说国寿近年的业绩,过多地依靠投资。比如2024年的四季度单季,保险服务业绩才48个亿,而投资业绩就有670多个亿,所以即便四季度保险服务业绩大涨(只是靠费用的大幅度下降),也完全无法弥补投资端的下跌。

一旦股市走熊,国寿的短期业绩要比较当心。

04

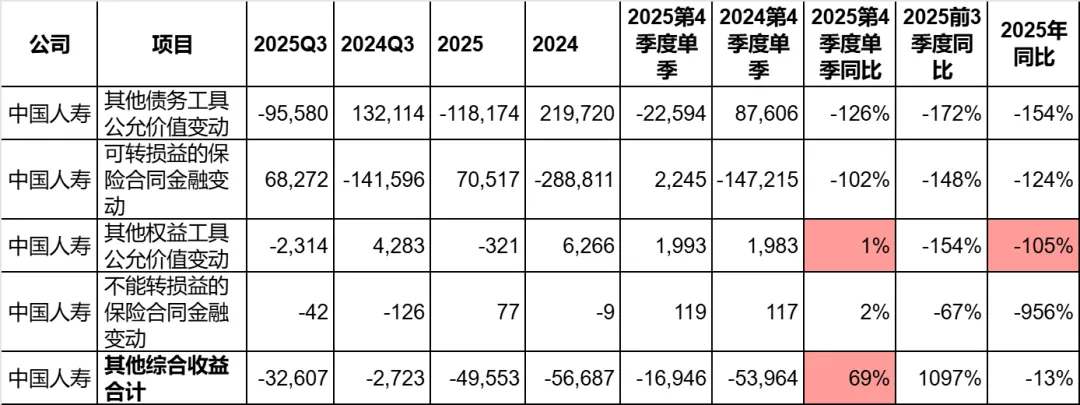

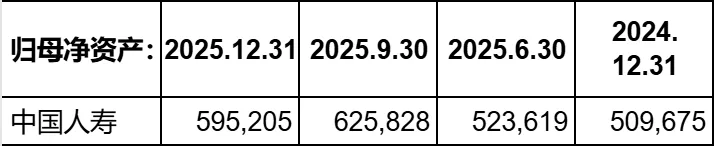

其他综合收益和净资产:

其他综合收益虽然改善了,但是仍然负了169个亿。其他债务工具先不说,不说受利率影响。

这里值得一提的是,其他权益工具的公允价值变动四季度单季几乎持平,全年大跌105%,也就是说长期持有的那部分股票今年是亏的。这和平安的差距就很大了,平安近年是涨了百分之五十多。

由于净利润的下跌,其他综合收益也是负值,所以净资产环比三季报是下跌的。

05

总结一下:

整个四季度单季的表现,国寿可圈可点的并不多。

1. 四季度单季大概率长险首年保费下跌幅度较大。

2. 保险服务业绩看起来涨很多,但是主要依靠费用减少,可持续性存疑。而保险服务收入的增速不如同行。

3. 投资方面,总体投资业绩下降我倒觉得这是市场因素为主要,熟悉国寿投资占比的投资者不应该觉得惊讶,一旦走熊,国寿的压力本来就比其他同行大。投资方面最大的槽点我觉得是,国寿都不太敢公布的净投资收益率,下跌幅度比同行大不少,固收的收益率遇到了很大挑战。这是不是说明在平安在大举买入高股息股票的同时,国寿动作还不够?目前要提高净投资收益率最好的做法,就是高股息股票了。而且在FVOCI-股权方面,数据也显示出远不如平安。

虽然年报后,国寿H跌了8个多点,人保H跌了7个点,似乎市场的反应都差不多大,但是财报整体看下来,国寿的问题会更多更大一些。

其实国寿年报的表现和平安有很多相似之处,都是长险首年保费遇到困难,都是代理人渠道数据压力大,都是单季投资下跌很多,都是单季归母净利润下跌,归母净利润上国寿甚至下跌得没有平安多。但是在年报发布后的市场反应上,国寿是下跌得狠了很多。

如果非要找一个理由,我认为可能是:第一,作为新业务的关键,长险首年保费的下跌幅度可能很大,可能远大过平安。第二,如果说平安的投资业绩下跌都是短期波动造成的,那么国寿投资上的表现,不光反映了短期波动,还反映出长期的股票投资上的不足,从净投资收益率的大幅度下降,从FVOCI-股权公允价值的变化上,可以看出和平安有很大差距。第三,净资产出现了环比负增长。