单季新业务价值大涨400%+——中国太保2025年报点评

01

负债端(保险业务端)

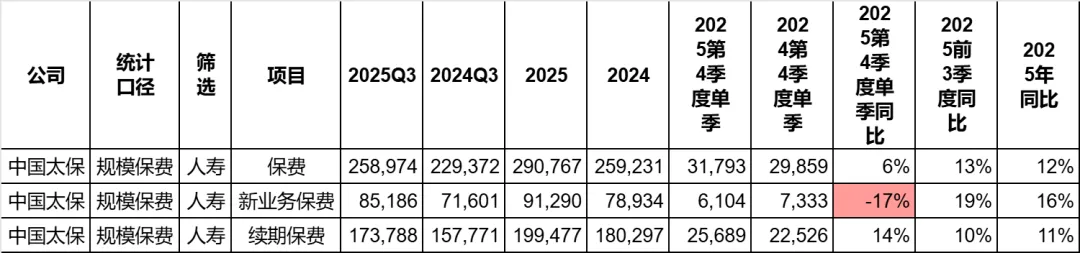

• 保费:

四季度单季的新业务保费出现了17%的负增长。当然四季度的金额很低,对全年几乎没啥影响,全年新业务保费增长了16%。

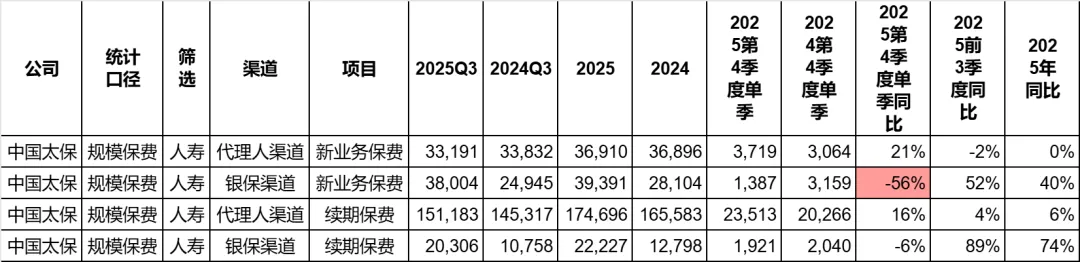

再来看分渠道的数据:

可以看到,银保渠道四季度单季新业务保费大跌56%,但是金额确实太小了。银保渠道的全年增幅是40%。这个数字至少和平安和国寿相比有很大的差距。

四季度单季代理人渠道的新业务保费倒是+21%,全年正好持平。

几个公司看下来,2025年的四季度,在负债端,总给我一种鸣金收兵的感觉,四季度单季的数据与前三季度相比数据太小了。有保险公司工作的代理人朋友可以出来聊一下,是不是四季度都没有怎么卖,都在为2026年的开门红做准备了?

• 新业务价值和新业务价值率:

先看新业务价值率,太保照理只公布了整体的数据,没有分渠道数据。

可以看到,新业务价值率环比上升了,2025年中报的时候是15%,三季报是18%,到了年报是19.8%。而且最终年底的19.8%超过了去年的16.6%。

在新业务价值方面,2024年四季度单季是负的,2025年四季度单季是大涨了432%。整个下半年,整体的和分渠道的新业务价值都增长很好。

最终全年新业务价值增长40%,尤其银保渠道翻倍。

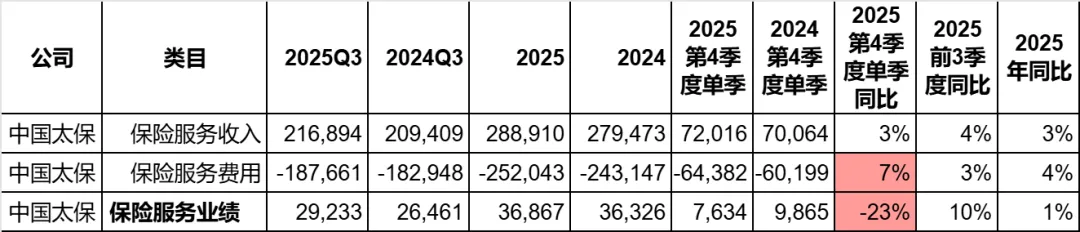

• 保险服务业绩和合同服务边际

保险服务业绩代表了保险公司在投资以外的承保端的利润。

四季度单季,太保的保险服务业绩下跌了23%,主要原因是保险服务费用上升较多。和人保有一些类似。全年的保险服务业绩微涨1%。

合同服务变价(CSM)在2025年底达到了3529亿,环比中报和2024年底都是上升的,已经超过了历史最高的2020年。

02

投资端:

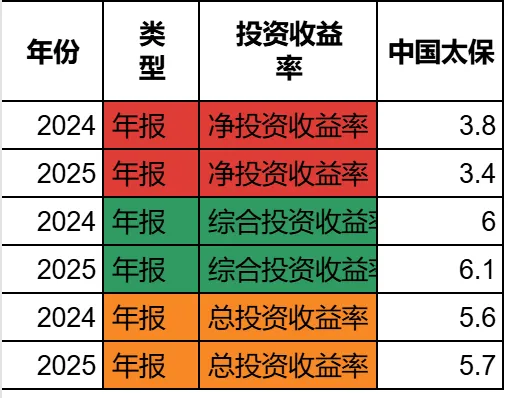

• 三大投资收益率

总投资收益率和综合投资收益率基本和2024年持平。但是净投资收益率从3.8%跌到了3.4%,跌幅较大,平安只是从3.8%跌到了3.7%而已。这是一个比较严峻的问题。

• 投资业绩

和同行一样,四季度单季的投资业绩出现了负增长,-84%。主要是总投资收益的减少。全年的投资业绩是涨了43%。

03

净利润:

在四季度单季,两个最重要的科目保险服务业绩负增长,投资业绩也负增长的情况下,归母净利润居然单季上升了,这个我们后续会详细看看是什么科目造成的。

而2025年全年归母净利润增长了19%,主要来自于投资业绩的全年增长。

04

其他综合收益和净资产:

其他综合收益方面,还是重点看一下其他权益工具的公允价值变动,四季度单季大涨542%。

其他债务工具方面,和同行一样,是受到了利率变化的影响。整体四季度单季的其他综合收益下跌了11%。全年下跌了584%。

太保在其他权益工具投资上的表现是我目前看到仅次于平安的。长期的股票的投资做得不错。

在净资产方面,2025年年底达到了3021亿,环比中报和环比2024年底都是上升的。

05

总结一下:

亮点:

1. 在同行四季度单季的新业务保费在下降的时候,太保居然保持了增长。而且代理人渠道是增长的,反倒是银保渠道单季下跌了。

2. 新业务价值四季度单季大涨432%。

3. FVOCI-股权的投资做得不错。这一项指标对未来保险公司的净资产是至关重要的。

不足:

1. 净投资收益率下跌较大,从3.8%降到了3.4%。

太保四季度单季的归母净利润是上升的,净资产环比也是提高的,可能是因为这个原因,在年报发布后的交易日,太保并没有跌,短期股价的表现明显好于了人保和国寿。