单季新业务保费大跌——新华保险2025年报点评

01

负债端(保险业务端)

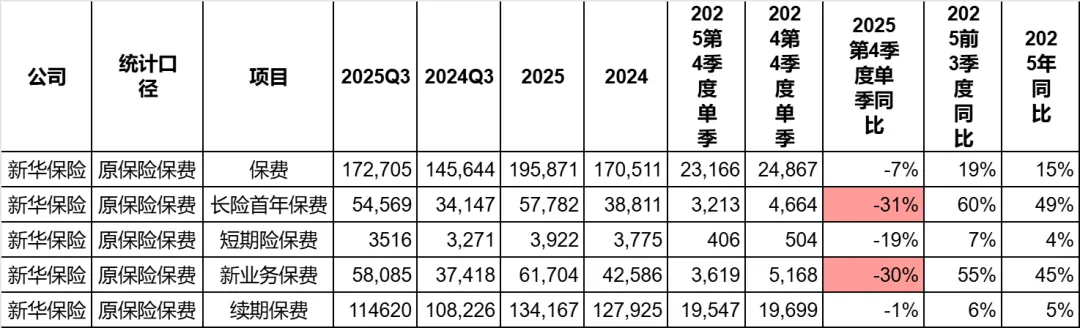

• 保费:

四季度单季的保费数据,如果抛开数据存疑的国寿,那么新华保险是下跌最大的上市保险公司。

四季度单季新业务保费下跌30%,其中最核心的长险首年保费下跌31%。

如果分渠道看,四季度单季代理人渠道的长险首年保费下跌7%,银保渠道则大跌40%。

• 新业务价值和新业务价值率:

新业务价值率方面,新华照理只公布了整体的数据。

可以看到,新业务价值率从中报的14.9%上升到了年报的16.2%。全年好于2024年的14.6%。

新业务价值上,由于三季报没有提供数据,我们只能以半年为单位看。可以看到,上下半年,代理人和银保渠道的增速都很快,全年新业务价值大涨57%,其中银保渠道翻倍。

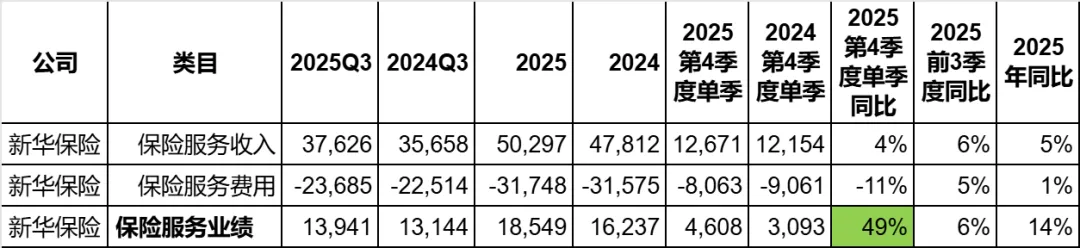

• 保险服务业绩和合同服务边际

保险服务业绩代表了投资以外保险公司在承保端的利润。

四季度单季,新华的保险服务业绩大涨49%。但是大涨的原因,也是控制住了保险服务费用,保险服务收入的增幅其实和同行差不多。

在保险服务收入都差不太多的情况下,不同的保险公司因为保险服务费用的涨跌不同,在最后的保险服务业绩上表现出了巨大的区别。有专业的朋友可以帮我解释下,保险服务费用有没有根据管理层意志调节的可能。

合同服务边际(CSM)在2025年底达到了1817亿,环比中报和2024年底都是增长的。距离2020年2271亿的高点,还有一定的距离,还需要加油。

02

投资端:

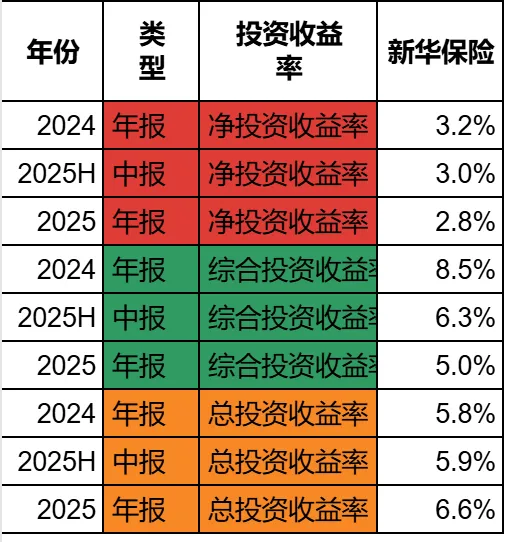

• 三大投资收益率

净投资收益率是2.8%,环比2024年年报和2025年中报都下降了,整个行业都在下降,但是新华本来绝对值就低,下降幅度还很大。2.8%距离平安的3.7%已经相差快1个点了。

新华2025年的总投资收益率6.6%,很不错。而综合投资收益率由于口径太不一致,还是要等我后续专门写文章拉平口径之后来比较。

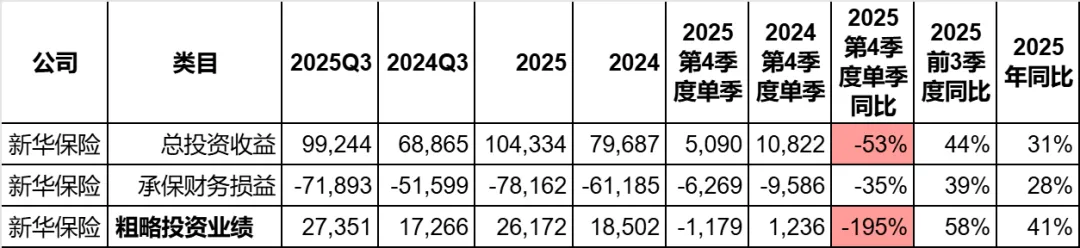

• 投资业绩

和同行一样,四季度单季总投资收益是大跌的,跌了53%,虽然承保财务损益减亏了,但是单季的投资业绩还是大跌了195%。

全年投资业绩上涨了41%。

03

净利润:

虽然保险服务业绩单季是上涨的,但是投资业绩下跌金额更多。最后单季的归母净利润大跌了38%。这也是意料之中,像国寿和新华这种投资业绩占比高的公司,权益市场的波动对他们净利润的影响是较大的。

全年归母净利润的涨幅也收窄到了38%。

04

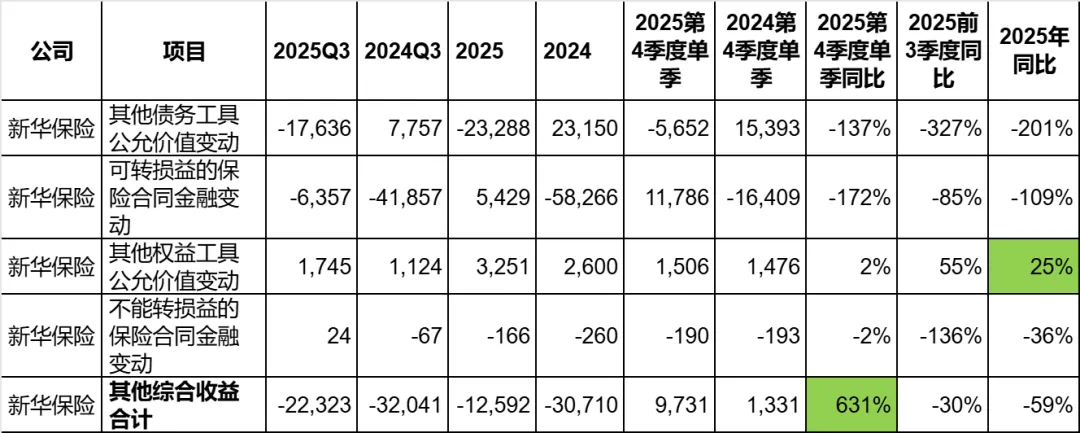

其他综合收益和净资产:

新华保险四季度单季其他综合收益大涨631%,这是由利率上升和久期缺口决定的。这个我会后续单独写文章讲。

值得一提的是,整个2025年其实新华的其他权益工具的投资结果不错,全年上升了25%,其实是好于一些老牌的大公司的。

2025年底的净资产,新华涨到了1115亿,环比三季报和2024年报都是上升的。

05

总结一下:

新华年报有一些问题:

1. 四季度单季的长险首年保费下跌太多了。全年分季度看,新华在保费数据上的波动非常巨大,我都有点懵了。

2. 净投资收益率下滑幅度过大,从3.2%跌到2.8%了。这可是投资的基本盘。

而至于单季归母净利润下跌38%,我倒觉得这就是正常的投资波动而已,不能说是基本面的问题。而其他综合收益的大涨,也不能说就是亮点,因为这就是因为利率上升,而新华久期缺口大所必然导致的。