谁的保险业务做得最好?——保险股2025年报总结(1)

截至昨天,已经分析了六家上市保险公司的年报。但是从今天开始,真正的年报分析才刚刚开始。

因为我将把六家公司的各种数据放在一起比较,只有横向比较了,才能知道谁是矮子里的高子,或者谁在高子里最高。

今天第一篇年报总结,我们还是先讲最重要的承保端。

01

保费

• 总的保费增速:

从总的保费上看,增速最快的是人保寿险和人保健康,分别达到了19%和16%的增速。而增速最慢的是太平和平安。

当然,也要看到体量上的不同,人保寿险和健康的体量是最小的,所以高增速是应该的。而平安由于体量比较大,低增速可以理解。所以相比之下,太平体量不大,增速也不够,这一项指标太平稍显落后。

• 新业务保费增速:

从新业务保费上看,全年增速最快的是新华保险,+45%,可以说遥遥领先。其次是人保寿险+22%。最弱的是太平和平安,都是只+1%。

新华保险的数据特别有意思,那就是上半年翻倍了,结果下半年又下跌了10%。不知道是否存在下半年鸣金收兵的可能?

• 长险首年保费增速:

新业务保费=长险首年保费+短期险保费。所以我们要剔除短期险的影响,来看看新业务中最重要的长险首年保费的增速情况(平安只公布了期缴保费,我就以期缴保费代替)。

可以看到,全年增速最快的也是新华保险,其次是人保健康和人保寿险。最弱的仍然是太平。

三项数据看下来,这里小结一下:

2. 表现最弱的,是太平。

• 代理人渠道保费增速:

代理人渠道是2025年非常有挑战的渠道,我们看到,新业务保费上,去年居然出现了4家公司代理人渠道下跌,其中下跌最多的是平安,-11%。

只有2家公司达成了正增长,分别是新华+39%,人保健康+27%。

这和传统险不好卖只能向分红险转型有关,代理人们需要尽快适应分红险的复杂性。

• 银保渠道保费增速:

报行合一之后,银保渠道继续大爆发,在代理人渠道承压的情况下,部分险企依靠银保渠道获得了增长。

表现最好的,是体量最大的两家公司:国寿和平安。

表现最弱的,是太平和人保健康。

以上就是保费的所有分析了,总的来说2025年保险业在保费上的基本情况就是:

1. 总体保费温和上涨。

2. 代理人渠道增长压力很大,分红险转型尚未成功。

3. 银保渠道继续崛起,拉动整体保费上涨。

4. 新华和人保表现最佳,太平最弱。

02

新业务的利润指标

关于新业务的利润指标,大家最熟悉的肯定是新业务价值率。在这一部分,我不光会横向比对新业务价值率和新业务价值,同时还会比较一个我之前详细介绍过的一个指标:新业务利润率。

• 新业务价值率:

全渠道的新业务价值率,人保和国寿是没有公布的。在公布的4家公司中,所有公司都获得了同比的增长。绝对值最高的仍然是平安和太平,但距离他们自己各自的高点,还有很长的距离,这也充分说明,目前肯定不是保险业最黄金的时代。

新业务价值率最低的仍然是新华,但这三四年增长更快的也是新华,从2022年的5.5%到了2025年的16.2%,与大哥们的差距已经不太大了。

而分渠道的新业务价值率我就不细讲了,大家可以直接看下面2张图:

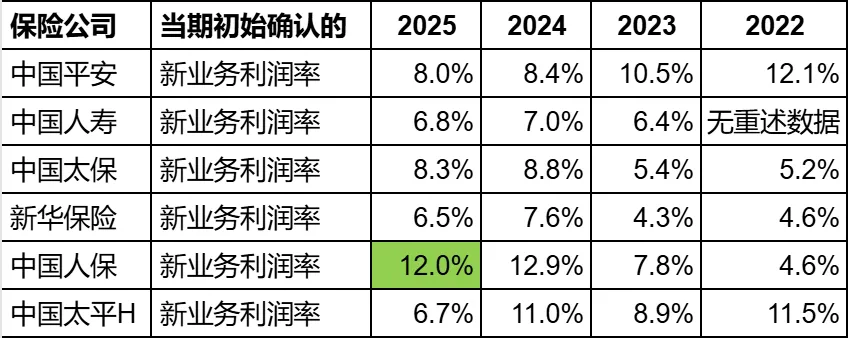

• 新业务利润率:

上面的新业务价值率指标有诸多问题,比如很多公司不提供,无法全面横向比较。而且新业务利润率更接近于传统的利润率的概念,更容易投资者理解。在新的准则下,自行计算新业务利润率成为可能,至于如何计算的请见我的历史文章,这里我直接上结果:

(需要注意的是,只有中国平安直接公布了新业务利润率,2025年财报中公布的是8.3%,与我的计算结果每次都会有轻微差异。差异原因历史文章中有过解释)

可以看到:

1. 相比于2024年,所有公司的利润率都下降了。平安甚至是连续3年下降。

2. 其中下降最大的是太平,居然从2024年的11%下降到了2025年6.7%。太平2025年的负债端表现确实很难让人满意。

3. 人保利润率仍然最高,高达12%,遥遥领先。虽然财报数据不足够算出人保寿险和人保健康分开的利润率,但是这个结果应该是得益于人保健康的良好利润。

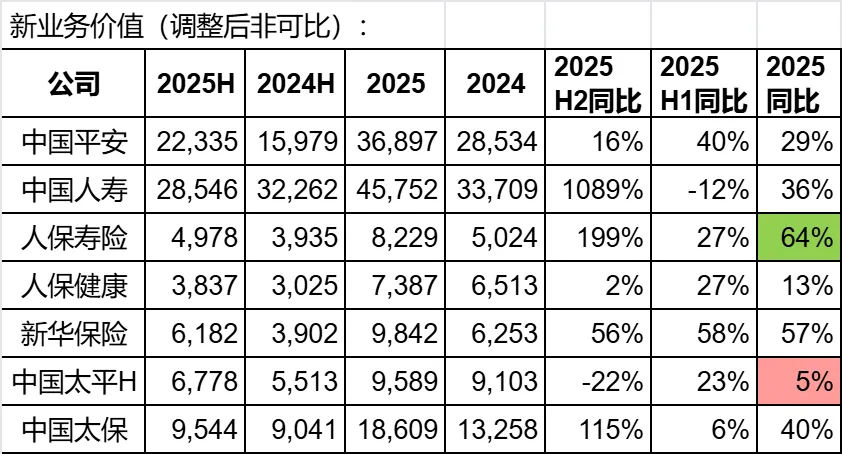

• 新业务价值:

我们讲过了新业务保费,也讲过了新业务价值率,这两者共同作用下,会得到最后的新业务价值的数据。

可以看到,表现最佳的是人保寿险,全年大涨64%,金额上已经接近于新华和太平了。而表现最弱的是太平,全年只增长了5%。

关于新业务价值的数据,我需要说一下,不同公司的风险贴现率和投资回报率的假设是不一样的,两个假设的不同会直接导致新业务价值金额的不同,所以严格来说这样直接比是不合适的,要把两个假设统一之后拉平数据再比才是最好的。

这里今年比较吃亏的就是人保健康,人保健康是唯一一家下调了投资回报率的公司,从4%下调到了3.5%,我统计的数据是调整后的非可比数据,所以人保健康新业务价值的增幅看起来只有13%,但如果拉平两个假设,人保健康的数据无疑会更好。

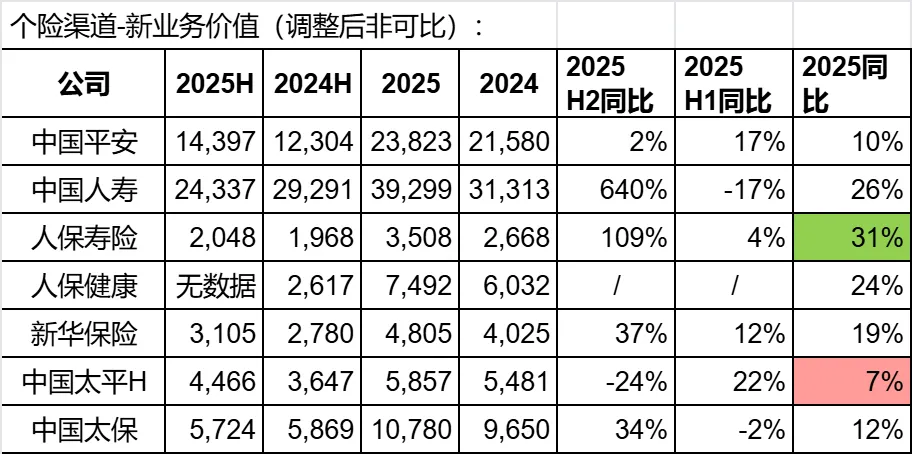

分渠道的新业务价值增速数据如下:

让我很疑惑的是,太平的银保渠道,新业务价值居然只增长了6%,其他寿险同行都是翻倍的。太平的银保渠道出现了什么问题?

03

保险服务业绩

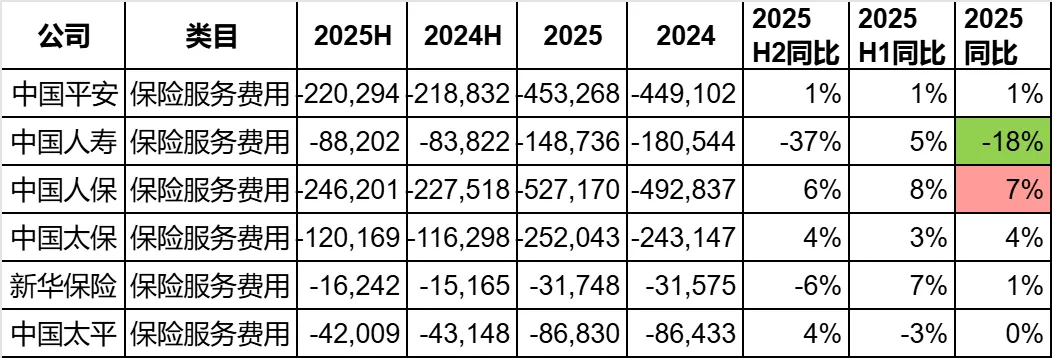

新准则下,新增了保险服务业绩这个概念。这个概念真的太好了,其实就是抛开了投资利润的承保利润。通过这个数字就能知道保险公司保险主业究竟干得如何。

可以看到,在全年的保险服务业绩增速上,国寿一骑绝尘,凭借下半年的后来居上,全年增幅达到137%。而表现最弱的是上文夸过多次的中国人保,人保-3%。

为什么会出现这样的数字呢?国寿的投资者们也别急着高兴。

保险服务业绩=保险服务收入-保险服务费用。我们分开来看看收入和费用的情况。

先看保险服务收入,可以看到,其实各家公司差别不大,增幅最大的是人保,全年增幅也就6%,最低的太平1%。

所以,保险服务业绩拉开这么大的差距,秘密就是在保险服务费用上:

国寿全年费用减少了18%,尤其下半年巨幅减少了37%,这才让国寿在最后的保险服务业绩上拿了第一。而费用的减少能够持续,显然是一个巨大的问号。

而人保是费用增加最多的公司,全年上升7%,比收入增加得还要多,这才导致人保最后保险服务业绩上倒数第一。

我隐隐约约有一种感觉,那就是保险服务费用,似乎成为了一项可以用来左右短期利润表的工具。后续我会专门写文章来分析。

04

总结

以上,负债端的总结我就讲完了,从保费(相当于销售额),到新业务价值率和新业务利润率(相当于利润率),再到新业务价值(相当于利润额),最后到保险服务业绩(相当于负债端利润表)。

小伙伴们都喜欢看我直接说结论,我就斗胆地表达下自己的观点,根据以上所有的数据,我的总结如下:

1. 我认为,2025年负债端表现最好的是中国人保(仅人身险,本文没有涉及财险)和新华保险。

人保不光是保费增速快,而且新业务利润率再次夺冠,遥遥领先。而新华保险虽然利润率指标上比同行还是差点,但是进步较大,而且2025年保费增速快。

2. 我认为,2025年负债端表现最弱的是太平。保费增速最低,利润率指标也不好,同行的银保渠道都大爆发,只有太平停滞不前。

3. 再点评一下大家都很关心的中国平安,我觉得平安总体非常稳健,唯一的问题是传统强项代理人渠道的保费出现问题,看能够快速扭转过来。

本人持有人保和太平,请各位小伙伴理性阅读我的文章。

关于太平,我觉得最大的优势就是估值低,市值也低,但是负债端不够强,太平必须要几年的时间,在负债端做出稳健的优秀的成绩,才能够兑现自己成长股的预期。太平2025年的业绩大涨,主要是靠投资端,但是投资端是波动的,真正优秀的保险公司,首先必须要有强大的负债端。

而人保,四季度的较差的业绩,主要来源于谜一样的“费用”的大幅度提高,而整体的负债端的表现很优秀,年报后的大跌更像是一个小的黄金坑。

下一篇年报总结,我们一起看投资端。