【钾肥行业点评 | 全球氯化钾供需紧张,2026年需求、价格有望超预期】-国信证券

国信证券石化化工团队

杨林 CPA执业证号S0980520120002

薛 聪 执业证号S0980520120001

张歆钰 执业证号S0980524080004

余双雨 执业证号S0980523120001

王新航 执业证号S0980123070037

董丙旭 执业证号S0980124070001

【钾肥行业专题报告:钾肥行业分析框架之二】-国信证券

【钾肥行业专题报告:钾肥行业分析框架 】-国信证券

【亚钾国际 | 研究报告:海外钾肥供给存在不确定性,公司迈向世界级钾肥供应商】-国信证券

核心观点

事项:

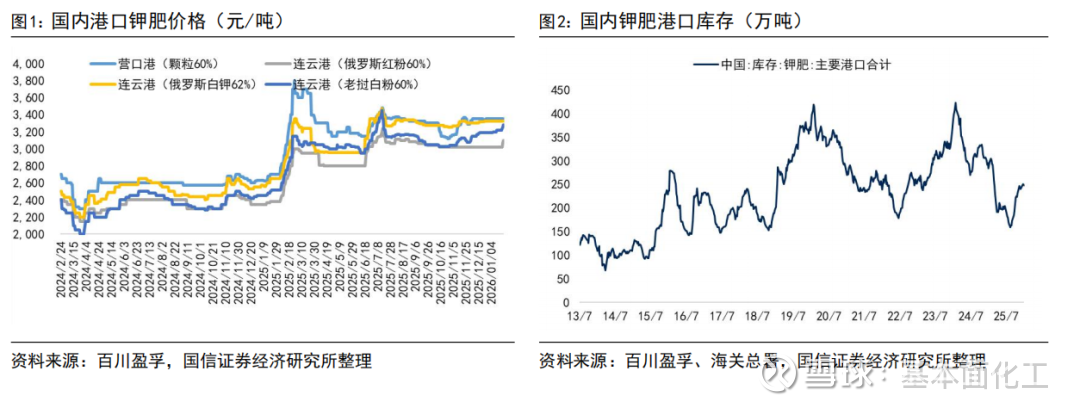

近期,国内钾肥价格较年初已经上涨50-100元/吨,目前国产60%白钾3300元/吨,边贸62%白钾3400元/吨,港口62%白钾3500元/吨。

国信化工观点:

1)国内钾肥库存低位,看好春耕钾肥价格上行:根据百川盈孚数据,2025国内氯化钾合计产量582万吨,同比-38万吨(yoy-6%);截至1月15日,国内氯化钾港口库存251万吨,环比+3万吨,同比-45万吨,且国储仍需150万吨补库需求。2025年11月底,国内签订年度钾肥“大合同”为348美元/吨(同比+2美元/吨),主要由于春耕保供的压力较大,签订时间较往年大幅提前。目前国产60%白钾3300元/吨,边贸62%白钾3400元/吨,港口62%白钾3500元/吨,较年初已经上涨50-100元/吨,国内春耕消费量占全年50%左右,在库存低位背景下,我们看好春耕钾肥价格超预期上涨。

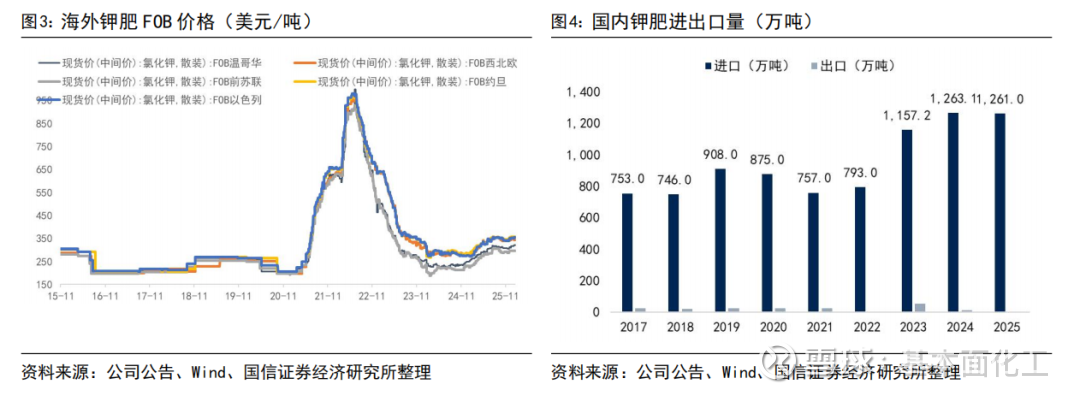

2)全球钾肥供需紧张,看好未来2-3年行业高景气。根据海关总署数据,12月国内氯化钾进口146万吨,同比+3%,环比+15%,2025年合计进口1261万吨,同比持平。海外方面,Canpotex的26Q1订单已售罄,近期印尼26Q2招标报价在400-408美元/吨(CFR)。供给端2025年无新增产能投放,2026-2027年仅有亚钾国际200万吨+白俄Nezhinsky矿的100万吨产能投放,供给端CAGR在2%左右,加拿大BHP钾矿Jansen一期项目资本开支增加10亿美元至84亿美元,较获批时增加47%,乐观预计2028年有望释放产能。白俄罗斯、加拿大新产能边际成本在250美元/吨FOB以上,成本端具备较强支撑。

3)全球化肥市场进入高价+紧平衡阶段,海外氮肥、磷肥供给扰动不断价格中枢上移,钾肥具备高性价比需求有望超预期。氮肥方面,由于伊朗/中东地缘风险影响,目前中东颗粒尿素FOB价格在420-430美元/吨,巴西、东南亚尿素CFR价格在430-440美元/吨,中国在春耕期间不会放开尿素出口,全球尿素已经进入新的高价平台。磷肥方面,中国1-4月份硫酸出口减半,推高全球磷肥生产成本;1-8月份磷肥出口暂停,减少全球磷肥供应,巴西MAP年初至今上涨约40美元/吨,目前巴西MAP、DAP的CFR价格在680-700美元/吨,在硫磺/硫酸成本端大幅上升背景下,磷肥价格支撑稳固。钾肥方面,目前巴西、东南亚地区CFR价格在360-380美元/吨,与氮肥/肥相比性价比突出,我们认为氯化钾需求有望在2%-3%的基础上进一步替代氮/磷肥。2024年以来,中国、印度和巴西对钾肥需求强劲,且目前库存处于低位,全球钾肥价格仍有较大上涨空间。

风险提示:

氯化钾价格大幅波动的风险;氯化钾减产程度不及预期的风险;新项目投产的风险;自然灾害频发的风险;地缘政治风险;国内外政策风险等。

1

国内钾肥库存低位,看好春耕钾肥价格上行

根据百川盈孚数据,2025国内氯化钾合计产量582万吨,同比-38万吨(yoy-6%);截至1月15日,国内氯化钾港口库存251万吨,环比+3万吨,同比-45万吨,且国储仍需150万吨补库需求。2025年11月底,国内签订年度钾肥“大合同”为348美元/吨(同比+2美元/吨),主要由于春耕保供的压力较大,签订时间较往年大幅提前。目前国产60%白钾3300元/吨,边贸62%白钾3400元/吨,港口62%白钾3500元/吨,较年初已经上涨50-100元/吨,国内春耕消费量占全年50%左右,在库存低位背景下,我们看好春耕钾肥价格超预期上涨。

2

全球钾肥供需紧张,看好未来2-3年行业高景气

根据海关总署数据,12月国内氯化钾进口146万吨,同比+3%,环比+15%,2025年合计进口1261万吨,同比持平。海外方面,Canpotex的26Q1订单已售罄,近期印尼26Q2招标报价在400-408美元/吨(CFR)。供给端2025年无新增产能投放,2026-2027年仅有亚钾国际200万吨+白俄Nezhinsky矿的100万吨产能投放,供给端CAGR在2%左右,加拿大BHP钾矿Jansen一期项目资本开支增加10亿美元至84亿美元,较获批时增加47%,乐观预计2028年有望释放产能。白俄罗斯、加拿大新产能边际成本在250美元/吨FOB以上,成本端具备较强支撑。

3

全球化肥市场进入高价+紧平衡阶段,海外氮肥、磷肥供给扰动不断价格中枢上移,钾肥具备高性价比需求有望超预期

氮肥方面,由于伊朗/中东地缘风险影响,目前中东颗粒尿素FOB价格在420-430美元/吨,巴西、东南亚尿素CFR价格在430-440美元/吨,中国在春耕期间不会放开尿素出口,全球尿素已经进入新的高价平台。

磷肥方面,中国1-4月份硫酸出口减半,推高全球磷肥生产成本;1-8月份磷肥出口暂停,减少全球磷肥供应,巴西MAP年初至今上涨约40美元/吨,目前巴西MAP、DAP的CFR价格在680-700美元/吨,在硫磺/硫酸成本端大幅上升背景下,磷肥价格支撑稳固。

钾肥方面,目前巴西、东南亚地区CFR价格在360-380美元/吨,与氮肥/肥相比性价比突出,我们认为氯化钾需求有望在2%-3%的基础上进一步替代氮/磷肥。

2024年以来,中国、印度和巴西对钾肥需求强劲,且目前库存处于低位,全球钾肥价格仍有较大上涨空间。

4

风险提示

氯化钾价格大幅波动的风险;氯化钾减产程度不及预期的风险;新项目投产的风险;自然灾害频发的风险;地缘政治风险;国内外政策风险等。

证券投资评级与法律声明

国信证券投资评级

法律声明

本公众号(名称:【化工林谈】)为国信证券股份有限公司(下称“国信证券”)经济研究所【化工】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。