【万华化学|2025年快报点评:2025年盈利韧性凸显,看好2026年聚氨酯、乙烯盈利提升...

国信证券石化化工团队

杨林 CPA执业证号S0980520120002

薛 聪 执业证号S0980520120001

余双雨 执业证号S0980523120001

张歆钰 执业证号S0980524080004

王新航 执业证号S0980525080002

董丙旭 执业证号S0980524090002

【万华化学|快评:MDI产品景气回暖,锂电材料、新材料加速放量】-国信证券

【万华化学|2025三季报点评:三季度归母净利同比提升,聚氨酯产能有序扩张】-国信证券

【万华化学|2025年中报点评:二季度扣非归母净利环比提升,费用控制显效】-国信证券

【万华化学|2024年报及2025一季报点评:业绩短期承压,聚氨酯龙头有序扩张】-国信证券

【万华化学|快评:全球MDI厂家纷纷涨价,需求支撑行业景气度上行】-国信证券

核心观点

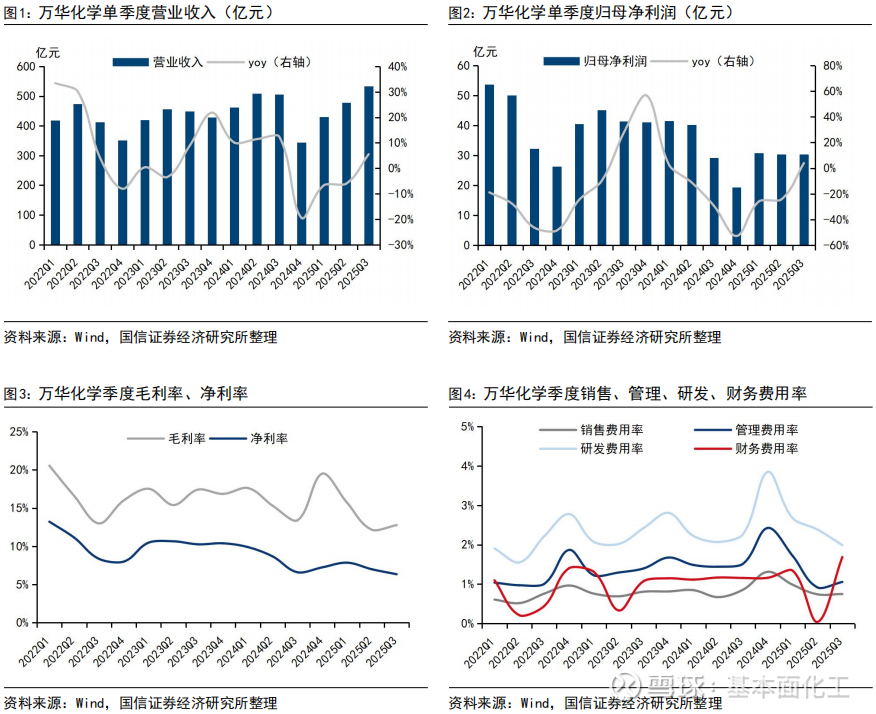

2025年公司营收同比增长11.6%,归母净利润同比降低3.9%。根据公司业绩快报,2025年公司实现营收2032.3亿元(同比+11.6%),归母净利润125.3亿元(同比-3.9%),扣非归母净利润121.4亿元(同比-9.1%);净利率为6.3%(同比-2.0pct)。其中,2025年单四季度公司实现营收590.1亿元(同比+71.2%,环比+10.7%),归母净利润33.7亿元(同比+73.7%,环比+11.1%),扣非归母净利润30.4亿元(同比+25.2%,环比+6.5%);净利率为5.2%(同比-2.1pct,环比-1.2pct)。

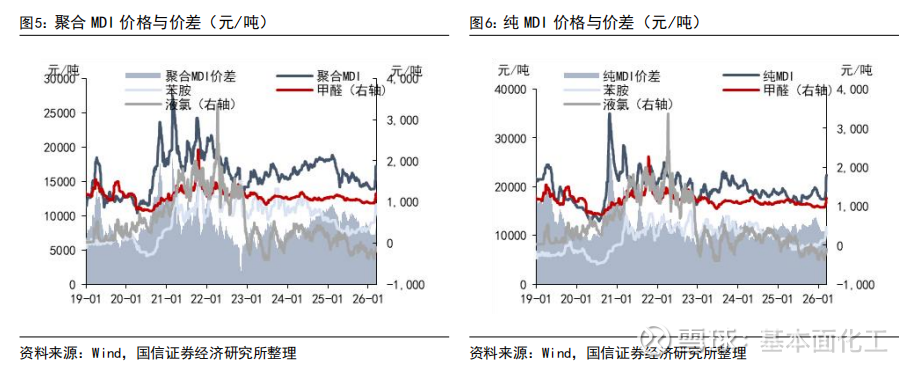

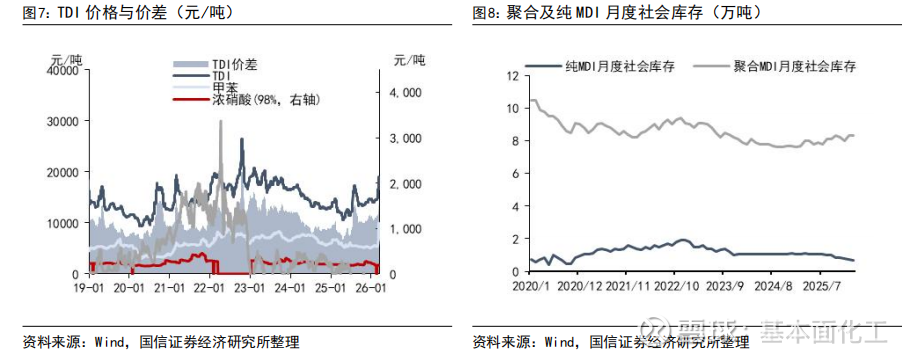

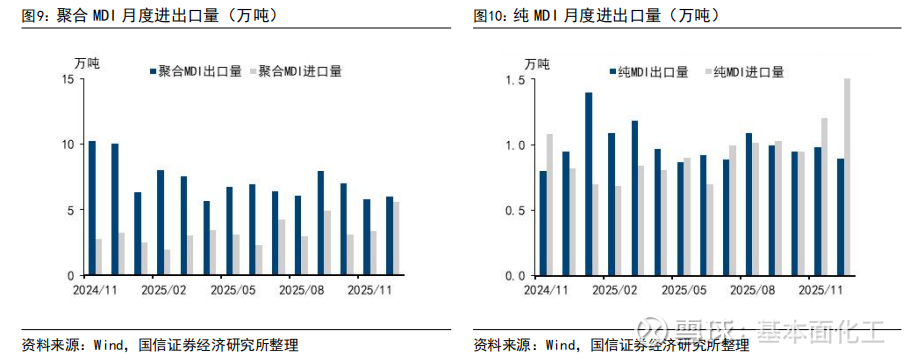

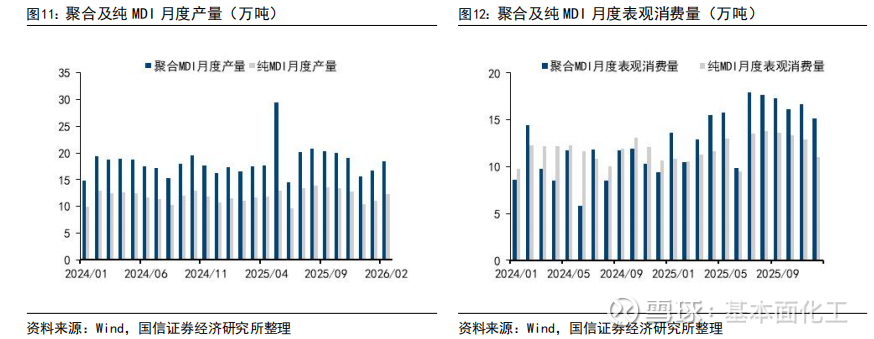

聚氨酯板块需求分化,产能有序扩张。2025年国内纯MDI/聚合MDI/TDI均价分别为1.81/1.59/1.34万元/吨,分别同比-5.2%/-7.5%/-7.7%;纯MDI/聚合MDI/TDI价差分别为11970/9770/9635元/吨,分别同比+12.2%/+11.5%/-1.2%。其中纯MDI需求总体平稳但进口货源增加,聚合MDI受冰冷、建筑市场需求不及预期影响,TDI因部分装置不可抗力及检修导致供应偏紧。2026年一季度以来,国内纯MDI/聚合MDI/TDI/均价分别为1.82/1.44/1.50/万元/吨;纯MDI/聚合MDI/TDI价差分别为11420/7610/11340元/吨。万华福建MDI技改扩能项目预计将于2026年二季度新增70万吨产能,万华福建第二套33万吨TDI项目预计今年建成投产,届时MDI和TDI产能将分别达450和144万吨。

乙烷制乙烯技改完成,精细化学品及新材料板块稳步发展。2026年1月,公司一期乙烷装置原料改造全部完成,由乙烷裂解生产乙烯,原料结构优化助力成本下降,120万吨/年乙烯二期装置稳定运行。ADI业务深化全球化布局以提升抗风险能力,MS树脂装置已实现规模化生产填补国内高端光学级空白,维生素A全产业链贯通切入营养健康领域。受益于新质生产力战略支持及新能源产业需求拉动,高附加值产品矩阵持续完善,为长期增长奠定基础。

中东地缘冲突升级,MDI/TDI价差扩张,乙烷制乙烯充分受益油价上涨。截至3月15日,纯MDI/聚合MDI/TDI价格分别为22400/16750/18300元/吨,分别较2月底+24.4%/+18.0%/21.2%;价差分别为14550/8900/13450元/吨,分别较2月底+30.9%/+21.7%/+15.4%。国内乙烯CFR价格上涨至1150美元/吨,较2月底上涨450美元/吨,公司充分受益。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

1

2025年公司营收同比增长11.6%,归母净利润同比降低3.9%。

根据公司业绩快报,2025年公司实现营收2032.3亿元(同比+11.6%),归母净利润125.3亿元(同比-3.9%),扣非归母净利润121.4亿元(同比-9.1%);净利率为6.3%(同比-2.0pct)。其中,2025年单四季度公司实现营收590.1亿元(同比+71.2%,环比+10.7%),归母净利润33.7亿元(同比+73.7%,环比+11.1%),扣非归母净利润30.4亿元(同比+25.2%,环比+6.5%);净利率为5.2%(同比-2.1pct,环比-1.2pct)。

2

聚氨酯板块需求分化,产能有序扩张

2025年国内纯MDI/聚合MDI/TDI均价分别为1.81/1.59/1.34万元/吨,分别同比-5.2%/-7.5%/-7.7%;纯MDI/聚合MDI/TDI价差分别为11970/9770/9635元/吨,分别同比+12.2%/+11.5%/-1.2%。其中纯MDI需求总体平稳但进口货源增加,聚合MDI受冰冷、建筑市场需求不及预期影响,TDI因部分装置不可抗力及检修导致供应偏紧。2026年一季度以来,国内纯MDI/聚合MDI/TDI/均价分别为1.82/1.44/1.50/万元/吨;纯MDI/聚合MDI/TDI价差分别为11420/7610/11340元/吨。万华福建MDI技改扩能项目预计将于2026年二季度新增70万吨产能,万华福建第二套33万吨TDI项目预计今年建成投产,届时MDI和TDI产能将分别达450和144万吨。

乙烷制乙烯技改完成,精细化学品及新材料板块稳步发展。2026年1月,公司一期乙烷装置原料改造全部完成,由乙烷裂解生产乙烯,原料结构优化助力成本下降,120万吨/年乙烯二期装置稳定运行。ADI业务深化全球化布局以提升抗风险能力,MS树脂装置已实现规模化生产填补国内高端光学级空白,维生素A全产业链贯通切入营养健康领域。受益于新质生产力战略支持及新能源产业需求拉动,高附加值产品矩阵持续完善,为长期增长奠定基础。

中东地缘冲突升级,MDI/TDI价差扩张,乙烷制乙烯充分受益油价上涨。截至3月15日,纯MDI/聚合MDI/TDI价格分别为22400/16750/18300元/吨,分别较2月底+24.4%/+18.0%/21.2%;价差分别为14550/8900/13450元/吨,分别较2月底+30.9%/+21.7%/+15.4%。国内乙烯CFR价格上涨至1150美元/吨,较2月底上涨450美元/吨,公司充分受益

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

证券投资评级与法律声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。