【卫星化学|2025年财报点评:扣非归母净利润同比增长4%,高油价带来气头烯烃利润弹性】-国信证券

国信证券石化化工团队

杨林 CPA执业证号S0980520120002

薛 聪 执业证号S0980520120001

余双雨 执业证号S0980523120001

张歆钰 执业证号S0980524080004

王新航 执业证号S0980525080002

董丙旭 执业证号S0980524090002

【卫星化学|2025三季报点评:检修影响第三季度利润,看好公司长期成长】-国信证券

【卫星化学|2025年中报点评:2025年上半年归母净利润同比增长33%,高端新材料成长可期】-国信证券

【卫星化学|2024年年报点评:全年归母净利润同比增长27%,轻烃新项目助力成长】-国信证券

【卫星化学|快评:降低乙烷进口关税,推进轻烃路线绿色低碳发展】-国信证券

【卫星化学|2024年三季报点评:第三季度扣非归母净利润同比增长32%,看好公司长期成长】-国信证券

核心观点

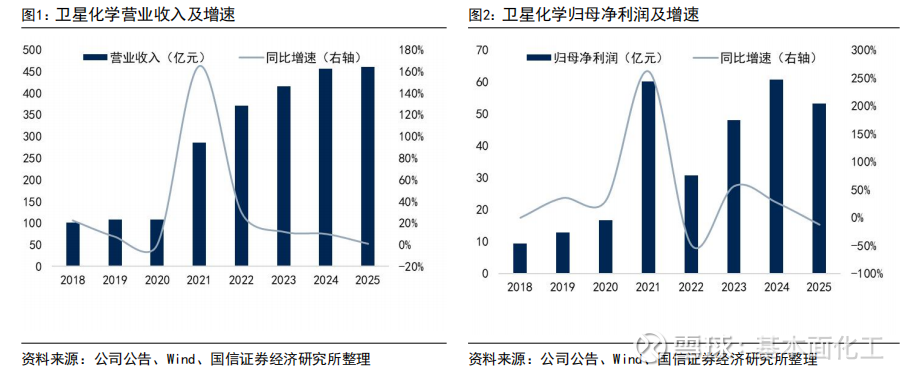

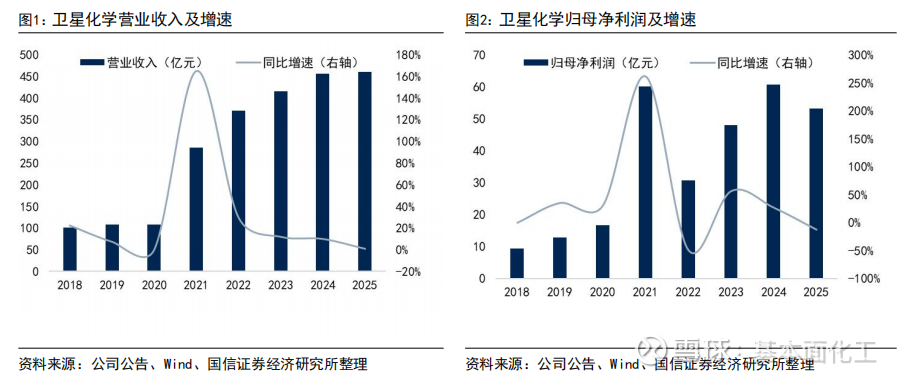

2025年扣非归母净利润同比增长4.0%,业绩符合预期。公司2025年实现营收460.7亿元(同比+0.9%),归母净利润53.1亿元(同比-12.5%),扣非归母净利润62.9元(同比+4.0%),毛利率为22.3%(同比-1.3pcts),扣非净利率为13.7%(同比+0.4pcts)。公司2025年单四季度实现营收113.0亿元(同比-15.5%,环比-0.1%),归母净利润15.6亿元(同比-34.6%,环比+53.8%),扣非归母净利润20.5亿元(同比+4.8%,环比+53.1%)。2025年公司研发费用达16.6亿元,平湖基地年产8万吨新戊二醇装置,嘉兴基地年产9万吨丙烯酸项目成功投产。

公司乙烷成本优势凸显,2025年烯烃价格、价差承压。公司是国内领先的轻烃产业链一体化生产龙头企业。分板块来看,功能化学品板块营收258.7亿元(同比+19.2%),毛利率为24.8%(同比+4.5pcts);高分子新材料板块营收87.6亿元(同比-26.9%),毛利率为28.6%(同比-6.5pcts);新能源材料板块营收6.9亿元(同比-17.8%),毛利率为24.3%(同比+2.1pcts)。C2产业链方面,2025年美国乙烷均价为25.6美分/加仑(同比+34.7%),东北亚乙烯CFR均价815美元/吨(同比-7.4%);C3产业链方面,2025年国内丙烷CFR均价为593美元/吨(同比-6.9%),丙烯均价为6470元/吨(同比-6.1%)。

海外产能退出,油-气价差扩大,公司有望充分受益。据公司年报,2024年4月以来欧洲已有多家裂解装置关闭,乙烯总产能削减约430万吨/年,约占欧洲乙烯产能20%;韩国和日本部分油头化工装置也在加快退出或整合。全球烯烃供需格局有望得到改善,景气度有望进入上行周期。近期,受中东地缘局势影响,年初至今乙烯价格上涨95.0%,美国乙烷价格基本稳定,公司充分受益油-气价差扩大。未来随着公司α-烯烃综合利用高端新材料产业园项目逐步落地,高端聚烯烃、α-烯烃、聚乙烯弹性体等产品有望逐渐放量,同时公司正着力研发基于碳氢化合物的浸没式液冷冷却液,长期成长可期。

风险提示:

在建项目进度不达预期;行业需求复苏不达预期;主要产品价格下跌风险等。

1

2025年扣非归母净利润同比增长4.0%,业绩符合预期

公司2025年实现营收460.7亿元(同比+0.9%),归母净利润53.1亿元(同比-12.5%),扣非归母净利润62.9元(同比+4.0%),毛利率为22.3%(同比-1.3pcts),扣非净利率为13.7%(同比+0.4pcts)。公司2025年单四季度实现营收113.0亿元(同比-15.5%,环比-0.1%),归母净利润15.6亿元(同比-34.6%,环比+53.8%),扣非归母净利润20.5亿元(同比+4.8%,环比+53.1%)。2025年公司研发费用达16.6亿元,平湖基地年产8万吨新戊二醇装置,嘉兴基地年产9万吨丙烯酸项目成功投产。

2

公司乙烷成本优势凸显,2025年烯烃价格、价差承压。

公司是国内领先的轻烃产业链一体化生产龙头企业。分板块来看,功能化学品板块营收258.7亿元(同比+19.2%),毛利率为24.8%(同比+4.5pcts);高分子新材料板块营收87.6亿元(同比-26.9%),毛利率为28.6%(同比-6.5pcts);新能源材料板块营收6.9亿元(同比-17.8%),毛利率为24.3%(同比+2.1pcts)。C2产业链方面,2025年美国乙烷均价为25.6美分/加仑(同比+34.7%),东北亚乙烯CFR均价815美元/吨(同比-7.4%);C3产业链方面,2025年国内丙烷CFR均价为593美元/吨(同比-6.9%),丙烯均价为6470元/吨(同比-6.1%)。

3

海外产能退出,油-气价差扩大,公司有望充分受益。

据公司年报,2024年4月以来欧洲已有多家裂解装置关闭,乙烯总产能削减约430万吨/年,约占欧洲乙烯产能20%;韩国和日本部分油头化工装置也在加快退出或整合。全球烯烃供需格局有望得到改善,景气度有望进入上行周期。近期,受中东地缘局势影响,年初至今乙烯价格上涨95.0%,美国乙烷价格基本稳定,公司充分受益油-气价差扩大。未来随着公司α-烯烃综合利用高端新材料产业园项目逐步落地,高端聚烯烃、α-烯烃、聚乙烯弹性体等产品有望逐渐放量,同时公司正着力研发基于碳氢化合物的浸没式液冷冷却液,长期成长可期。

风险提示:在建项目进度不达预期;行业需求复苏不达预期;主要产品价格下跌风险等。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。