【利尔化学|2025年报点评:农药销量大幅增长,与大客户合作持续深化】-国信证券

国信证券石化化工团队

杨林 CPA执业证号S0980520120002

王新航 执业证号S0980525080002

薛 聪 执业证号S0980520120001

余双雨 执业证号S0980523120001

张歆钰 执业证号S0980524080004

董丙旭 执业证号S0980524090002

【利尔化学|快评:2025年业绩预计增长122%,草铵膦涨价将使公司盈利修复】-国信证券

【利尔化学|快评:半年度业绩同比大幅增长,草铵膦价格有望触底反弹】-国信证券

【利尔化学 | 2024年年报点评:农化行业去库渐进尾声,连续两季度实现业绩改善】-国信证券

【利尔化学 | 中报点评:量价齐升且毛利率提升,草铵膦巨头业绩表现亮眼】-国信证券

核心观点

事项:

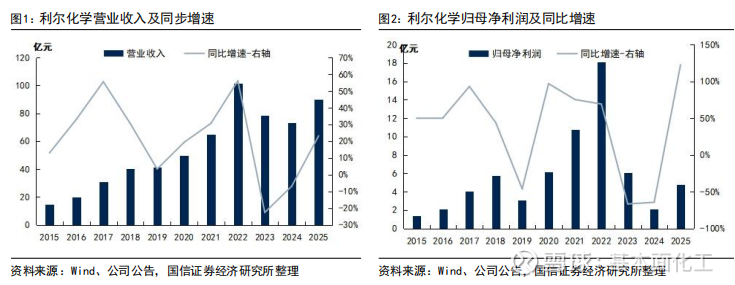

公司2025年度归母净利润预计增长122.33%。利尔化学公布2025年年报,公司实现营业总收入90.08亿元,同比增长23.21%;实现归母净利润4.79亿元,同比增长122.33%;扣非后归母净利润4.79亿元,同比增长138.83%。其中第四季度单季实现营收22.99亿元,同比增长8.29%,环比增长4.38,实现归母净利润0.97亿元同比增长16.83%,环比下降11.97%。

农药及中间体销量大幅提升,价格下降但毛利率改善。2025年,公司业绩增长主要得益于农化行业景气度回暖,公司主要产品销量大幅提升、销售毛利率平稳提升。分业务看:1)农药原药业务实现营业收入56.25亿元,同比增长37.16%,毛利率18.16%,同比提升1.26 pcts,销量8.66万吨,同比增长45.99%。2)农药制剂业务实现营业收入18.42亿元,同比增长22.80%,毛利率19.53%,同比提升2.73 pcts,销量9.31万吨,同比增长33.09%。3)农药中间体业务实现营业收入8.15亿元,同比增长4.65%,销量2.22万吨,同比增长12.46%。销售价格方面,因市场竞争加剧,公司农药原药、制剂、中间体的销售价格均同比下降。

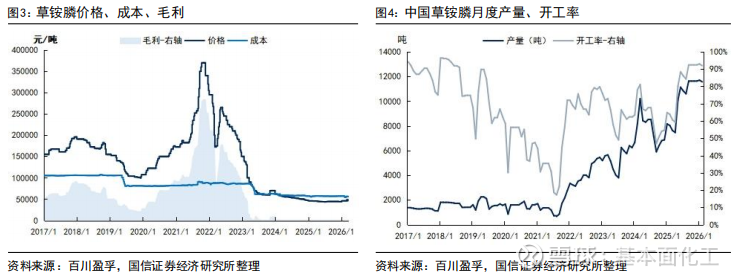

草铵膦等农药出口退税取消,公司盈利有望继续修复。截至2026年3月30日,草铵膦市场价格为4.6万元/吨,较年初上涨2100元/吨。随着草铵膦出口退税的取消,我们预计后续草铵膦市场价格仍有上涨空间;中长期看,取消草铵膦的出口退税将进一步倒逼落后产能出清,公司作为全球草铵膦、精草铵膦头部企业,市场份额将进一步提升。

公司深度加强和大客户的合作。公司产品出口美国、加拿大、巴西、阿根廷、等三十几个国家及地区,主要客户科迪华、巴斯夫、先正达、纽发姆、住友化学等均为行业内国际顶尖农化企业,公司通过长期的品质、供应和服务保障,与之建立了长期稳定的战略合作关系,在客户中拥有良好的信誉。2025年,在产品价格继续下降的背景下,公司来自第一大客户的销售收入达到12.11亿元,同比提升24.39%,营收占比达到13.45%,前五大客户营收占比32.45%,同比提升4.57 pcts,公司与大客户的联系进一步加深。

风险提示:

市场竞争加剧风险、安全生产风险、国际贸易摩擦风险等。

相关投资建议详见

研报部分内容摘选

1

公司2025年度归母净利润预计增长122.33%

公司2025年度归母净利润预计增长122.33%。利尔化学公布2025年年报,公司实现营业总收入90.08亿元,同比增长23.21%;实现归母净利润4.79亿元,同比增长122.33%;扣非后归母净利润4.79亿元,同比增长138.83%。其中第四季度单季实现营收22.99亿元,同比增长8.29%,环比增长4.38,实现归母净利润0.97亿元同比增长16.83%,环比下降11.97%。

农药及中间体销量大幅提升,价格下降但毛利率改善。2025年,公司业绩增长主要得益于农化行业景气度回暖,公司主要产品销量大幅提升、销售毛利率平稳提升。分业务看:1)农药原药业务实现营业收入56.25亿元,同比增长37.16%,毛利率18.16%,同比提升1.26 pcts,销量8.66万吨,同比增长45.99%。2)农药制剂业务实现营业收入18.42亿元,同比增长22.80%,毛利率19.53%,同比提升2.73 pcts,销量9.31万吨,同比增长33.09%。3)农药中间体业务实现营业收入8.15亿元,同比增长4.65%,销量2.22万吨,同比增长12.46%。销售价格方面,因市场竞争加剧,公司农药原药、制剂、中间体的销售价格均同比下降。

2

草铵膦等农药出口退税取消,公司盈利有望继续修复

农药行业竞争激烈,企业盈利普遍承压,以草铵膦为例,百川盈孚提供的1月第一周国内草铵膦理论毛利润为-1.32万元/吨(参考值,技术先进企业成本可进一步降低),多数生产企业亏损。此前中国为鼓励农药出口对多数农药原药施行出口退税政策,退税率一般为9%-13%,以1月13日97%草铵膦原粉FOB价格5690美元/吨(折39889元/吨),按9%退税税率计算退税金额约3590元/吨,出口退税已成为农药企业维持正常生产经营的一大重要资金来源。截至2026年3月30日,草铵膦市场价格为4.6万元/吨,较年初上涨2100元/吨。随着草铵膦出口退税的取消,我们预计后续草铵膦市场价格仍有进一步上涨空间,对于公司盈利提升将起到积极作用;中长期看,取消草铵膦的出口退税将进一步倒逼落后产能出清,公司作为全球草铵膦、精草铵膦头部企业,市场份额将进一步提升。

3

公司深度加强和大客户的合作

公司产品出口美国、加拿大、巴西、阿根廷、澳大利亚、印度等三十几个国家及地区,主要客户科迪华、巴斯夫、先正达、纽发姆、住友化学等均为行业内国际顶尖农化企业,公司通过长期的品质、供应和服务保障,与之建立了长期稳定的战略合作关系,在客户中拥有良好的信誉。2025年,在产品价格继续下降的背景下,公司来自第一大客户的销售收入达到12.11亿元,同比提升24.39%,营收占比达到13.45%,前五大客户营收占比32.45%,同比提升4.57 pcts,公司与大客户的联系进一步加深。

4

风险提示

市场竞争加剧风险、安全生产风险、国际贸易摩擦风险、环保风险等。

证券投资评级与法律声明

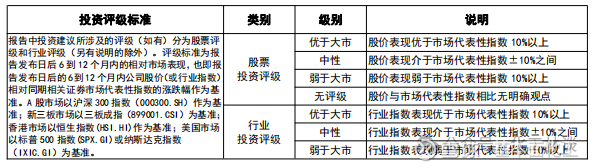

国信证券投资评级

法律声明

本公众号(名称:【化工林谈】)为国信证券股份有限公司(下称“国信证券”)经济研究所【化工】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。