【模糊的正确】胜过【精确的错误】

巴菲特说投资只需要学好两门课:一是如何面对市场波动;二是如何给企业估值。

第一门课只要理解买股票就是买公司的底层逻辑后,对于股价的波动基本会无感,大幅的下跌或上涨只会提供我们买入或卖出的机会。

第二门课关于如何给企业估值是投资中相对较难的一部分,为什么这么说呢?

首先,对于企业的理解不是那么容易,而只有理解了企业后才能谈估值问题。

记得段永平曾形容“看懂一家公司不会比读一个本科更容易”。

即便是了解一家公司之后,对于公司的深度理解依然是投资的最大难点。比如当公司的业绩出现连续几个季度下滑时,我们需要判断:这仅仅是公司短期的业绩波动?还是长期竞争优势被侵蚀了?

这就是我们投资者的必修之课:阅读,学习,思考,验证,改错,成长。

而对于难以理解的公司,根本就没法估值,市场中这类企业往往占了多数。

其次,对于我们能够理解的公司,估值时依然要明白:估值它不是一个精确的点,而是一个区间。

估值是一个区间不难理解,任何一家企业的价值都介于零到无穷之间,但估值区间太大显然无益于我们做出正确的投资决策。

你对企业的理解越深,给出的估值就会相对越精确,买入时的安全边际就可以更小。

关于估值,是否越精确越好?

答案当然是否定的,只有在看对公司的情况下,估值越精确越好。而对于看不对的公司,再精确的估值都将是一个错误。

所以对于估值,我想用一句更恰当的话术来阐述:【模糊的正确】胜过【精确的错误】。

这句话当然不是我说的,依然是咱们投资的祖师爷巴菲特在1993年的股东信里说的,英文原文是:It is better to be approximately right than precisely wrong.

今天咱们就聊聊【模糊的正确】和【精确的错误】。

何谓【模糊的正确】?

这里的正确不是估值的数值有多正确,更多是对企业经营的判断是否正确。当我们理解了一家企业在未来一定的时间内依然能保持竞争优势,依然能稳健经营,那么此时再去给企业做估值,不管估值得出的结果是否精确,这个估值已经足够我们做出投资决策。

而对于那么经营不稳定的企业而言,即便使用再精确的估值法,此时得出的所谓“精确数值”依然可能是个【精确的错误】。

所以说:在估值分析中,【模糊的正确】胜过【精确的错误】。

关于上述理念,我想用刚刚看到的一个案例来阐述一下。

最近在阅读饶钢教授的“新作”《简明财务分析:数据背后的商业模式与投资价值》一书。

这里的“新作”我加了个引号,说是新作其实这本书是在2022年写的,不知道是哪个环节耽误了新书的出版。

由于书中涉及的投资案例比较多,正是这个“耽误”给我们在阅读这本书时提供了另一种不一样的价值。

比如,很多当时增长逻辑很硬的公司,事后看公司的业绩却遭遇了危机。很多基于当时的基本面,通过公式分析出来的精确估值,事后看依然会错得离谱。

这些案例告诫我们在预测企业的未来业绩时,不能盲目乐观,尤其是那些技术变化快,护城河不深的企业。在估值领域,【模糊的正确】胜过【精确的错误】。

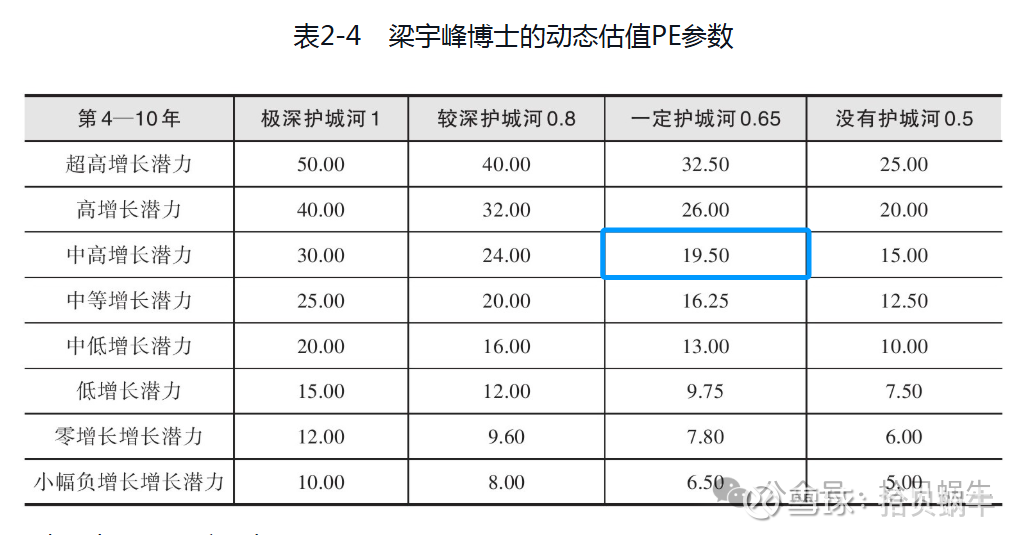

饶教授在书中提到了3种估值方法:DCF(现金流)绝对估值法、相对估值法(市盈率、市净率、市销率等)和动态估值法。

DCF(现金流估值法)是一种思路,相对估值法中市盈率是最常用的方法,本案例用了饶教授比较推崇的梁宇峰博士提出的动态估值法。

书中饶教授用卓越新能这家公司做了一个估值计算。

卓越新能是一家科创板上市公司,也是国内生物柴油龙头。它的主营业务是以废油脂(地沟油)为原料生产生物柴油和化学品衍生,其生物柴油全部外销,其核心驱动力是欧洲减排法规强制在柴油中添加生物柴油。

我们先简单介绍下这个动态估值法。

公式如下:估值=未来第3年的预测净利润×估值倍数÷(1+贴现率)³+未来3年的利润之和x30%。

前半部分:未来第3年的预测净利润×估值倍数÷(1+贴现率)³,可以理解为公司三年后估值对应到现在的折现值。

后半部分:未来3年的利润之和x30%,可以理解为这三年的分红金额(默认按30%分红率计算)。

这里面有3个变量:未来第3年的预测净利润、估值倍数和贴现率。

①未来第3年的预测净利润

可以从以下3个方式获取:投资者主观估算、线性外推和证券分析师预测。

对于卓越新能这家公司的未来业绩,饶教授采用了证券分析师的预测数据,如下图所示。(注:估值时间为2022年9月份,所以未来三指2022-2024年)

图中显示,证券分析师们对卓越新能这家公司2024年的归母净利润一致预测值为7.57亿。

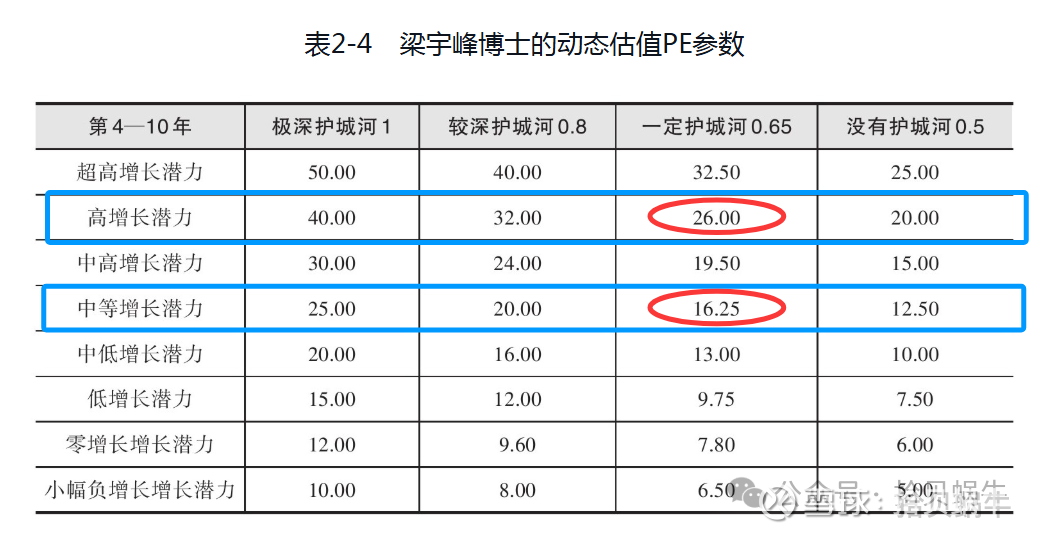

②估值倍数

此数值通过下表获取:

增长潜力的定义如下:

a.超高增长潜力:25%以上复合增长;

b.高增长潜力:20%-25%以上复合增长;

c.中高增长潜力:15-20%复合增长;

d.中等增长潜力:10-15%复合增长;

e.中低增长潜力:5.-10%复合增长;

f.低增长潜力:5%以下复合增长;

g.零增长:没有增长;

饶教授判断公司拥有一定的护城河0.65,再根据证券分析师的预测数据,卓越新能未来三年的业绩增速分别是48.9%、20.3%、22.4%。

此增速落在15-20%的复合增速区间(即:c.中高增长潜力),所以给予公司20倍的估值。

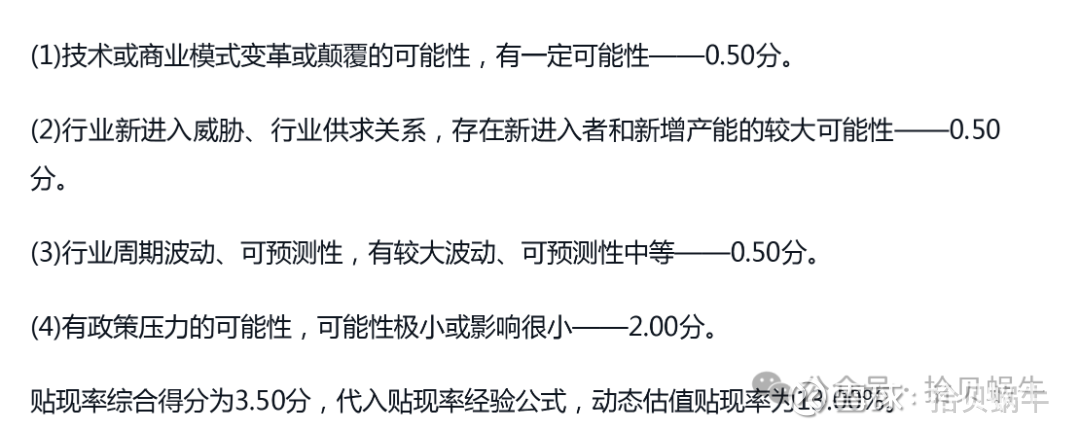

③贴现率的计算公式

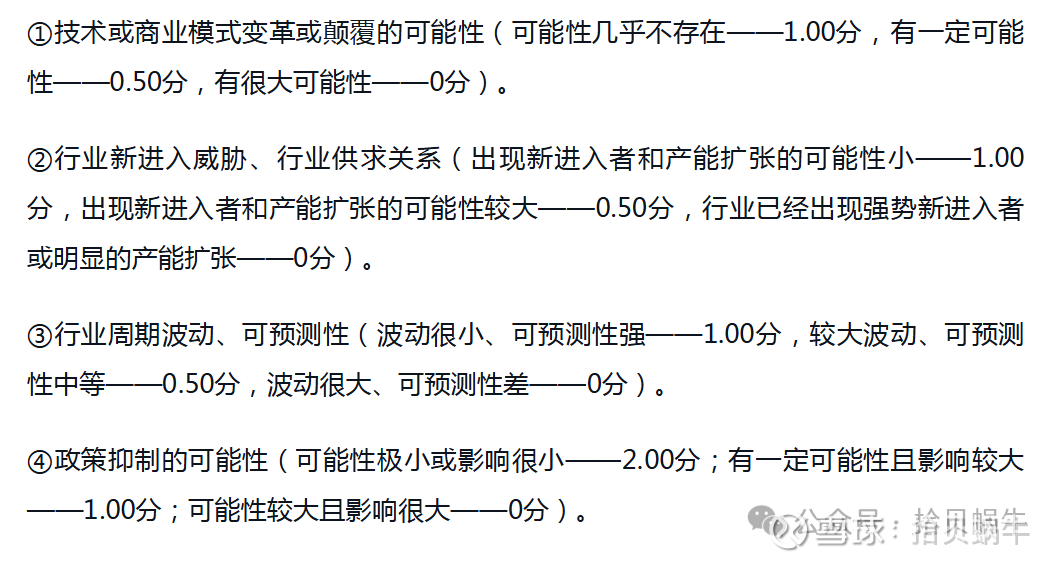

贴现率=国债收益率+(6.00-综合得分)x4%。

其中:2022年12月末,10年期国债收益率为2.84%,可按3.00%进行计算。

综合得分的判断标准为以下4项相加:

根据当时卓越新能的基本面,判断其综合得分为3.5分。

所以,卓越新能的贴现率=国债收益率+(6-综合得分)x4%=3%+(6-3.5)x4%=13%。

截至到目前,3个变量的所有数据都有了,最后再计算下卓越新能的估值。

估值=未来第3年的预测净利润×估值倍数÷(1+贴现率)³+未来3年的利润之和x30%=7.57亿x20倍÷(1+13%)³+(5.14+6.18+7.57)x30%≈111.2亿。

考虑到估值是一个区间,对于业绩预期往乐观和悲观两个方向各自延伸一下。

悲观情境下,对增长率水平估计降到“中等增长潜力”,给予16倍估值;乐观情境下,对增长率水平估提升到“高增长潜力”,给予26倍估值。如下图所示。

通过估值倍数16、20、26,分别计算得到的动态估值是:91.5亿、111.56亿和143.9亿,如下图所示。

综上,得出卓越新能在2022年9月份的动态估值范围为91.5亿-143.9亿,相较于当下(2022年9月均值)87.86亿的市值,存在一定的低估。

这个动态估值分析法用到了以下几项数据和分析:

证券分析师对公司未来三年业绩的一致预测值、根据业绩增速及护城河高低得出的估值倍数、根据商业模式等判断得出的贴现率。

估值进展到这一步,事情是不是很完美、很理性?如果仅站在2022年的当时,这份估值分析确实堪称完美。

可惜,事情的反转总是来得那么快,卓越新能2022-2024年的实际归母净利润分别是4.52亿、0.79亿、1.49亿,同比分别增长31%、-82.6%和89.6%,如下图手写部分数据。

2024年的实际业绩1.49亿与证券分析师给出的7.57亿预测值相去甚远,公司的市值从2022年8月最高的112亿跌到了2024年8月最低的21亿,截至目前公司市值约52亿,建立在2022年时预测利润之上的估值分析自然只是空中楼阁、海市蜃楼。

这个案例告诉我们:估值分析的前提是对公司这门生意的理解,在大概率能判断公司的经营是可持续的情况下,再辅以简单的估值方法去分析,即便得出的结果不怎么精确,依然不影响投资的决策,这就是【模糊的正确】

如果对企业的经营判断失误,即便使用再精确、再复杂的估值公式得出的数字都将是【精确的错误】。

其实,业绩的预测和估值的错误都是不可避免的,重要的是一个“度”和“概率”的问题。你对企业的理解越深,这个“度”和“概率”的把握能力就会越强。

估值大师达摩达兰说估值有3个真相:

一是所有的估值结果都存在偏见;

二是大多数估值都是错误的;

三是估值方法越简单越好。

所以,我们在对一家企业估值前,扪心自问下:公司的生意能理解吗?(比如竞争优势大概率能维持)、公司的业务简单吗?、历史经营业绩是否优秀(比如ROE高)、有息负债是不是高、管理层有没有明显的道德瑕疵,等等。

找到满足上述条件的公司后再做个简单的估值,这才是【模糊的正确】。

声明:本文的分析仅仅是投资理论的探讨,不针对任何个人和公司。

饶钢是我非常喜欢的一位教授,就凭饶教授能将公司的实际案例写到书里(不管是正面还是负面),对于这份勇气就是值得我们肯定。当然,饶教授的财务理念也没什么好怀疑的。

其实早期的唐朝老师我也挺敬佩的,尤其是对那些【点杀】公司的分析。只是现在迫于影响力和整体舆论的环境,老唐已经很难再去公开分析一家企业,尤其是涉及公司的负面分析。

而对于卓越新能这家公司,我是第一次听说,没有贬低这家公司的任何意思。

好了,关于估值的理念其实还有很多内容可以探讨,囿于篇幅,就此搁笔,感谢您的耐心阅读。

<全文完>