投资的奥秘:分红再投资

最近看到@孤鹰广雁 分享的一个非常有意思的“捡烟蒂”投资案例,让我受益匪浅,以作分享。

原来,分红再投资隐藏着投资的一个奥秘,咱一起来看下。

一、经典案例启示:选择高增长还是高股息?

首先,我们来看一个故事。

话说西格尔教授在《投资者的未来》一书中举了IBM和埃克森美孚的例子。

下面虚构一个故事:假设回到1950年,上帝已告知你这两家公司未来53年的行业前景与业绩增长数据,但不透露中间股价波动和分红细节,要求你仅选一只股票并坚持分红再投资,你会如何抉择?

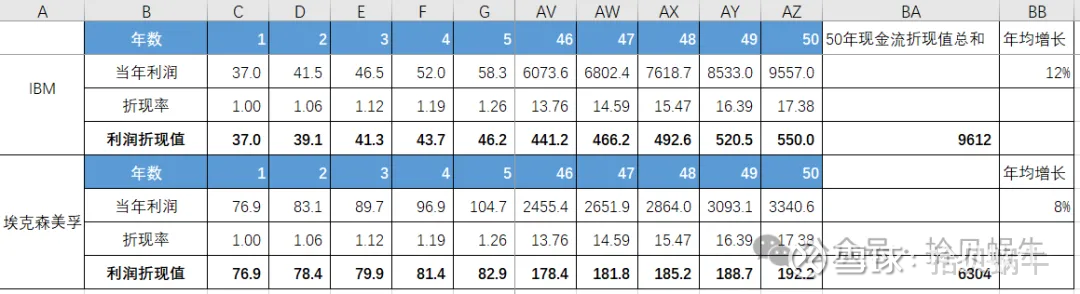

这两家公司的基本情况如下图所示:

假定时间穿越回到1950年,你当年刚大学毕业,怀揣辛苦积攒下的1000美元准备投资,对未来53年的年化回报要求仅为6%。

基于“买股票就是买公司,企业价值等于未来现金流折现”的核心原理,因上帝未提供现金流数据,你简化假设“企业利润≈自由现金流”,开始计算两家公司的内在价值:

若买入IBM,当时其市盈率(PE)为27倍,1000美元可对应享有的公司年利润为1000÷27≈37.04美元。结合上帝告知的12%年均业绩增速,你将未来50年的利润逐年按6%折现后求和,算出IBM内在价值为9612美元;用同样方法计算,埃克森美孚的内在价值为6304美元。于是,你果断买入IBM。

计算过程如下图所示:(第6-45年的数据由于篇幅问题被隐藏)

有趣的是,你的初恋女友向来喜欢和你唱反调,特意选择了埃克森美孚。

你们这对“冤家”后面居然在1953年结婚了,尽管日常争吵不断,但在“分红再投资”这一策略上却高度一致——每年拿到分红后,都会在第一时间重新买入对应股票。

注:分红再投资,即把每年获得的分红资金重新买入该公司股份,通过持续积累股份数量,放大长期收益。

时光荏苒,2003年你们终于在吵架中共同的度过了半个世纪,你们在结婚50年纪念日,看着头花花白,满脸皱纹,牙齿稀疏的老伴,你们哭了,紧紧的拥抱着对方,并决定把53年前买的股票互相赠送给对方,你们各自打开了账户,发现了结果是这样的。

你太太的1000美元变成了126万美元,而你的IBM只变成96万美元。

你明明是基于【企业的价值就是其未来现金流的折现】的经典估值方法选择了高增长的IBM,长期收益却不敌业绩增速更慢的埃克森美孚?

尽管你太太今天很温柔,没有炫耀,你也显得很绅士和坦荡,但你们还是想一探究竟,为什么上帝给的这道送分题最后会反转?

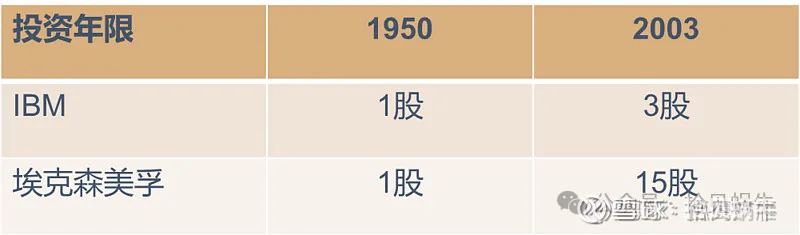

核心答案就藏在下面这个表格里。

53年间,IBM分红再投资仅实现1股变3股,而埃克森美孚凭借更高的股息率,实现了1股变15股。

低速成长的埃克森美孚因市场预期较低而维持低估值,反而能将更多利润用于分红,为分红再投资提供了更充足的“弹药”。

这一案例的核心结论就是:低估值+高派息率+分红再投资,通过持续积累股份数量,是低增长“烟蒂股”实现长期稳健盈利的底层数学逻辑。

二、Excel模拟验证:数据视角下的收益拆解

以上是原作者的案例,我通过Excel对上述案例进行了数据模拟(下图为推导过程,图片省略了第6-45年中间数据)。

模拟过程中,我统一了两家公司的初始利润=10亿、股本=100亿股等基础参数,仅差异化设置业绩增速、估值(PE)和分红率,具体假设如下:

1、IBM公司的模拟过程

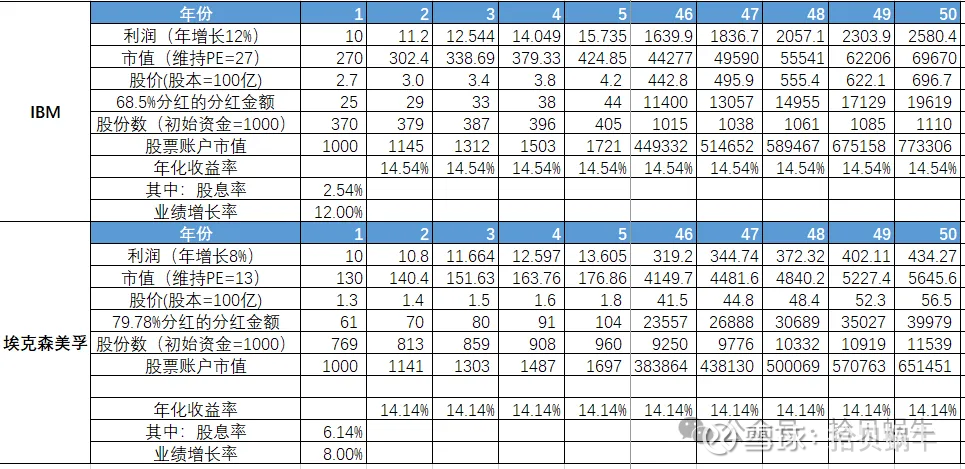

初始利润:10亿元,未来50年年均业绩增速12%,50年后利润为10×(1+12%)^50≈2580亿元;

估值水平:50年维持27倍PE,初始市值=10亿×27=270亿元,50年后市值=2580亿×27≈6.97万亿元;

股本:50年维持100亿股不变,初始股价=270亿÷100亿=2.7元/股;

分红率:68.5%,每年年底分红,分红资金全额再投资。设置这个分红率的主要原因是为了使得分红再投资后,50年后的持股份数是原来的3倍。

收益推导过程:初始投入1000元,第一年可买入股份数=1000÷2.7≈370股(请忽略100股/手的交易规则)。第一年底分红金额=10亿×68.5%÷100亿股×370股≈25元;因次年股价随业绩同步上涨12%,第二年初可新增买入股份数=25÷(2.7×(1+12%))≈9股,第二年总持股数增至379股。

第二年底账户市值=379×2.7×(1+12%)≈1145元,对应年化收益14.54%。持续分红再投资50年后,最终持股数增至1110股(为初始持股数的3倍),最终账户市值约77.33万元。

投资IBM的年化收益率由两部分构成:业绩增速12%+股息率2.54%=14.54%。

其中:股息率=1÷27倍估值x68.5%(分红率)=2.54%。

2、埃克森美孚公司的模拟过程

初始利润:10亿元,未来50年年均业绩增速8%,50年后利润为10×(1+8%)^50≈434亿元;

估值水平:50年维持13倍PE,初始市值=10亿×13=130亿元,50年后市值=434亿×13≈5646亿元;

股本:50年维持100亿股不变,初始股价=130亿÷100亿=1.3元/股;

分红率:79.78%,每年年底分红,分红资金全额再投资。设置这个分红率的主要原因是为了使得分红再投资后,50年后的持股份数是原来的15倍。

收益推导过程:初始投入1000元,可买入股份数=1000÷1.3≈769股。第一年底分红金额=10亿×79.78%÷100亿股×769股≈61元;次年股价随业绩上涨8%,第二年初可新增买入股份=61÷(1.3×(1+8%))≈44股,第二年总持股数增至813股。

第二年底账户市值=813×1.3×(1+8%)≈1141元,对应年化收益14.14%。持续分红再投资50年后,最终持股数增至11539股(为初始持股数的15倍),账户市值约65.15万元。

投埃克森美孚的年化收益率由两部分构成:业绩增速8%+股息率6.14%=14.14%。

其中:股息率=1÷13倍估值x79.78%(分红率)=6.14%。

案例推导结果:

按照上述excel的推导,IBM的年化收益率14.54%还是稍微高于埃克森美孚14.14%的收益率,与前述案例的结论有点不符。

但我们也可以发现,投资这两家公司带来的收益率差距与业绩增速相比(IBM:12% vs 埃克森美孚:8%),已经缩小了很多,核心原因在于分红再投资(股息率)带来的长期复利效应。

三、核心结论:业绩增速与股息率的平衡之道

结合文章案例和excel的推导,我们可以提炼出两个关键投资结论:

1、长期视角里,在公司的估值不变且考虑分红再投入的策略下,投资一个公司的回报率≈公司业绩增速+股息率。

比如IBM公司的投资收益率=股息率2.54%+业绩增速12%=14.54%;

埃克森美孚公司的投资收益率=股息率6.14%+8%=14.14%。

2、我们在选择投资标的时,不能仅聚焦业绩增速,高股息率的价值同样不可忽视。

比如,A公司业绩增速15%但不分红,B公司业绩增速10%但股息率5%——长期来看,若投资B公司实施分红再投资策略,两者的回报率理论上相当,但B公司的投资确定性更高。

原因在于,企业维持15%的高增速难度更大,长期可持续性存疑;而10%的稳健增速+5%的稳定股息率,实现的概率更高。当然,如果A公司也开始分红了,那又是另外一回事。

再举一个极端的例子,如果一家公司的业绩增速仅有5%,而股息率高达10%,通过分红再投资策略,我们依然可以实现5%+10%=15%的年化回报。

当然,10%的高股息率通常对应10倍以下的低市盈率,这类优质低估值标的在市场中可遇而不可求。

四、结束语:经济进入高质量发展期的投资方向

根据上述投资逻辑,摆在我们面前就有两个选择:选择高增长的公司还是高股息率的公司?

当然,能找到高增长的公司,自然是最好的选择。但长期来看,一家公司的业绩持续保持高增长是一件非常不容易的事情,而且面对一家高增长的企业,我们很难以比较便宜的价格买入。

当前经济逐步入高质量发展期(你也可以理解为经济增速放缓),多数企业已告别高增长阶段。在此背景下,“稳定高股息+业绩长期稳健低增长”的标的,可能值得我们高看一眼。

这一策略的核心价值在于,即便企业的业绩增速较低,只要股息率足够高,依然能实现可观的长期回报——这正是分红再投资的魅力所在。

在“分红再投资+业绩低增速”的双重加持下,也许实现10%以上的长期年化回报并非遥不可及。

而且,相较于投资高增长企业的不确定性,这条“低增速、高股息、稳复利”的路径,或许能让我们的投资之路走得更稳、更远。

<全文完>

风险提示

本文的分析及操作只是个人投资的思考和记录,我的任何操作或看法,均可能充满偏见和错误。文中提及的任何个股,都存在腰斩的风险。据此操作,风险自担!