高盛、花旗、摩根士丹利纷纷看好比亚迪!

今年以来,中国汽车市场竞争持续加剧,下半年汽车板块股价整体表现又弱于大盘,导致市场对汽车板块的情绪比较悲观。目前,行业正处于调整周期,瑞银投资银行预测2026年中国乘用车销量会出现2%的负增长,这就意味着市场竞争还会变得更加激烈。然而,在此背景下,比亚迪却反倒成了资本特别是国际资本眼中的“香饽饽”,高盛、花旗、摩根士丹利等国际顶尖投行10月份以来密集发布深度研究报告,对比亚迪纷纷给予“买入”或“增持”评级,市场发展预期一片向好。

那么,为什么他们看好比亚迪,为什么对比亚迪未来长期的发展很有信心?其实,这份青睐,还是源自于对比亚迪长期价值做出的理性判断。我们要知道,这些国际顶尖投研机构拥有专业的信息整合与研判能力,有这个实力透过行业短期波动,看到比亚迪未来的增长潜力,他们的观点也是全球投资者的权威参考。

11月7日,高盛在研报中指出:海外市场将成为比亚迪未来十年的核心增长领域,依托完善的车型矩阵与强大的产品力,比亚迪2025-2028年盈利年均复合增长率将达30%,海外利润贡献度将从2024年的21%提升到2028年的60%,2026-2035年海外销量有望达150-350万辆。高盛坚定维持比亚迪A股、H股“买入”评级,A股目标价144元人民币,相较于目前的股价有约50%的上涨空间。我们要知道,国际投行对未来股价的预测一般都是6个月或者12个月。可见,高盛对比亚迪未来市场价值高度认同。

花旗和摩根士丹利,这两大国际投行也对比亚迪持有乐观预期。花旗11月将比亚迪纳入90日正面催化观察名单,花旗认为,随着明年一季度国内新车型周期到来,加上行业连续去库存积极效应,比亚迪很可能为他们带来更高的业绩回报,因此将比亚迪继续列为“行业首选”,更坚定维持“买入”评级,给出比亚迪H股目标价174港元,相较于目前的股价有75%以上的上涨空间。摩根士丹利10月在研报中预测,2026年比亚迪海外销量将达到160-180万辆区间,年增长率可达68%-89%,同步给出“增持”评级与H股130港元目标价,上涨空间约33%。

除了上述国际投行外,具有女版巴菲特之称的“木头姐”(凯茜·伍德),其旗下方舟投资为代表的长线资金也在加速布局比亚迪。10月20日,方舟投资通过旗下ARKQ基金买入69000股比亚迪,10月21日再度增持55523股,这一连串的动作,充分表明了该资本对比亚迪前景的看好。

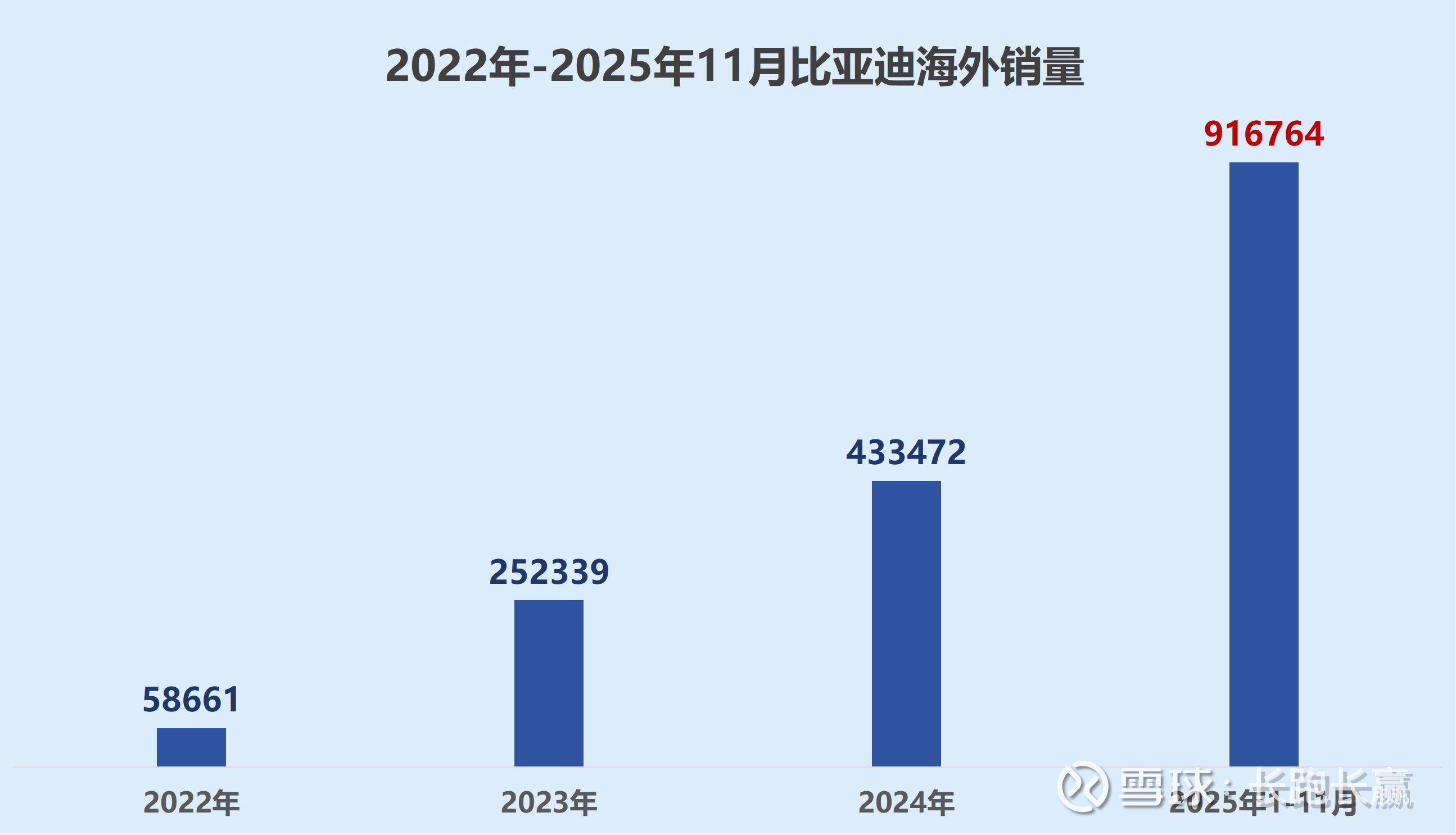

之所以看好比亚迪,主要是源于对比亚迪过去取得成绩的认可,更源于对比亚迪未来前景的看好。今年1-11月,比亚迪整体销量保持稳健增长,更是在高端化、全球化两大战略上给出了亮眼的成绩单。高端化方面,仰望、腾势、方程豹构成比亚迪的三大高端子品牌矩阵,全面覆盖不同细分高端市场,其中方程豹品牌累计销售近18.4万台,同比增长309%;腾势品牌累计销售13.9万台,同比增长25%。全球化方面,比亚迪出海增速超预期,1-11月海外销量已超91万辆,已经超过去年全年的两倍,今年海外销量突破百万大关已经没有悬念了。比亚迪从自建8艘滚装船船队保障物流需求、海外多地建厂投产(泰国、乌兹别克斯坦、巴西、匈牙利、土耳其、马来西亚、柬埔寨等地),到推出本土化定制产品(如在日本市场推出K-Car车型BYD Racco),正在多维度助推海外市场持续发力,打开全球增长空间。

之所以能够做到业绩、战略的双重突破,根源还是在于比亚迪的全产业链布局和通过持续的技术创新构建的深厚护城河。自主可控的完整产业链保障了供应链安全与交付稳定性,不仅实现整车制造优势,更在核心零部件领域具备行业赋能能力,进一步拓宽盈利空间、增强抗风险能力,这在贸易保护主义盛行的背景下显得尤为突出。

从比亚迪的发展来看,技术创新是其持续引领新能源汽车行业发展的重要法宝。从刀片电池重新定义新能源汽车安全标准,到DM-i超级混动颠覆传统燃油车市场,再到CTB、易四方、易三方、云辇、天神之眼、兆瓦闪充、高速爆胎稳行等技术引领行业发展方向,比亚迪始终都在以技术创新驱动行业发展,推动行业技术快速迭代升级。12月5日股东会上,比亚迪透露后续还将有“重磅技术”推出,这进一步印证了其持续引领行业的创新底色,也为公司业绩的持续增长注入了更多想象力。

目前的行业承压期,正是优质价值标的凸显之时。比亚迪凭借稳健的销量表现、清晰的高端化路径、超预期的出海增速,以及自主可控的技术护城河和持续的技术创新能力,赢得了资本的信赖和认同。随着全球新能源汽车市场的持续增长,比亚迪的长期价值将进一步释放,成为引领行业发展的核心力量。