正海生物中报简评和战略变化

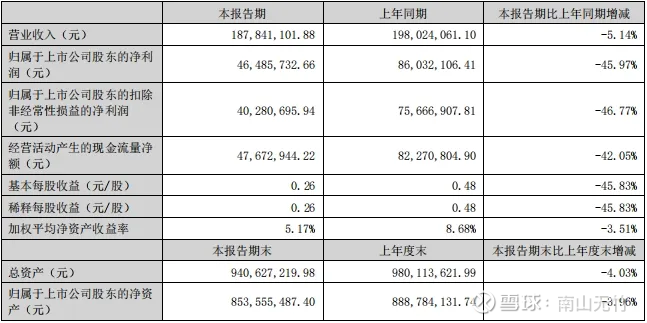

8月4日晚间,正海生物发布中报,营收1.88亿,同比下降5.14%;归母净利润0.46亿,同比下降45.97%;扣费净利润0.4亿,同比下降46.77%;经营性现金流0.48亿,同比下降42.05%,下图。

这份中报比我的悲观预期还要差,接下来我们详细聊聊。

中报低于预期

正海生物一季报披露之后,我得出结论:2025年的业绩不用看了,到2026年再看。所以,我把仓位降了一些。但中报出来之后,净利润接近50%的下滑幅度还是超出了我的预期。

从历史上看,二季度是旺季,但是正海生物的营收却下降17%,这个实在是有些差。公司在半年报中解释了两个原因:一,口膜的价格战进入白热化阶段;二,增值税从3%提升至13%。

增值税和价格战影响的是毛利率,我注意到一季度正海的毛利率是80.41%,但是上半年的正海的毛利率回升到84.04%,比去年中期86.87%下降了2.83个百分点。

毛利率回升,净利润增速却加速下滑,我查了原因,主要是销售费用增长得很快,一季度还是33%的销售费用率,到了二季度就涨到了37%。另外,管理费用、研发费用的增加也降低了上半年的净利润。

我做了大概的计算,毛利率下降影响了0.05亿利润,销售费用增加影响了0.2亿利润,管理费用增加影响了0.03亿利润,研发费用增加影响了0.05亿利润,政府补贴减少0.02亿利润,一共减少0.35亿净利润。

如果把这些影响因素推及全年,正海全年的净利润在0.7-0.8亿之间。不过还是原来的观点,2025年不用看了,到2026年再说。

中报看到的战略变化

虽然正海生物的中报低于预期,但是我依然没有彻底放弃正海生物,5日开盘没有清仓,还保留了一部分观察仓。

之所以不死心,主要有两个原因,一个是看好再生医学行业,虽然我不知道未来的行业龙头是正海生物,还是冠昊生物、佰仁医疗、迈普医学和奥精医疗。但是我有一个信念,这个行业里面找到能够增长10-20倍的公司的概率很高,值得花时间关注和研究。

另外一个原因是,看到正海生物近几年发生了一系列的变化:高管全部换血,全面降本增效,扩大研发团队(从22年61人增加到24年95人),资产负债表瘦身(卖掉两套房),扩大经销商团队,进行全面的制度变革等等。

就我的观察来看,宋侃上任之后,着手进行的一系列改革都是正确的,只是时间进行到现在,还有两个很重要的东西没有落地,第一个就是员工持股计划,第二个就是正海生物的产品线太单薄了。

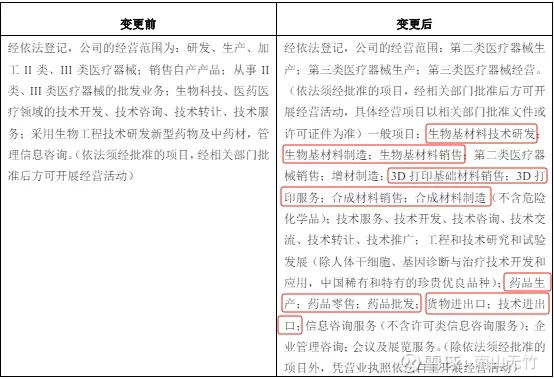

值得注意到是,伴随本次中报一起披露的董事会决议,里面批准了18个制度文件,涉及到投融资管理、高管离职管理、股权激励(员工持股)、信息披露、公司经营范围等。

相关的制度规范完善之后,就可以开展员工持股计划的推进工作了,我预计未来6-12个月就会有公告。

另外一个是公司的产品线太单薄,正好这次经营范围的变更增加了生物基材料的研发生产和销售;增加了3D打印基础材料的销售和3D打印服务,以及合成材料制造和销售;增加了药品生产和批发零售;增加了货物进出口和技术进出口业务。

可以预见,未来生物基材,3D打印和服务,药品生产,以及出口都是正海生物的业务增长点,未来有了更大的想象空间。现在需要耐心等待公司的产品线和发展战略逐一落地。

【文章仅是个人观点,仅供参考,据此买卖,风险自负!】