新乳业——低温奶可以撑起差异化的雄心吗?

新乳业近年来一直专注于低温奶市场,凭借其“鲜立方战略”在激烈的行业竞争中走出一条差异化道路,取得了不少财务和业务上的进展。从最新数据来看,2025年上半年公司实现营收55.26亿元,同比增长3.01%,归母净利润达到3.97亿元,同比大幅增长33.76%。在行业整体承压的背景下,新乳业展现出利润增速显著高于营收增速的高质量发展态势,销售净利率提升至7.40%,同比增加超过1.72个百分点,盈利能力创下历史新高。

业务方面

低温品类作为新乳业的核心战略业务,持续表现出强劲动力。2025年上半年低温产品销售额同比增长超过10%,其中明星产品“24小时”鲜奶和“今日鲜奶铺”均实现双位数增长,“活润”系列低温酸奶增速更是超过40%,显示出公司成功抓住了高端化、健康化和质价比等消费新趋势。

然而,看似繁荣的低温奶业务,是否真的足以支撑新乳业的差异化雄心?我们将其与行业龙头伊利股份进行了对比。

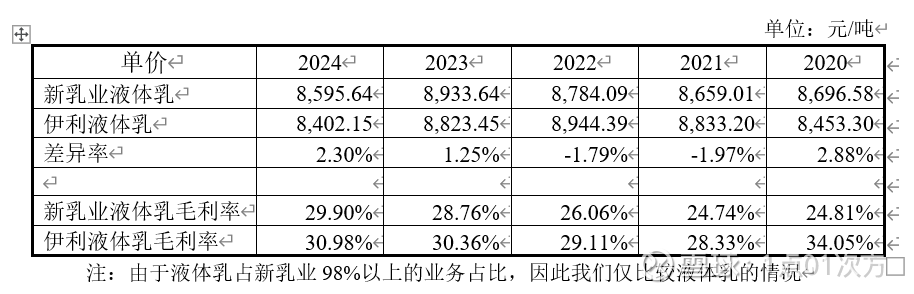

从液体乳的单价来看

新乳业2024年平均单价为8595.64元/吨,伊利为8402.15元/吨,新乳业略高2.30%。但在毛利率方面,新乳业液体乳毛利率为29.90%,而伊利达到30.98%,新乳业始终低于伊利。

造成这一现象的主要原因,是低温奶依赖的冷链运输成本较高,显著侵蚀了毛利率。如果我们剔除运输费用再作比较,情况则有所不同:2024年新乳业液体乳毛利率为37.55%,反而高于伊利的36.66%。事实上,近两年来新乳业剔运费后的毛利率已实现反超。

纵观2020年至2024年,新乳业的毛利率呈现持续提升态势,那么未来是否有可能在包含运输费用的情况下也实现毛利率领先?

从现实情况看

难度很大。

近年来新乳业毛利率的提升,一方面得益于原奶价格自2021年起持续走低,另一方面也源于产能利用率从2020年的66.28%提升至2024年的77.47%,从而摊薄了固定成本。

反观伊利,2024年其综合产能利用率仅为62.95%,仍有较大提升空间。若未来原奶价格进入上行周期,伊利有望借势收复被区域性品牌占据的市场份额,产能利用率提升将进一步降低单位固定成本,从而推高毛利率。值得注意的是,2024年伊利在产品单价低于新乳业2.30%的情况下,剔运毛利率仅低0.89%。如果2025年伊利继续加码低温鲜奶、提升产能利用率,取得成本优势后,通过价格战抢占区域品牌市场份额,即便新乳业毛利率仅下滑1-2个百分点,也可能对其净利率带来明显影响——毕竟2025年上半年其净利率也仅为7.40%。

因此,尽管新乳业凭借低温战略实现了阶段性增长,但要持续应对行业龙头的竞争压力、维持盈利能力,依然面临不小的挑战。