页岩气前景如何?

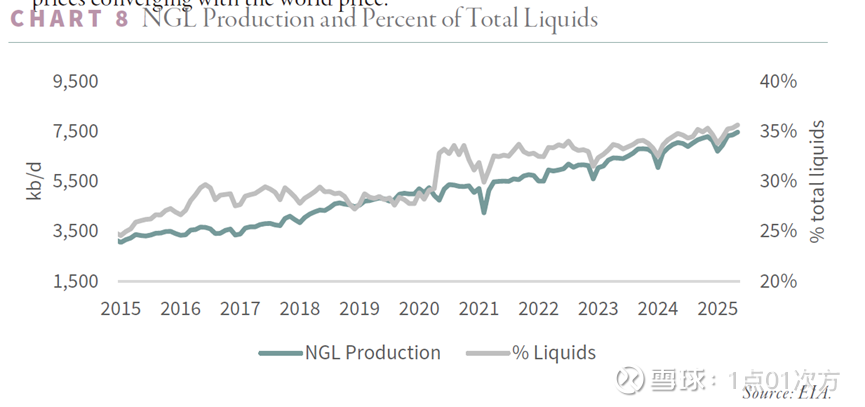

从某些方面来看,页岩气一直是更难建模分析的对象—— 不过我们认为现在已经找到了原因。 Doomberg 的反驳观点在很大程度上基于一种看法:即便页岩油陷入停滞,页岩气也不会;它的产量似乎会不受限制地持续增长。这种观点有一定分量,因为许多气井还会产出所谓的 “天然气液”(NGLs),这些液体可被分离出来并混入原油供应体系。若页岩气产量持续增长,那么美国液体能源(石油 + 天然气液等)的总产量也能继续增长。目前,天然气液已占美国液体能源总产量的三分之一,且占其同比增量的近三分之二。当然,页岩气能否持续增长的不确定性日益增加,这正是我们看好 “美国天然气价格向国际价格靠拢” 的核心依据所在。

天然气液产量及在液体能源总产量中的占比

与页岩油不同,页岩气产量目前仍在上升。2024年 12 月的产量看似出现环比峰值后,最新数据显示其产量已有所回升,日均增加 20 亿立方英尺。但增长速度已今非昔比:2019 年至 2023 年,干页岩气(开采后去除杂质的可用天然气)日均产量激增 160 亿立方英尺,年均增长 32 亿立方英尺;而自那以后,增速已放缓近 90%,总增量仅勉强达到日均 18 亿立方英尺,年均增量更是降至 4 亿立方英尺。且剩余的产量增长,几乎完全来自两个来源:一是阿巴拉契亚盆地的马塞勒斯与尤蒂卡页岩气田,二是佩米安盆地油井伴生的伴生气。

2019年之前,马塞勒斯页岩气田的增长堪称 “奇迹”—— 日均产量每年自动增加 35 亿立方英尺,仿佛处于 “自动驾驶” 模式。随后,仿佛有人按下了开关,增长突然停滞。2023 年末以来,其产量一直处于持平状态。行业内的常见解释并不新鲜:外输能力受限。美国东北部地区的天然气价格低于亨利港(Henry Hub,美国天然气基准价),批评者认为,仅运输瓶颈这一点就足以解释产量停滞。或许这种说法有一定道理,但现有证据却难以完全支撑。

山谷管道近期已投入运营,随之新增了日均28 亿立方英尺的运输能力,然而马塞勒斯的产量却几乎毫无波动。对比 2015 年至 2021 年的情况:当时新增了近 150 亿立方英尺的运输能力,产量也随之同步大幅增长 —— 在那个时期,新管道一投入使用,几乎立即就有新增天然气可供输送。

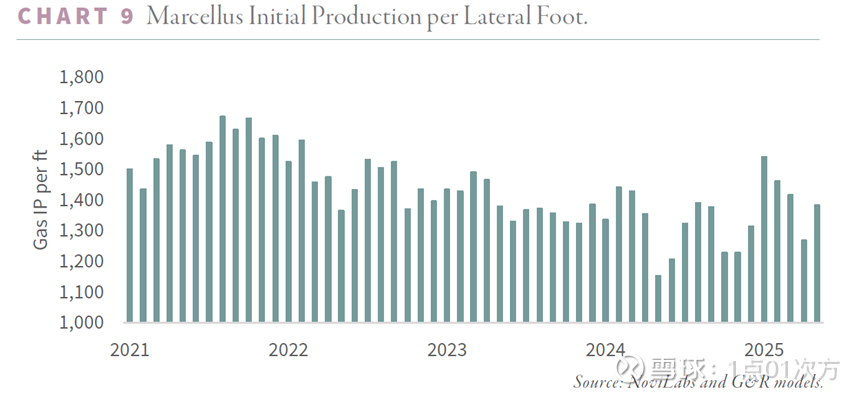

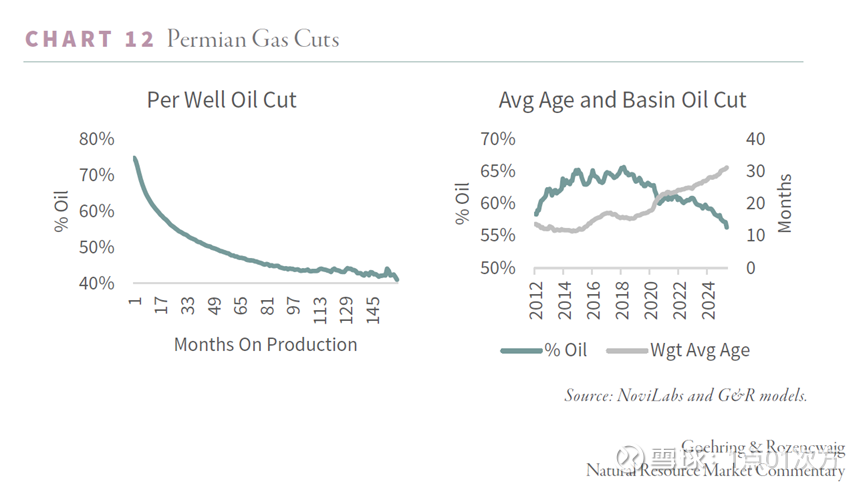

另一个更令人不安的事实是,马塞勒斯页岩气田的“每水平井段英尺产能”已开始下滑。2023 年以来,其单位英尺新增产量较 2016 年至 2020 年的峰值时期下降了近 6%。若外输能力是唯一瓶颈,企业仍会优先钻探产能最高的优质井,单位产能也应保持稳定。但实际情况却是产能下滑 —— 这与佩米安盆地在产量见顶前的情况如出一辙。我们没有理由认为,阿巴拉契亚盆地会成为例外。

马塞勒斯页岩气田每水平井段英尺初始产量

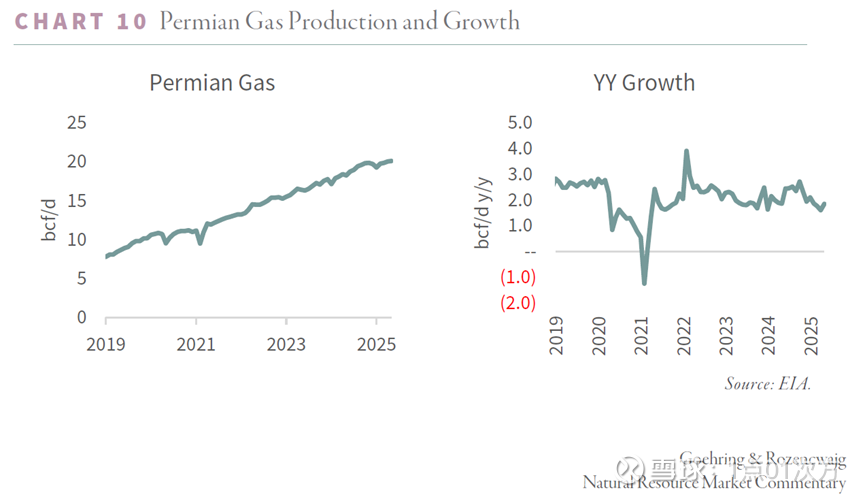

佩米安盆地的天然气(产量走势)则呈现出更活跃的态势。尽管其增长速度已从几年前的“火热” 水平有所放缓,但无论以何种标准衡量,仍显强劲。2018 年至 2019 年,该盆地天然气日均产量的同比增幅通常能达到 30 亿立方英尺;近期增速虽有所回落,但即便到现在,盆地日均产量的年增量仍能维持在 20 亿至 30 亿立方英尺之间。至少从表面上看,佩米安盆地的天然气生产 “引擎” 仍在平稳运转。

佩米安盆地天然气产量和增长率

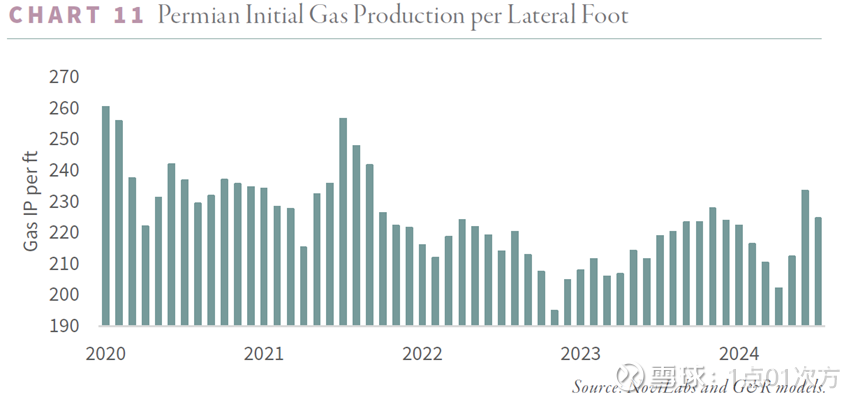

乍看之下,佩米安盆地似乎具备无限增长的条件。但仔细观察便会发现,情况并非如此。与石油产能一样,该盆地天然气的“每水平井段英尺产能”也在不断下滑。既然如此,为何石油已陷入停滞,天然气却看似依旧强劲?答案藏在 “混合介质储层”独特的地质特性中。

一口佩米安盆地的油井,投产初期产出中约有四分之一是天然气。随着储层压力随时间推移逐渐下降,油气产出比例会发生逆转—— 天然气从液体中分离出来,更容易沿着井筒向上流动。十年后,这口初始气油比为 25% 的油井,天然气产出占比可能会升至近 60%。如今,这种比例变化正在整个佩米安盆地范围内发生。

随着新井投产热潮消退,老井以较低产量维持产能,佩米安盆地油井的“产量加权平均井龄” 已从 12 个月升至 31 个月。产出结构也随之改变:石油占比下降,天然气占比上升。看似强劲的天然气增长,在很大程度上其实是 “井龄不断增长、气油比持续上升” 的简单算术结果。

佩米安盆地每水平井段英尺初始天然气产量

佩米安盆地的天然气液增长同样会放缓。在该盆地,天然气液产量与天然气产量呈“同步联动” 关系:从地下开采出的每单位天然气,都会对应产出一定量的天然气液(通常以 “每千立方英尺天然气伴生多少加仑 / 桶天然气液” 计量)。这意味着天然气液的增长逻辑与天然气完全一致:若佩米安盆地的天然气产量见顶回落,其天然气液产量也将随之下降 —— 而天然气液正是美国液体能源供应中最后一个主要增长来源。

此前看似能“独立支撑液体能源总产量” 的天然气液,实际上只是同一地质条件下的另一种延伸产物。当天然气增长放缓时,天然气液增长也会随之放缓,届时整个美国液体能源体系(包括其各个分支),都将朝着同一个方向(即产量下降)倾斜。

佩米安盆地气油比

那么,对油气市场而言,核心问题便在于:若单井产能与初始产量均在下滑,天然气产量还能维持增长多久?佩米安盆地油气井投产初期的“油气产出比例” 一直保持惊人的稳定,而随着井龄增长、天然气占比逐步提升的过程,也遵循着可预测的轨迹。用于这类预测的数学模型并不复杂 —— 简单的微分方程便足以胜任 —— 但结论却无可回避:若每口井随时间推移 “气油比不断升高”,同时总产出量持续下降,那么天然气总产量终将迎来峰值,随后转入衰退。这一过程的滞后性十分有限:石油产量已于 2024 年末见顶;据我们估算,天然气产量将在 2026 年初进入环比下降阶段。

所有证据都指向了我们长期以来的预判。佩米安盆地—— 以及受其主导的美国石油总产量 —— 似乎已在去年年末(2024 年末)达到峰值。若模型预测成立,石油同比产量将在 2025 年底转为负增长,这与我们 2019 年的预测完全一致。天然气的情况虽略复杂,但差异有限,且趋势信号同样明确:其增长将先放缓,随后在明年(2026 年)年末某个时间点转为负增长。马塞勒斯与佩米安盆地的动态值得密切关注,但倘若我们的判断无误,天然气及其伴生的天然气液,都将很快停止增长。

曾以磅礴之势开启的页岩时代,正逐步迈向漫长的衰退期。石油、天然气与天然气液曾一同崛起,也终将共同见顶。这个曾改写全球能源供应曲线的“奇迹”,如今正受制于自身的 “枯竭算术法则”。页岩时代的落幕,没有惊天动地的剧变,只有缓慢而确凿的衰退,一步一步,无可逆转。