ST 花王(顺景科技)发展战略全面分析:从园林工程到新质生产力的蜕变

$*ST花王(SH603007)$ 核心结论:ST 花王(拟更名顺景科技)已完成从传统园林工程向 "新能源汽车核心部件 + 半导体传感器 + 机器人 + 新基建"的高科技战略转型,采用"收购 + 新设 + 参股"的多元化布局路径,以传感器为核心锚点构建 "感知层 - 执行层 - 场景层" 协同生态,短期依靠新能源汽车部件实现业绩造血,中期通过机器人与传感器协同打造增长极,长期致力于成为新质生产力基座企业。

一、战略定位与转型背景

1. 战略演进历程

2. 核心战略定位

总体定位:以新质生产力培育为核心引擎,打造 "新能源汽车核心部件 + 半导体传感器 + 机器人 + 新基建" 四大业务矩阵,成为国内领先的智能科技企业

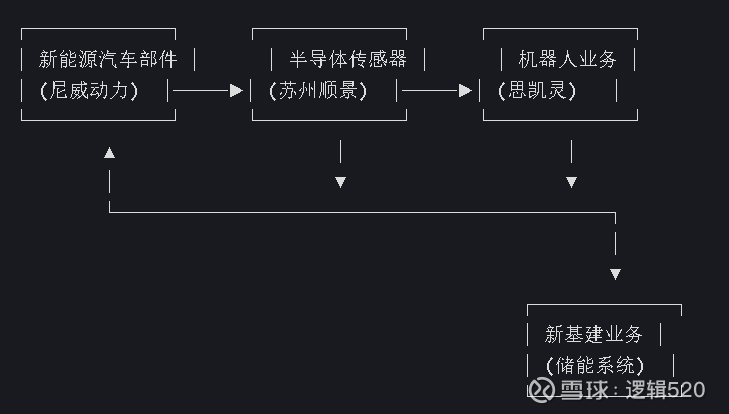

技术定位:以半导体传感器为核心技术锚点,构建 "感知层(传感器)- 执行层(机器人)- 场景层(新能源 / 新基建)" 的全产业链协同生态

市场定位:聚焦高景气赛道,在新能源混动汽车、工业机器人、智能驾驶等领域建立差异化竞争优势

目标愿景:2029 年前完成高科技企业转型,机器人业务成为第一大增长极,传感器业务形成技术壁垒,整体估值提升至行业平均水平以上

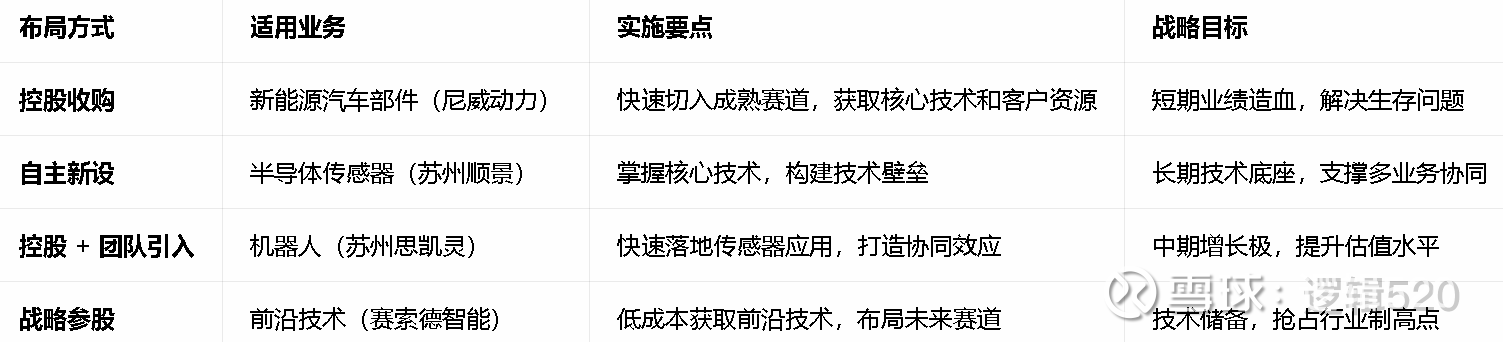

二、业务布局与核心板块分析

1. 四大核心业务矩阵

(1)新能源汽车核心部件:业绩造血引擎

核心资产:控股尼威动力 55.5% 股权(收购价 6.6 亿元),国内混动汽车高压燃油箱细分龙头

产品定位:金属高压燃油箱系统,配套插电式混动和增程式电动汽车(理想、零跑、奇瑞等)

业绩贡献:2025 年并表贡献营收 3.19 亿元,占公司总营收 77.8%,成为业绩增长核心动力

战略价值:提供稳定现金流,支撑半导体传感器和机器人业务的研发投入,降低转型风险

(2)半导体传感器:核心技术底座

核心资产:苏州顺景(车规级 MEMS 传感器)、黄山顺景、金华顺景(惯性导航模组)

产品矩阵:惯性测量单元(IMU)、组合导航定位系统、压力传感器等,已完成产品验证,具备市场化条件

技术优势:车规级认证,高精度(±0.01°/h)、高可靠性,适配恶劣环境

协同价值:为机器人业务提供内部配套,降低采购成本,形成技术闭环,反哺传感器技术迭代

(3)机器人赛道:未来增长极

布局模式:"控股 + 参股" 双轮驱动,控股苏州思凯灵机器人(60% 股权),参股赛索德智能(数千万元天使轮)

核心团队:引入前中科星图首席科学家王一(思凯灵 CEO)和前小米自动驾驶算法专家左经纬(思凯灵 CTO)

产品路线:养殖专用机器人(2026 年)→工业 / 服务机器人(2027 年)→通用具身智能机器人(2028 年)

技术协同:搭载苏州顺景传感器,自研 "图灵" 系列 VLA 模型,形成 "传感器 + 算法 + 整机" 的垂直整合优势

(4)新基建业务:补充增长曲线

核心资产:增资四川拓维聚能电力有限公司,布局储能系统建设

业务范围:储能电站 EPC、智能电网建设、新能源项目开发

战略价值:与新能源汽车部件业务形成协同,拓展应用场景,分散单一业务风险

三、战略实施路径与关键举措

1. 多元化布局策略

2. 核心实施步骤

第一步(2025 年):收购尼威动力,完成业务转型,实现业绩造血,摆脱退市风险

第二步(2026 年):半导体传感器量产,机器人产品试点落地,形成技术验证和市场反馈

第三步(2027 年):机器人业务快速增长,传感器与机器人协同效应显现,营收规模突破 1 亿元

第四步(2028-2029 年):通用具身智能机器人发布,构建开放生态,完成高科技企业转型

3. 核心竞争力构建

技术协同优势:传感器 - 机器人 - 场景深度融合,形成 "1+1+1>3" 的协同效应,降低研发成本,提升产品竞争力

人才战略:引入行业顶尖人才(王一、左经纬),建立技术储备库,与中科星图、小米保持技术合作

成本优势:传感器自产自供,降低机器人核心零部件采购成本,保持毛利率优势(40-50%)

市场策略:采用 "先试点后推广",优先选择劳动力缺口大的养殖场景突破,降低市场风险

四、业绩影响与增长预期

1. 短期业绩(2026 年):稳定造血 + 战略投入

营收结构:新能源汽车部件占比 70-75%(尼威动力),半导体传感器占比 10-15%,机器人占比 < 10%,新基建占比 5-10%

净利润:预计实现扭亏为盈,归母净利润 5000-8000 万元,主要来自尼威动力的稳定贡献

战略投入:机器人和传感器业务研发投入约 3000-5000 万元,以技术验证和市场开拓为主

2. 中期业绩(2027-2028 年):协同增长 + 规模扩张

3. 长期业绩(2029 年 +):生态成熟 + 价值重估

机器人业务成为第一大业务板块,营收占比 40%+,净利润占比 50%+

传感器技术与机器人算法深度融合,形成差异化竞争优势,构建行业壁垒

公司完成从传统企业向高科技企业的转型,估值水平提升至行业平均的 1.5-2 倍

四、核心风险与应对措施

五、战略协同效应与竞争优势

1. 四大业务协同关系

2. 核心竞争优势

垂直整合优势:从传感器研发、生产到机器人整机制造、场景应用的全产业链布局,减少中间环节,降低成本

技术协同优势:传感器与机器人数据闭环,反哺传感器技术迭代,提升产品性能和可靠性

人才优势:引入行业顶尖人才(王一、左经纬),建立核心技术团队,加速技术突破

市场优势:依托尼威动力的客户资源,快速切入汽车行业,拓展机器人应用场景

六、未来展望与投资价值

1. 短期(6-12 个月):摘星脱帽 + 业绩增长

2026 年有望成功摘星脱帽,股票简称变更为 "顺景科技"

尼威动力持续贡献稳定业绩,半导体传感器业务开始量产,机器人产品完成试点验证

市值有望突破 80 亿元,估值修复至新能源汽车零部件行业平均水平

2. 中期(1-3 年):协同发力 + 增长加速

机器人业务快速增长,2027 年营收突破 1 亿元,2028 年达 2.5 亿元

传感器与机器人协同效应显现,整体毛利率提升 3-5 个百分点

市值有望突破 150 亿元,估值向半导体和机器人行业平均水平靠拢

3. 长期(3-5 年):生态成熟 + 价值重估

成为国内领先的 "传感器 + 机器人" 解决方案提供商,机器人业务成为第一大增长极

构建开放生态,吸引第三方开发者,形成技术壁垒和行业影响力

市值有望突破 300 亿元,成为新质生产力领域的标杆企业

总结

ST 花王(顺景科技)的发展战略呈现"稳基础、强核心、拓未来"的清晰路径:1. 短期依靠尼威动力的新能源汽车部件业务实现业绩造血和摘星脱帽;2. 中期以半导体传感器为核心,通过机器人业务打造第二增长曲线;3. 长期构建 "感知层 - 执行层 - 场景层" 的全产业链协同生态,完成向高科技企业的彻底转型。

战略成功的关键在于传感器与机器人的深度协同,这将形成公司的核心竞争力,使其在激烈的市场竞争中脱颖而出。随着战略的逐步落地,ST 花王有望从传统园林企业蜕变为新质生产力领域的领军者,为投资者创造显著的价值回报。