对比浮法玻璃与玻纤的底部反转

多看一二三

· 上海

创作声明:本文包含AI生成内容

引

最近看到浮法玻璃板块似乎有底部反转的信号,这就让我联想到去年7月扫描到玻璃纤维行业的底部反转(玻纤行业的几点观察),于是提起了我的兴趣,当然现在Agent能力过于卓越,倒也省去了翻年报的麻烦。对比之后的结论是次要的,从其中一些观点中能发现虽然玻璃和玻纤仅一字之差,但行业格局的差异带来了完全不同的周期行为。

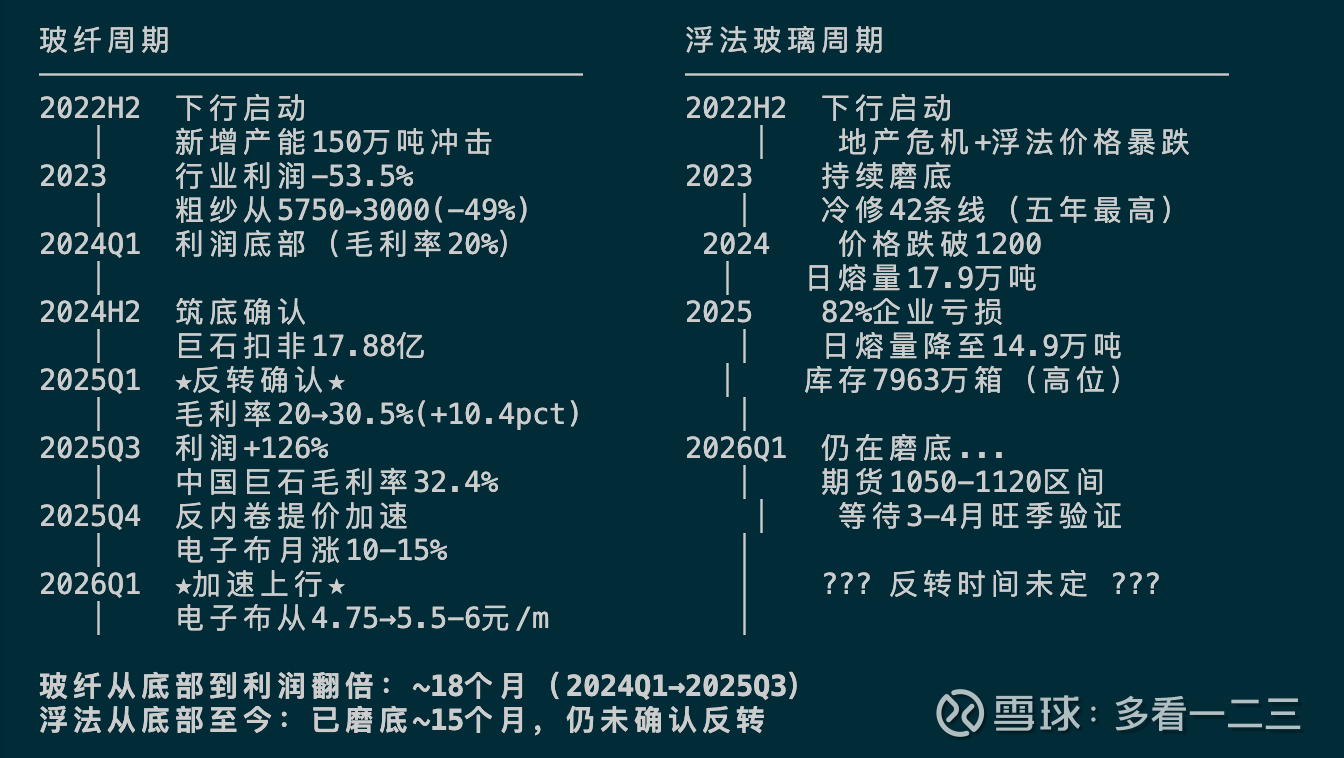

时间线对照

为什么玻纤反转更快

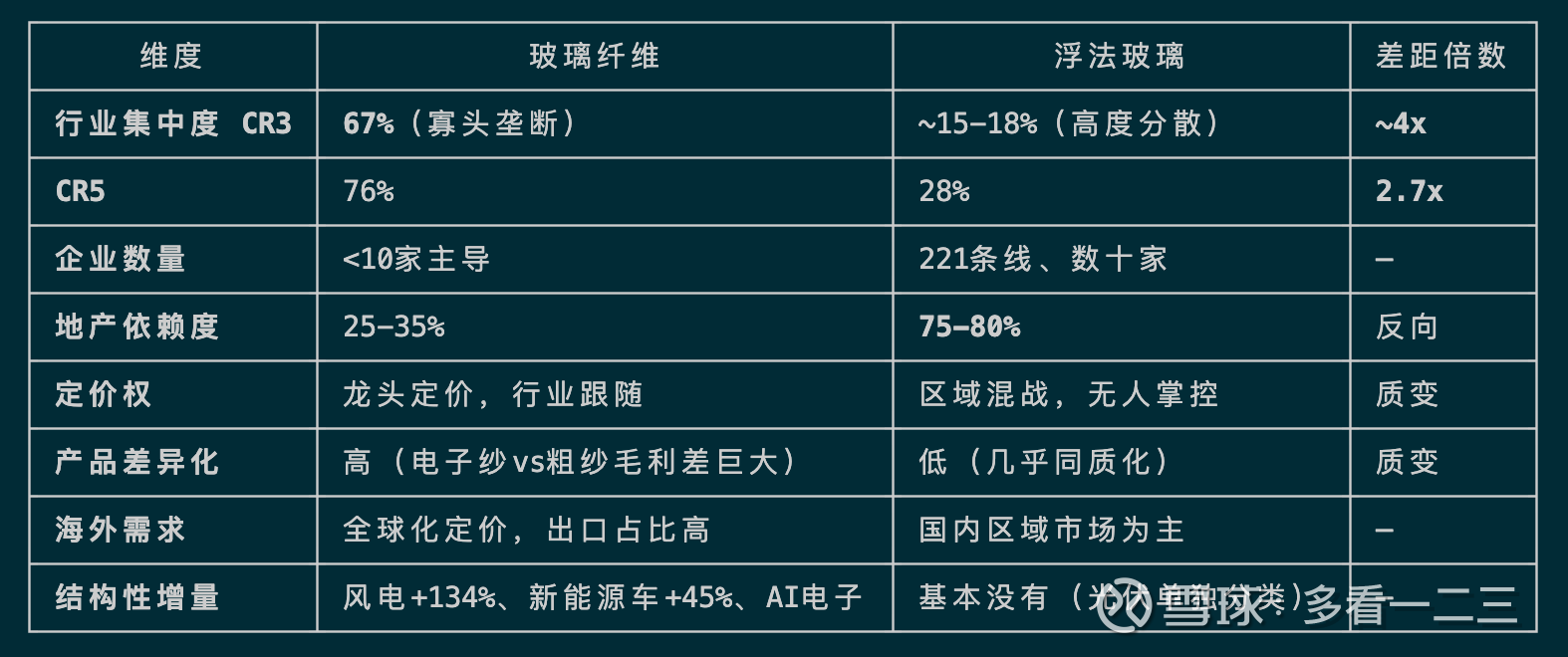

最根本的差异:集中度决定一切

玻纤:3家企业坐下来 → 达成共识 → 1个月内全行业跟进提价 → 反转

浮法:数十家企业 → 囚徒困境 → A减产B抢单 → 无法协调 → 漫长磨底

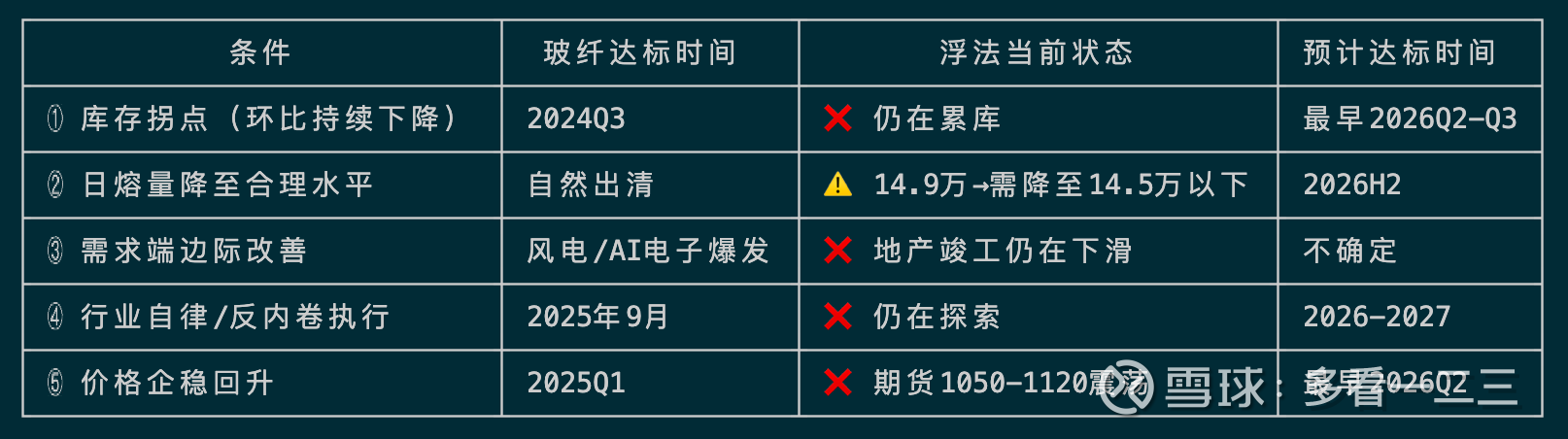

反转的催化剂

基于玻纤的经验,浮法反转的条件有哪些?

核心教训

1. 行业格局比估值更重要。同为建材周期股,玻纤CR3=67%用18个月完成利润翻倍+股价2-4倍,浮法CR5=28%磨底15个月仍未反转。买周期股,先看集中度。

2. 信义玻璃的"去周期化"是最大亮点。汽车玻璃占比从18%→33%、毛利率54%——这部分业务更像福耀(稳定增长),而非浮法(强周期)。如果市场重新给汽车玻璃业务独立估值,信义可能享受"估值重构"。

3. 如果真想赌浮法反转,持仓周期至少要2-3年。参照玻纤经验,从"磨底"到"利润翻倍"需18-24个月,浮法由于集中度低,可能需要更久。短线博弈不适合。

4. 关注"准入门槛提升"政策。浮法反转的最大变量不是需求(地产难起),而是供给端政策性出清——类似钢铁/煤炭2016年供给侧改革。如果出台"能效标杆"强制淘汰政策,将显著加速出清,这是浮法最大的潜在催化剂。

以上为Agent结合共计约 50+篇研报/新闻/公告/数据源,覆盖行业宏观、4家A股龙头(旗滨/南玻/金晶/耀皮)、2家港股龙头(信义玻璃/信义光能)、以及玻纤行业相关信息对比得出,如有错漏还请指正。