惠柏新材丨海风爆发大年的潜力之星

转自公众号"大杜投研笔记",我们是一个量化+主观的研究团队,要查看其他策略模型可移步。

在2026年这个“十五五”规划的开局之年,风电行业正迎来史无前例的交付大年。而在众多风电标的中,我们可以在风电装机这个“确定性”之下,去寻找最具弹性的环节。

01 公司基本面

跨入“营收净利双爆发”的红利兑现期,单一风电向高端电子材料多元化转型

A. 业绩爆发力

25年公司实现了营收近倍增长、净利高倍增长的业绩弹性。这主要得益于风电装机(尤其是海上风电)的大幅提速。作为风电叶片环氧树脂龙头,其成长性已被财报证实。

B.产品结构升级

公司正从纯风电树脂向电子级树脂、高端胶粘剂及低空经济(碳纤维复材)等高附加值领域扩张。珠海工厂(8.2万吨产能)在2025年的达产,将是未来赔率能否拉高的关键变量。

C.加工型企业的利润弹性分析

①上游分析:生产所需的双酚A和环氧氯丙烷占其生产成本的90%以上,而这两种产品在25年处于过剩周期,所以给惠柏带来了较大的利润弹性。双酚A在26年预计仍处于产能过剩阶段,环氧氯丙烷会处于弱平衡阶段。

②下游情况:风电行业仍处于成本内卷中,主机厂具有天然的压价倾向。但随着叶片从100米向140米+演进,对树脂的强度、粘度和固化时间要求极高。惠柏在拉挤工艺和海上大叶片树脂上的技术积淀,使其在高端产品上具备一定的“溢价权”,不至于完全沦为价格战的牺牲品。

③综合分析:结合上下游的情况,以及26年交付大年的背景之下,公司的利润弹性仍具潜力。

02 与当前A股风格适配度

板块契合、市值偏小,但有真实业绩支撑,容易在市场情绪好时获得趋势

风电: 2025年是“十四五”收官年,海风招标量大增,惠柏属于弹性最大的材料端。

低空经济: 公司的复合材料树脂是eVTOL(飞行汽车)机身轻量化的核心材料,易被市场作为“低空概念”进行题材炒作。

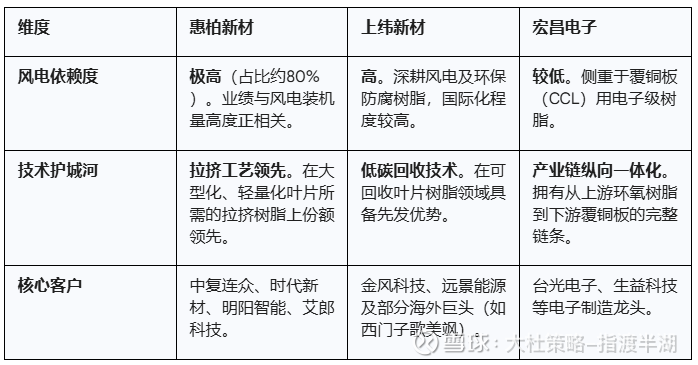

03 同行业内有没有更好的呢

惠柏风电是压舱石,其他同行均多元化发展

A.财务盈利能力对比(赔率的关键)

①毛利率: 惠柏新材在2024-2025年的复苏期表现出更强的毛利率修复弹性。由于其专注于高性能风电材料,且在海上风电大型叶片用树脂上有较强的溢价能力,其毛利率通常比主打标准产品的竞争对手高出2-4个百分点。

②研发投入: 上纬新材近年来在“循环经济”和“绿色树脂”上的研发投入较高,旨在应对欧盟碳关税(CBAM);而惠柏新材更偏向于应用端研发,即如何配合下游厂家降低风电叶片的单位功率成本。

B. 业务布局方面

①产能准备:惠柏在珠海和上海的扩产项目是目前行业内针对“海风大型化”匹配度最高的。当行业需求爆发时,它能提供更多的现货供应

②题材纯度: 相比宏昌电子(偏电子)和上纬新材(偏大型风机),惠柏在碳纤维复材树脂上的积累更易平移至eVTOL(飞行汽车)领域,题材爆发力更强。