公司盲盒:10号

上次9号盲盒我们看了个老实巴交的公司,今天这10号盲盒里公司的名字很取巧,叫基蛋生物。

我讲老实话,我不是很喜欢出奇招的公司,比如把公司名字改得吸引人眼球,原来有个叫匹凸匹的公司,后来好像都ST了,当然了,这公司名字也不一定是哗众取宠,且看看成色再说。

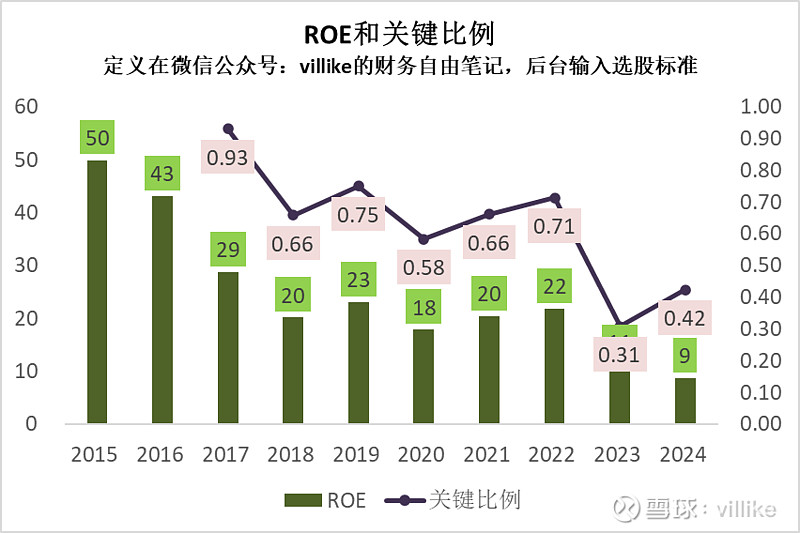

基蛋生物也是2017年才上市的,跟前面有几家公司一样,我在筛选的时候一开始标准松一些,2015-2017年上市的公司也都放进来了,这公司过去10年ROE有7年达标,但如果只看后5年(上市前后5年基本都有美化),ROE平均就20不到了,最近两年更是只有10%上下了,这实在不是个好消息。如果看关键比例的话,10年有7年达标,还算可以。

图看起来直观一些:

公司2024年的营收12亿,还属于很小的上市公司,大众一般觉得公司小意味着空间大,我的经验是恰恰相反,我感觉上市公司在50亿以前都不太稳,说得再具体一点,商业模式没有得到充分验证,这公司更麻烦的是2022年还有18亿营收,2023年下滑到14亿,2024年再下降15%到12亿,这问题可就大了。

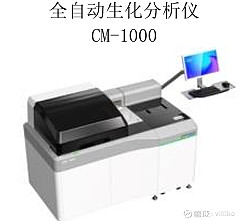

公司是做体外诊断设备和试剂的,我能一下理解的就是我们在医院验血的时候用的那个验血分析仪器,你们脑海里大概都有那个东西的样子,大概就是做那个东西的,还有试剂,放一张图看一下:

跟命相关的东西好像毛利率都很高(当然这跟我们的医疗大环境也有关系),公司毛利率接近70%,不出意外的是销售费用占了营收的25%,但让人意外的是研发投入居然接近20%,这在我国公司里确实不多见,但你激动之前先别激动,毕竟公司营收下滑两年了,看起来投入比例不低、但实际投入绝对量也就两个亿,这对大医药公司来说只是开胃,真要进入的话分分钟超过。

再除去占比8%的管理费用(小公司这个确实吃亏,你看千亿以上公司的管理费用率很少在5%以上,一般3%、4%就不错了),公司净利率大概16%,从70%到16%,这中间部分就是我站在投资者身份来看浑身别扭的区域。

公司账上有4个亿应收款,周转要4个月,有点久了,要知道帐不好要啊,存货2亿,这就周转7个月了,感觉有点重,一堆仪器放在仓库,不会贬值吗?固定资产5个亿,周转5个月,看起来都不太像是高科技公司了,折旧就得吃掉4个多点的营收,应付1个亿,没啥预收,净投入大概10个亿,产出12亿营收,2亿利润,这个投入产出比实在不咋地哈。

看到这就差不多了,没啥继续深入的兴趣了,总结起来一句话:

赚钱不咋滴,前途不好说。

我们下一篇见。