海天味业2025半年报分析

这篇文章,是我对海天味业2025半年报的分析,还有我下一步的交易决定。

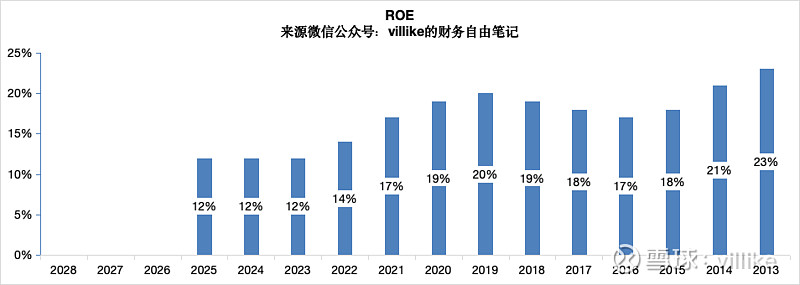

1、上半年海天ROE12%,最近3年都没什么大变化,照现在这个经营趋势发展方向来看,全年继续维持在20%以上,应该是没啥问题的。

如果考虑到今年上半年海天拿到了差不多80亿的H股募集资金,而这些钱肯定还没有产生太大收益,这个ROE就显得更不错了。

半年报披露了分红0.26元每股,预计分掉15亿,占利润的39%,如果今年依然大比例分红,那关键比例可能依然达不了标,不过这也要看公司接下来的经营效果,年报的时候我们再来看。

2、半年报显示,海天有应收预付3亿,存货17亿,固定资产52亿,应付预收26亿,净投入50亿上下,预估全年产出300亿营收,70亿利润,这个投入产出比已经非常高了,如果是在年报的时候看,净投入大概还要少30亿左右,因为预收款过了春节那个时间点就变少了。

海天这个生意,基本是“正常”生意所能展示的最好状态:没有应收账款,有相当多的预收,除此之外还有一部分应付,固定资产必不可少,但折旧占营收比重不超过2%,存货当然也少不了,但动销顺畅,除了像高端白酒这种存货“作弊”、固定资产折旧完了还值钱的生意,大多数生意能做到海天这样,已经算是很好的生意了。

另外,海天在2016年之前,基本1-2年提升一次产品单价(2021年也提了一次),提价这个事情是大多数生意不敢做的,而海天一方面行业老大地位稳固、老二老三们都等着他提价后跟进,另一方面海天在消费者心目中地位也可以,产品又是高频率消费、低单价的,两方面一合计,就是海天不是那么明显的提价行为了。

3、海天的竞争优势,主要是有技术沉淀支撑的产品,有粘性和转换成本的客户(尤其是餐饮客户),一定的规模效应,以及品牌带来的选择倾向性,这些方面上半年都没有发现明显的削弱,研发继续在投入,工厂自动化做得更好了(我查了一下,1月认证的那个“灯塔工厂”,还是有含金量的),前几年发酵过一段时间的海天负面新闻如今也没了声音(后来好像也没有什么大瓜出来),总体来讲,海天的竞争优势还是稳固的,下面的经营数据也多少能看出一些。

4、具体经营方面,上半年海天营收152亿,增长8%,酱油、蚝油、调味酱和其他4大类别都是增长的,有意思的是除了传统三大产品的“其他”类,不知不觉已经成为公司第二大“品类”了。

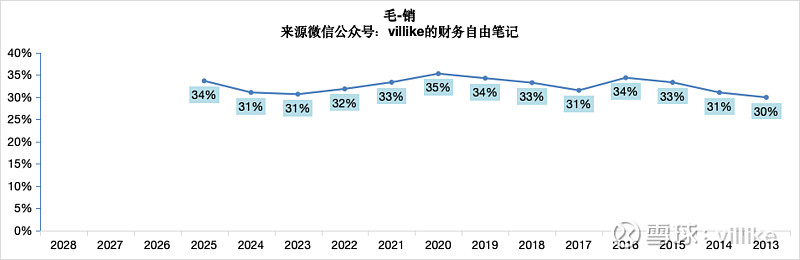

海天的毛利率连续两个半年度回升,已经达到40%,销售费用9.7个亿,虽然有十几个点的增长,但占营收比6%,和去年同期基本持平,由此算出的毛-销显著提升3个点,到达34%,接近历史最高水平了。

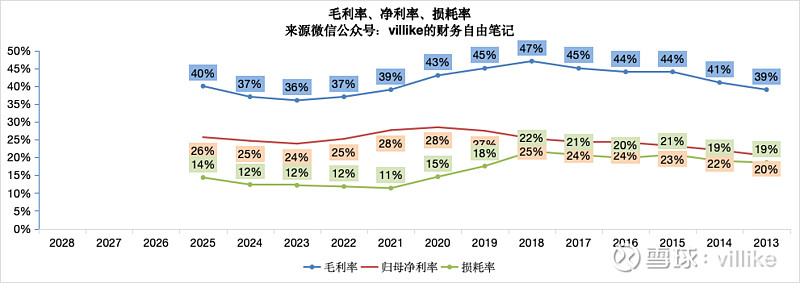

损耗率有一定增加,到达14%,我看利润表里也没什么特别的地方,就是这里多一点那里少一点,比如管理费用3个亿,增长21%(但占比很低),最后的归母扣非净利润38亿,增长15%,归母净利率26%,也连续两个半年回升,但没有毛利率那么明显,放一张图看得更清楚。

5、这么多年过去,基本也能看得出来,海天在国内的增长中低速是比较现实的,公司还是有雄心的,看样子是要走国际化路线了,上半年做了H股募资发行,多了2.9亿H股,股本从55.6亿到58.5亿,半年报净资产392亿,多了81亿,增长27%,3、4月份密集在香港、美国、印尼成立公司。

至于国际业务后续能做成什么样,这个我一直都是偏保守的观点,一直到国外生意做起来、并且证明它的盈利能力之前,我都会对此不报太大的期待。

6、小结一下:经过2021-2023年叠加了疫情、品牌负面事件、原材料等方面冲击造成的业绩压力之后,从2024年开始,海天的经营有复苏的迹象,考虑到公司生意模式很不错,竞争优势靠谱,如果有合适的价格,我会开始买入,有交易的时候,我会发文章出来。

我应该是2021年做了海天的分析,你们在我的XX号(villike的财务自由笔记)后台回复海天,能看到当年我写的系列分析文章,如今看起来,公司经营、竞争优势、估值等各个方面的判断,大致都是靠谱的,这公司也是我观察了多年的公司了,但做投资就不怕等,好的公司和合理的价格(我就不说什么好的价格了),少一个,这个事情就不是那么对味了。

好在我有的是时间,慢慢来,哈哈。

今天差不多就到这,我们下一篇见。