双汇发展2025年报分析

这篇文章,是我对双汇发展2025年报的分析和思考,以及我下一步的交易决策。

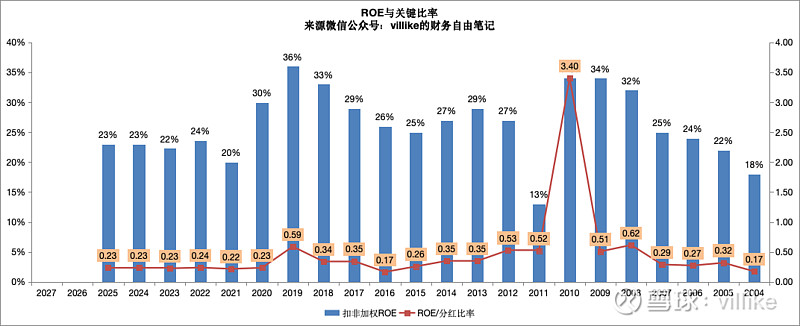

1、双汇2025年的ROE是24%,略有上升,这个ROE还是比较优秀的,全年的分红比例98%,关键比例0.23,ROE达标了,关键比例没达标,不了解关键比例的话,在下方图中来源后台输入选股标准看看。

从历史情况来看,过去5年,双汇的ROE和关键比例基本没有变化过,一直是ROE达标,关键比例不达标。

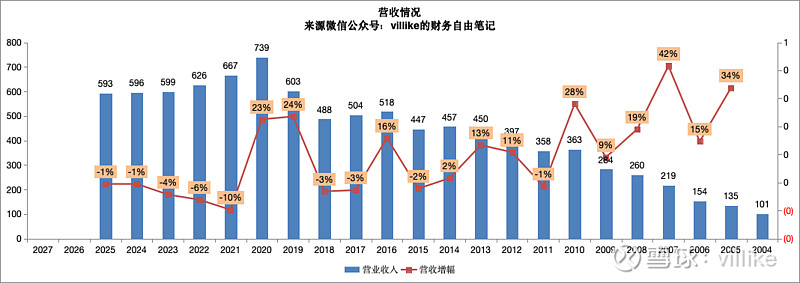

2、关键比例不达标,背后的问题就是业务没有增长,2025年双汇营收593亿,相比去年略有下滑,这已经是连续5年的营收下滑了,虽然这几年下滑都不多,但营收不增长,确实是个明显的问题,见下图。

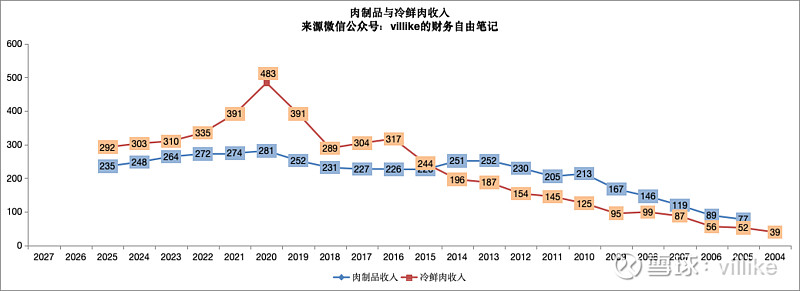

更麻烦的是,去年肉制品营收下滑了5%,猪肉下滑了4%,这两个老本行业务都在下滑,也是持续几年了,看看下图。

更细一点,从量和价两个角度来看,双汇去年肉制品的销量和吨价都有略微的下滑,猪肉销量倒是大幅上升的,只是单价下滑更多。

在这样的情况下,之所以去年总营收还能保持稳定,主要是靠生鲜禽类多了20亿,增长了21%。

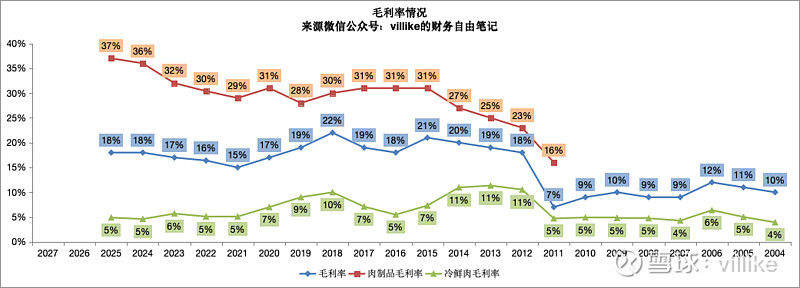

收入大概是这个样子,而去年毛利107亿,毛利率18%,毛利和毛利率都基本持平,受益于全年的猪价下滑,双汇三大业务毛利率都有所提升,尤其是肉制品毛利率37%,达到历史新高,但前面说过,肉制品单价还略有下滑,看起来主要还是成本的降低。

再往下看,销售费用增加11%,主要用来给员工加工资了,看起来双汇在努力拉动业务,但效果目前还不明显。

最后,去年归母利润51亿,略有增长,扣非归母净利率8.3%,略有增长。

总的来说,双汇去年的经营,如果从营收、利润、ROE等结果来看,似乎是波澜不惊的,但如果打开来看,会发现这个经营其实是有问题的:

肉制品量和价都在下滑,单单毛利率高了作用也不大;冷鲜肉收入也下滑;唯一一个增长的生鲜禽类,还是个低毛利、没啥差异化的生意;虽然也在努力投入(后面还会说到研发的投入增加),但效果还不明显。

3、双汇这个公司,涉及了养殖、屠宰和肉制品这三个产业链环节,其中,养殖业务特别占用资金,而且“生产”周期长,下端的价格还无法控制,是个典型的比较烂的生意,你看双汇的兄弟公司史密斯菲尔德在美国已经是这个领域的龙头了,日子还是过得很苦,中国的牧原我之前也分析过了,你们有兴趣可以去后台输入牧原看看。

屠宰这个生意,投入倒是不大,毕竟90%以上的投入都是买来的原材料——生猪,买来就杀,杀了就卖,不怎么占用资金,但问题是利润太低,这业务实在没什么差异化的机会,而且双汇这样的中大型屠宰企业,还面临着大养殖企业和小屠宰场的激烈竞争,也不是什么特别好的生意,你看我国规模化屠宰占比这些年一直在提升,双汇的屠宰产能利用率还是只有50%,没有一点“集中”到双汇身上的迹象。

肉制品这个业务倒是好很多,投入有限,毕竟是吃的东西,产出端也能沉淀品牌,从毛利率就能明显看出来。

总的来说,这些年由于上游像牧原这样的大养殖企业逐渐崛起,以及他们开始涉及下游的屠宰业,加上双汇自己开始(不管是不是被迫)向上游涉及养殖业,再加上外卖对于传统肉制品的冲击,双汇这个生意的质量,整体肯定是没有之前那么好了,这是事实。

如果静态看看数据的话,去年底双汇报表上有应收5亿,预付4亿,存货55亿,固定资产162亿,股权投资3亿,生物资产3亿,对应另一端应付25亿,预收23亿,这么粗算下来,这个生意净投入大约180亿,最后产出600亿营收,50亿利润,投入产出比只能说一般了。

4、在这样的背景下,公允地说,双汇确实也有努力去增强公司的竞争优势,比如,公司一直在努力推新品,不管是自己研发,还是借助兄弟公司在发达国家的成熟肉制品品牌产品(公司去年的研发投入和占营收比继续创出历史新高)。

另外,渠道端去年底经销商有22000多家,比年初增加大约1500家,增加7%,公司去年也对肉制品业务实行专业化管理,就是成立几个专门的事业部,用垂直管团队的方式,去把高温、低温、零食等几类肉制品更精细化运作,估计这也是财报显示投入加大的重要原因。

冷鲜肉方面,公司的精细化分割能力一直是不错的,去年屠宰量也大幅上涨,美国和中国的猪价虽然去年有所接近,但毕竟差距还是存在的,母公司罗特克斯的低成本猪肉也有一定的发挥空间。甚至连双汇自己做养殖这个事情,也有想把屠宰的量做起来的意图。

5、最后小结一下,虽然双汇目前的最终经营数据看起来还算稳定,但传统业务面临着比较尴尬的持续下滑局面,这些年演变下来,这个生意本身的属性,肯定没有原来那么好了,整体的竞争优势还是在的,公司也在努力地巩固,但不管怎么说,这个生意本身的吸引力在下降,当然了,公司也还远没有到生意恶化的地步。

对于这样的公司和这样的情况,我接下来的选择是不会继续买入,如果公司出现合适的价格,我会把手上的持股卖出,有交易的时候,我会在文中图来源处发文章出来,讲清楚逻辑。

差不多说清楚了,今天到这,我们下一篇见。