$云天化(SH600096)$ 再认识云天化,被严重低估!

1、资源利用时间错配:

看2024年报,会发现,为什么云天化硫磺采购价远高于川恒和兴发?

2025年,会发现,为什么云天化今年(硫磺涨价了)的磷肥销售均价低于2024年,业绩不如川恒、兴发的增长??

原因:长协硫磺原因,2024年兑现2023年的长协,2025年兑现2024的长协。2024年的协便宜啊,因此云天化让利社会了,全前三季度低价保供了!!没有享受到长协的溢价。保供的多,出口配额也没多给!原来以外养内保供政策也走向失败!

2、保供市场化,平台公平竞价,对云天化是大利好!前三季度保供价3100元/吨(不含税),11月14日之后,跳涨到4000元/吨以上!(含税)。涨幅4000/1.09-3100=570元/吨(按低价算,实际第一次成交均价是4160元/吨)。什么概念,300万吨算:增收17.1亿元。11月14日之前,二铵市场限价3950元/吨,而云天化前三季度均价才3394元/吨(含出口价5000元以上)。现在市场批发价4280元/吨多(含税)。当前竞价保供成交量很少。周每二、五上午10点开盘交易,公开公平!

保供价格变化如:下图2

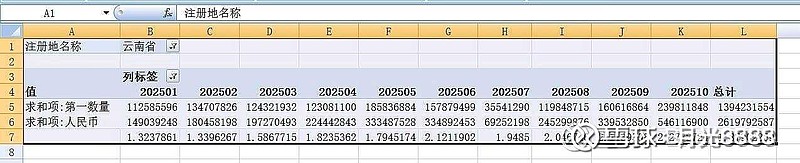

3、云天化当前硫磺现状!前三季用的是低价硫磺,现在呢?自已想。。。现在进口价也不高,自已看。。。有下表格。。。

4、关于增量磷矿。。。怎么没人谈退出的磷矿与其产能?几千万吨小矿,能采多少年?每年有多少退出?

5、新能源!磷酸铁、磷酸铁锂、六氟磷酸锂、氢氟酸等等,云天化都有规划和行动!

6、主次分清。磷矿主业是磷肥,新能源占比还小!

最赚钱的是磷矿,磷肥和新能源仅仅是实现磷矿价值的平台!熟轻熟重?磷肥行业进入门槛现在很高,不允许新增产能,行成一定垄断性。磷化工,进入门槛相对较低了。云天化下来的增量也在磷化工方面,规模不比其它公司小。

7、现在好了。。。。市场价了。。。

云天化。。。走上了正常路!!