深度拆解“价值洼地”TCL智家(002668)的出海胜负手

声明:本文仅用于分享对这家公司的分析研究,不构成任何投资建议。

前言:虽然不久前发过一篇关于TCL智家的研究,但是半年报出来后我们还是再次更新了研究,主要原因是它在神奇公式计算结果中排名一直靠前,令人好奇 – 究竟是不是有烟蒂可以捡?以下正文。

一台无聊的冰箱,却是被忽视的印钞机?

- 深度拆解“价值洼地”TCL智家(002668)的出海胜负手

这不只是一篇股票分析。读完本文,你将获得一套完整的框架,用于评估一家制造业公司从“代工”到“品牌”的转型价值,并学会如何识别其财务报表中的“含金量”和潜在风险。

🎯 一分钟读懂

业务模式:TCL智家并非一家简单的家电制造商,而是一个“ODM代工 + OBM品牌”双轮驱动的全球白电巨头。它既为全球大牌做代工,赚取稳定利润,也发展自己的TCL品牌,争取更高的品牌溢价。

核心优势与短板:公司最大的优势是其全球领先的生产规模带来的成本护城河,以及强大的负现金转换周期(意味着供应商在为它的运营“垫钱”)。最大的短板则是其盈利能力高度依赖波动剧烈的原材料成本和复杂的海外市场环境。

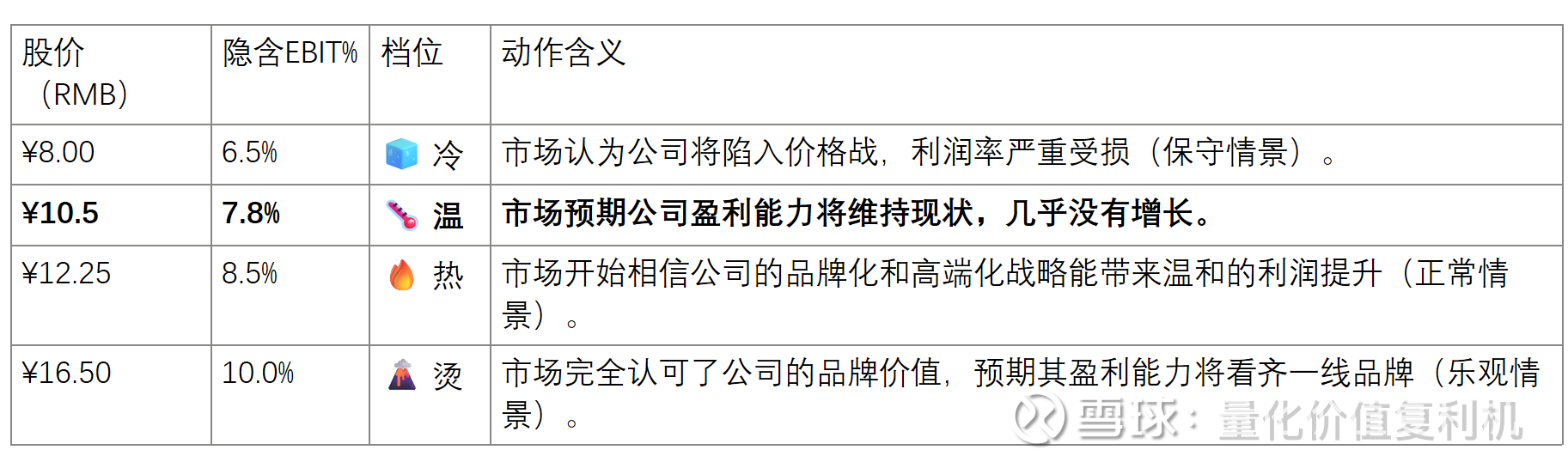

估值热度:以当前股价计算,市场给出的估值非常保守。它隐含的预期是公司未来增长乏力、利润率难有提升,基本没有为公司成功的“品牌化”和“全球化”转型支付任何溢价。

观察清单:

海外OBM营收增速:若能连续2-3个季度维持在30%以上,则增长故事得到验证。

综合毛利率:若能稳定站上23%并持续提升,则证明其高端化战略正在兑现为利润。

现金转换周期 (CCC):必须保持负值,这是其高效运营模式的核心体现。

📌 公司做什么 & 为什么重要

很多投资者可能对TCL智家感到陌生,或者简单地将其归为“造冰箱的”。要理解它的真正价值,你需要看透它的三层业务结构。

业务全景:公司业务可概括为“两大核心业务(冰箱、洗衣机)+ 两种商业模式(ODM、OBM)+ 两大主战场(国内、海外)”。它不仅仅生产和销售家电,更是在全球范围内进行产业链的深度布局。

价值创造的闭环:这套“ODM代工 + OBM品牌”双轮驱动的模式是如何创造价值的呢?我们可以打个比方:

ODM业务就像“家电界的富士康”:凭借全球第一的冰箱出口规模,公司为其他国际大牌提供研发和制造服务。这部分业务虽然毛利不高,但能带来海量的订单、稳定的现金流,并通过大规模采购摊薄了原材料成本。

OBM业务就像“家电界的苹果”:利用TCL这个全球知名的品牌,公司直接面向消费者销售更高附加值的产品。这部分业务需要巨大的品牌和研发投入,但一旦成功,就能享受远高于代工的利润率。小贴士:“ODM”的优势在于规模和效率,而“OBM”的优势在于品牌和利润。TCL智家将两者结合,用ODM的规模优势为OBM的成本赋能,同时用OBM的技术创新反哺ODM的产品力,形成了一个强大的业务闭环。

核心竞争力:为什么公司在这场游戏中具有优势?因为它在利润最丰厚的海外市场同时拥有两种武器。在欧洲,它可以凭借奥马冰箱(Oma)强大的ODM实力,成为各大渠道商不可或缺的合作伙伴;在新兴市场,它可以借助TCL品牌的号召力,快速抢占中高端市场份额。这种“两条腿走路”的策略让它比纯粹的代工厂或纯粹的品牌商更具韧性和灵活性。

💰 经济发动机 & 单元利润

要看懂一家公司的赚钱能力,我们必须像拆解机器一样,拆开它的利润表,看看最核心的“经济发动机”是如何运转的。

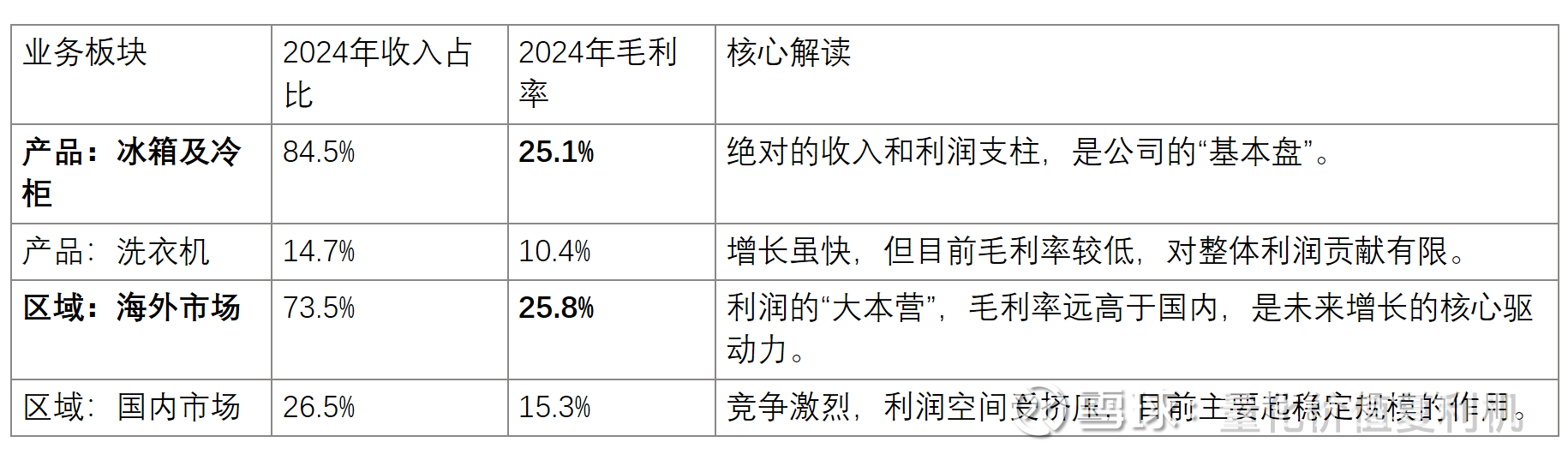

1) 收入与毛利通道

公司的收入和利润主要来自两大“黄金通道”:冰箱业务和海外市场。

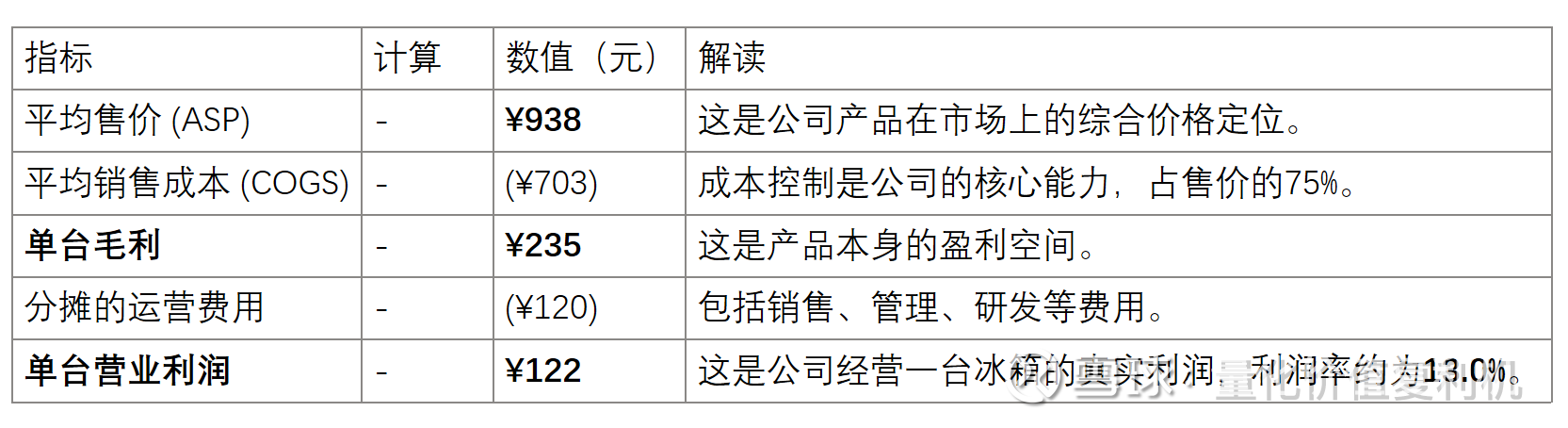

2) 单元利润与现金回笼的关键杠杆

我们以一台“典型”的冰箱为例,看看公司的单元利润是如何产生的(基于2024年数据估算):

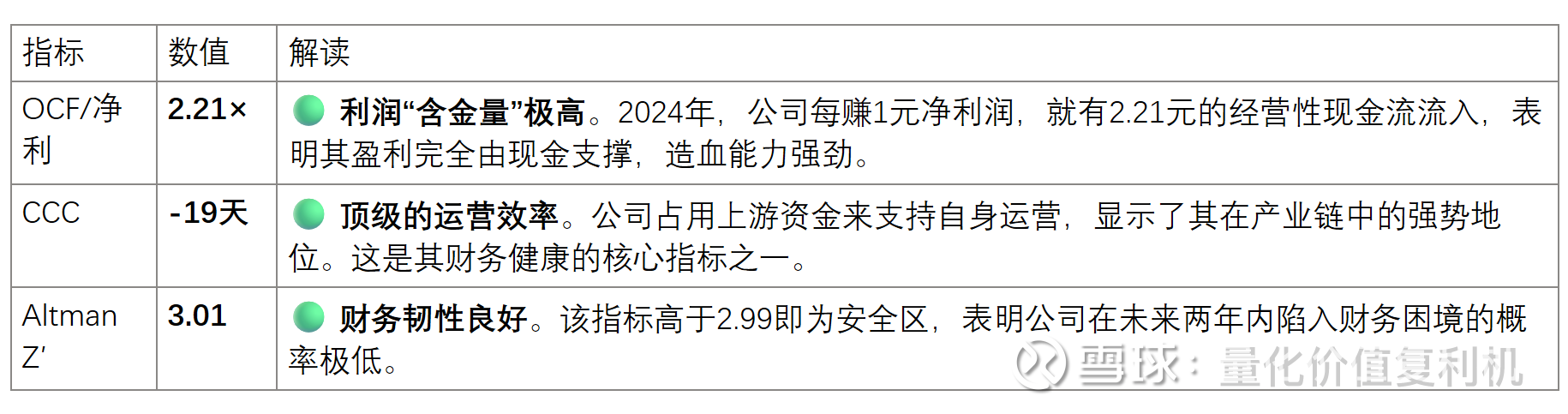

然而,利润只是纸面上的,现金才是王道。TCL智家最令人印象深刻的指标是它的现金转换周期 (CCC)。

小贴士:现金转换周期 (CCC) = 存货周转天数 + 应收账款周转天数 - 应付账款周转天数。这个指标衡量的是公司从投入1元现金采购原材料,到最终收回这1元现金销售款所需要的时间。时间越短越好,如果是负数,则意味着公司是在用供应商的钱来支持自己的运营和扩张,这是一个极其强大的竞争优势。

根据2024年财报数据,TCL智家的CCC约为-19天。这意味着,在卖出冰箱收到货款后,它平均还有19天才需要支付给上游供应商。这种强大的产业链议价能力,使它成为了一台名副其实的“现金永动机”。

3) 读者可操作的观察→判断

若【海外OBM营收增速】连续2个季度 ≥ 30% → 表明其品牌全球化战略正加速兑现,公司应享有更高的品牌溢价,进入“重估窗口”。

若【综合毛利率】稳定在 23% 以上且【CCC】保持负值 → 表明其成本优势和产业链议价能力依然稳固,利润的“安全垫”足够厚。

若【原材料成本指数】出现拐点并持续下降 ≥ 10% → 公司将迎来利润弹性最大的时期,是重要的“加仓信号”。

🛡️ 护城河(四维深描 + 侵蚀信号)

一家公司能否长期创造价值,取决于其护城河的深度和持久性。我们从四个维度来审视TCL智家的竞争壁垒。

1) 结构优势(平台/资源/上下游位置)

公司最大的结构优势在于其强大的产业链议价能力。凭借全球第一的ODM采购规模,它能以更低的成本获取原材料和核心部件。同时,它又能凭借其规模,长期占用供应商的资金(体现为-19天的CCC),这种“双向挤压”的能力是小企业难以复制的。

2) 技术与认证(性能/可靠性/合规)

公司手握超过2,167项授权专利,并在冰箱保鲜(如“-40℃晶态膜深冷保鲜技术”)和洗衣机洁净(如“1.31行业最高洗净比”)等领域拥有“国际领先”水平的认证。这些技术不仅是产品卖点,也是满足全球(尤其是要求严苛的欧盟市场)准入标准的通行证。

3) 客户锁定与履约(更换成本/服务网络/可用率KPI)

在ODM业务端,公司与全球主流家电品牌建立了长达数十年的合作关系。凭借稳定的交付质量、可靠的履约能力和深度参与客户研发的设计能力,更换这样一家核心供应商的成本和风险是巨大的,因此客户粘性较高。

4) 品牌与信用(长期服务信用/口碑)

在OBM业务端,“TCL”品牌本身就是一块金字招牌,是凯度BrandZ中国全球化品牌50强的常客。通过赞助奥运会等全球性体育赛事,公司正在不断强化其在海外消费者心中的品牌形象,这是其未来获取品牌溢价的基础。

侵蚀信号(Early warnings):海外业务毛利率是其护城河最敏感的观测指标。如果该指标连续下滑,可能意味着其品牌溢价和成本优势正在被激烈的国际竞争所抵消。

评级结论:窄护城河 (Narrow Moat)。 理由:公司在成本优势和品牌(无形资产)上已建立起有效的壁垒,但家电行业本身缺乏客户转换成本,且技术迭代快、竞争异常激烈,这限制了其护城河的宽度。它的优势是真实的,但并非不可挑战。

🚦 财务体检灯(红黄绿)

财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

📈 估值热度表

当前股价到底反映了市场怎样的预期?我们可以通过反向DCF模型,推算不同股价水平背后隐含的长期盈利能力(以5年后EBIT利润率为代表)。

若你认同“TCL智家正常状态下的EBIT利润率应在8.5%左右”(即我们的“正常情景”),那么当前股价所在的“温”档意味着市场的悲观预期可能过度,为价值发现提供了机会。

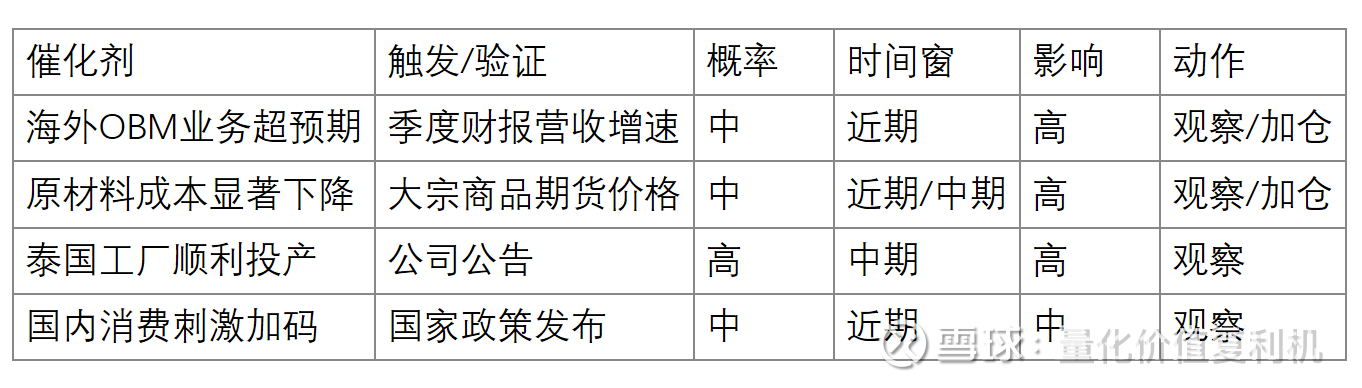

正面催化剂

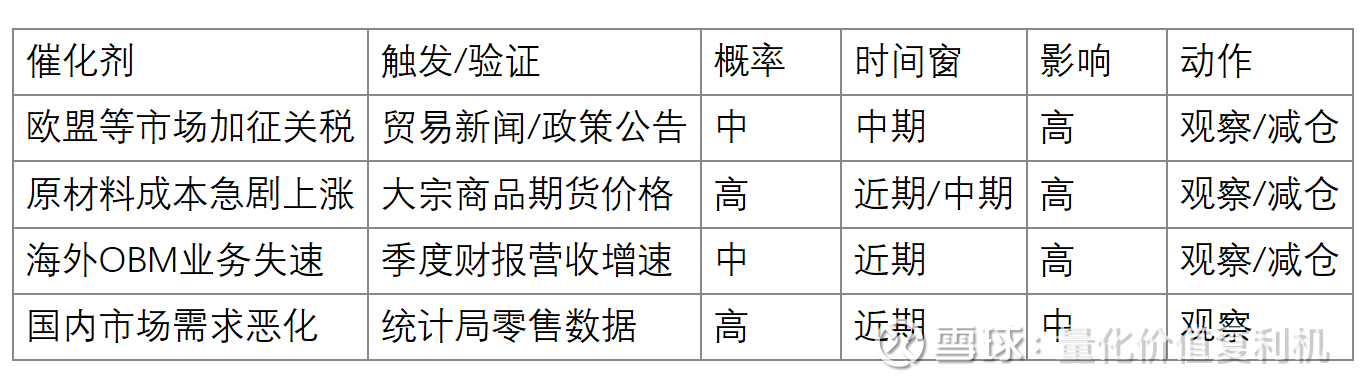

🔴 负面催化剂

🧠 投资者常见问答

Q1:TCL智家到底靠什么赚钱? A:它赚两种钱。一是作为ODM代工厂,为全球大牌制造冰箱,赚的是大规模、低成本的“辛苦钱”;二是作为OBM品牌商,卖自己TCL牌的冰箱和洗衣机,赚的是技术和品牌的“溢价钱”。目前前者规模大,后者利润高且增长快,是未来的看点。

Q2:为什么那个-19天的“CCC”指标这么关键? A:因为它证明了公司的产业链地位。CCC为负,意味着它先收客户的钱,再付供应商的钱,中间的时间差(19天)等于供应商在无息地给它提供运营资金。这让它在扩张时对外部融资的依赖更小,财务风险更低,是一家“现金永动机”。

Q3:海外业务和国内业务有什么不一样? A:天差地别。海外是利润中心,国内是成本中心。2024年,海外业务的毛利率(25.8%)远高于国内(15.3%)。所以,评估这家公司时,应该把更多的权重放在它的全球化战略和海外市场的表现上。

Q4:作为散户,我怎么自己验证公司的基本面? A:盯住三个核心数据:1)公司季度财报里的“海外业务收入”增速,看增长故事是否兑现;2) 财报里的“毛利率”,看盈利能力是否提升;3)上海期货交易所的钢材、铜等大宗商品价格,判断其成本压力。

Q5:现在这个价格算便宜吗? A:取决于你相信哪个“故事”。如果你认为它只是一家普通的制造业公司,那么11倍的市盈率是合理的。但如果你相信它正在成功转型为一家全球化的品牌消费电子公司,那么现在的价格就低估了其未来的盈利增长潜力。

Q6:什么信号出现,我才更有把握? A:当你看到连续两到三个季度,公司的海外OBM业务增速都维持在30%以上,同时整体毛利率稳定地站在23%以上。这组信号同时出现,将极大概率证明公司的转型已经进入了“量价齐升”的良性循环。

🎯 结语

一句话总结:TCL智家是一艘正在“从制造的红海驶向品牌的蓝海”的巨轮,市场目前只为它的“船体”付了钱,而对它的“风帆”(品牌和全球化)的价值有所忽视。

关键触发点清单:当【海外OBM业务增速持续 > 30%】且【综合毛利率稳定 > 23%】并【泰国工厂顺利投产公告发布】→ 公司基本面发生质变,大概率进入“重估窗口”。

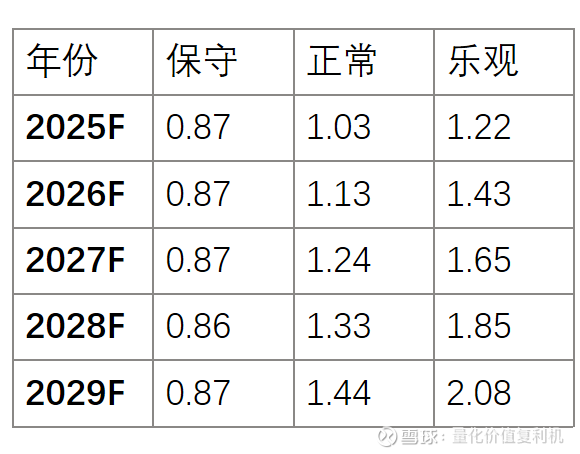

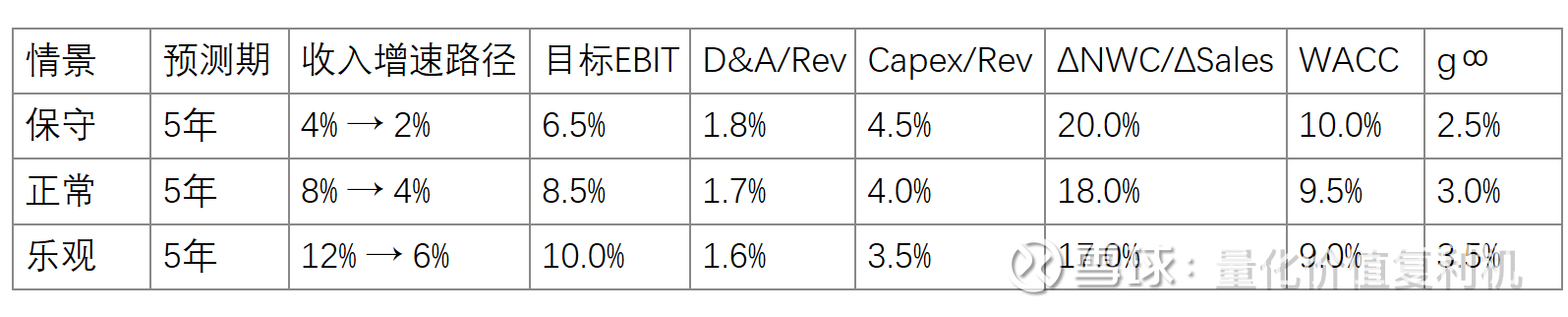

📓 附录|三情景估值故事 + 参数 + EPS

如何使用:先读“故事线”,再看“参数表”,最后看“EPS路径”。

情景与概率

保守 (25%):此情景下,激烈的市场竞争和宏观逆风导致增长停滞,利润受压。原材料成本上涨侵蚀了其成本优势,而品牌未能带来足够的定价权。

正常 (50%):这是最可能发生的故事。公司利用其成本优势和品牌力,实现了高于行业平均的增长。随着产品组合向高端OBM转移,利润率温和扩张。资本支出维持在较高水平以支持全球化。

乐观 (25%):在这个故事里,TCL品牌作为一项无形资产,在全球市场大获成功,带来了量价齐升。规模优势被发挥到极致,推动了利润率的大幅提升和资本效率的优化。

DCF关键参数表

EPS 预测假设(摘要)

保守:模型假设因成本和竞争压力,毛利率将从22.5%逐步侵蚀至21.5%。

正常:模型假设因产品结构优化,毛利率将从23.5%稳步提升至24.5%。

乐观:模型假设因强大的品牌定价权,毛利率将从24.0%显著提升至26.0%。

EPS 结果表(单位:元)