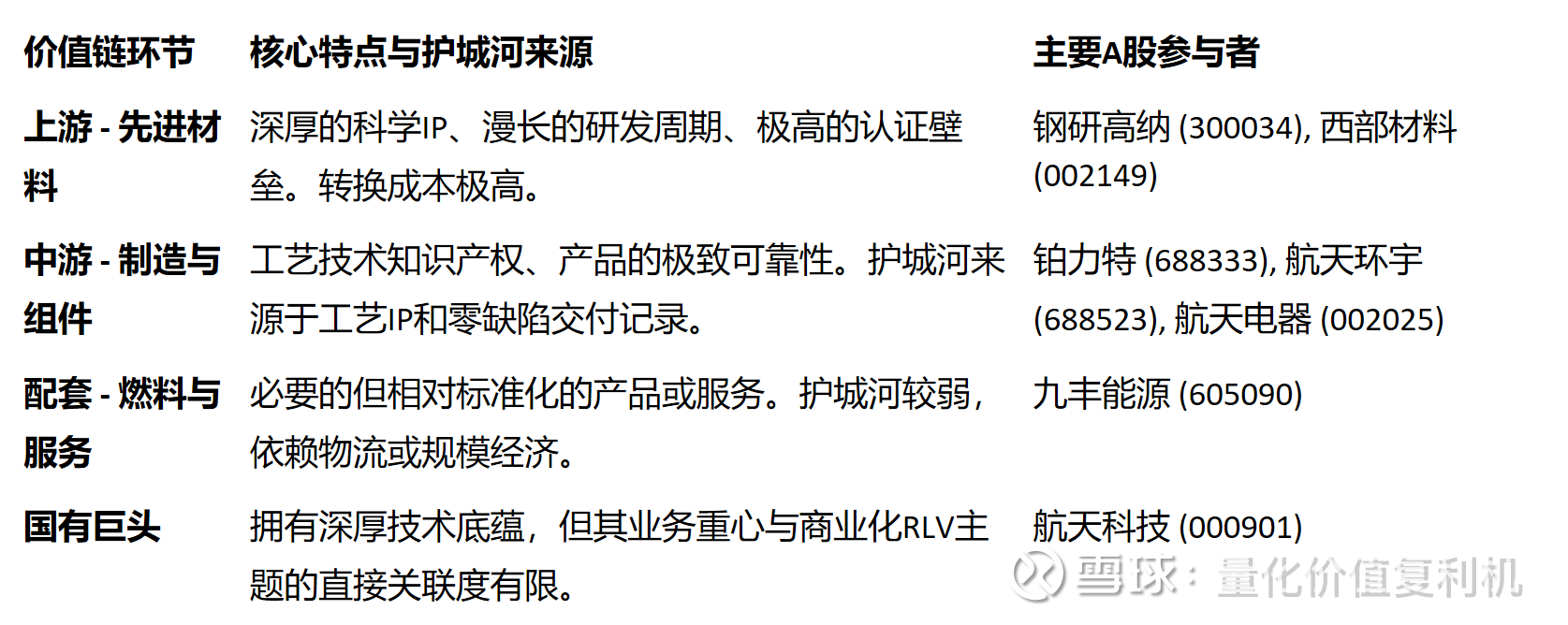

商业可重复使用火箭价值链的护城河与增长机遇

$铂力特(SH688333)$ $钢研高纳(SZ300034)$ $航天环宇(SH688523)$

铸就未来:透视中国商业可重复使用火箭价值链的护城河与增长机遇

核心摘要

中国商业航天产业,特别是可重复使用运载火箭(RLV)领域,正经历一场由国家战略驱动、市场需求牵引的深刻变革。其核心投资逻辑并非在于尚未上市的火箭总装企业,而在于一批已上市、具备高壁垒的上游及中游供应商。这些公司提供任务成败攸关、技术尖端的组件与材料,其可靠性、认证资质和工艺知识产权构筑了坚实且持久的经济护城河。在国家级卫星星座计划(如“国网”和“G60星链”)带来的确定性需求驱动下,即将到来的民营火箭发射浪潮,将成为这些龙头企业强大且非线性的增长催化剂。本报告旨在解构该价值链,通过细致的财务与竞争分析,识别出在先进材料、增材制造和关键元器件等细分领域中具备突出竞争优势的领军企业。

行业框架:新太空竞赛的驱动力

政策东风:从培育到战略要务

中国商业航天产业的根本驱动力源于清晰、强劲且不断升级的国家顶层设计。政策语言的演变是关键窗口。在近年的《政府工作报告》中,商业航天的定位从需要“培育”的“未来产业”,显著升级为需要“推动”和“打造”的“战略性新兴产业”及“新增长引擎”。更值得注意的是,措辞从“促进发展”演变为强调“安全健康发展”。这标志着产业从鼓励创新的初级阶段,迈向注重规模化、规范化和产业化的新阶段。“安全健康”预示着行业标准、认证体系和监管框架的建立,这为已与国有航天巨头建立合作、拥有军用标准(GJB)历史记录的现有供应商,创造了基于监管壁垒的先发优势。

量化市场需求:即将到来的发射浪潮

政策的扶持通过巨大的市场需求兑现。中国商业航天市场规模在2023年已达到约1.9万亿元人民币,预计2024年将突破2.3万亿元,到2025年增至2.8万亿元。远期预测指出,到2030年,市场规模可能达到12万亿元。其核心驱动力是国家级卫星互联网星座计划,如“G60星链”计划部署超过12,000颗卫星。要短时间内将如此庞大规模的卫星送入轨道,必须依赖低成本、高频次的可重复使用运载火箭(RLV)。这为整个RLV供应链带来了结构性的、由国家战略驱动的确定性需求。

技术终局:可重复使用的经济学

技术路线的选择决定了产业的经济模型。当前,产业正向垂直起降(VTVL) 和液氧甲烷(Methane/LOX) 发动机的技术路径收敛。甲烷具有燃烧清洁、不易积碳、成本较低的优点,更适合重复使用。实现重复使用可降低发射成本65%至90%,但技术挑战巨大,对上游供应链提出了苛刻要求。这一技术转型将价值高度集中于几个特定利基市场:先进合金材料、金属增材制造(3D打印) 和特种关键元器件。

价值链解构与A股映射

一枚可重复使用火箭的价值链可解构为动力系统、结构系统、航电系统、热防护系统(TPS)和地面支持系统。鉴于A股尚无纯民营RLV总装上市公司,投资分析应聚焦于为这些火箭公司提供核心产品和服务的“镐与铲”供应商。

深度公司竞争分析

高壁垒专家:在极端工程中铸造护城河

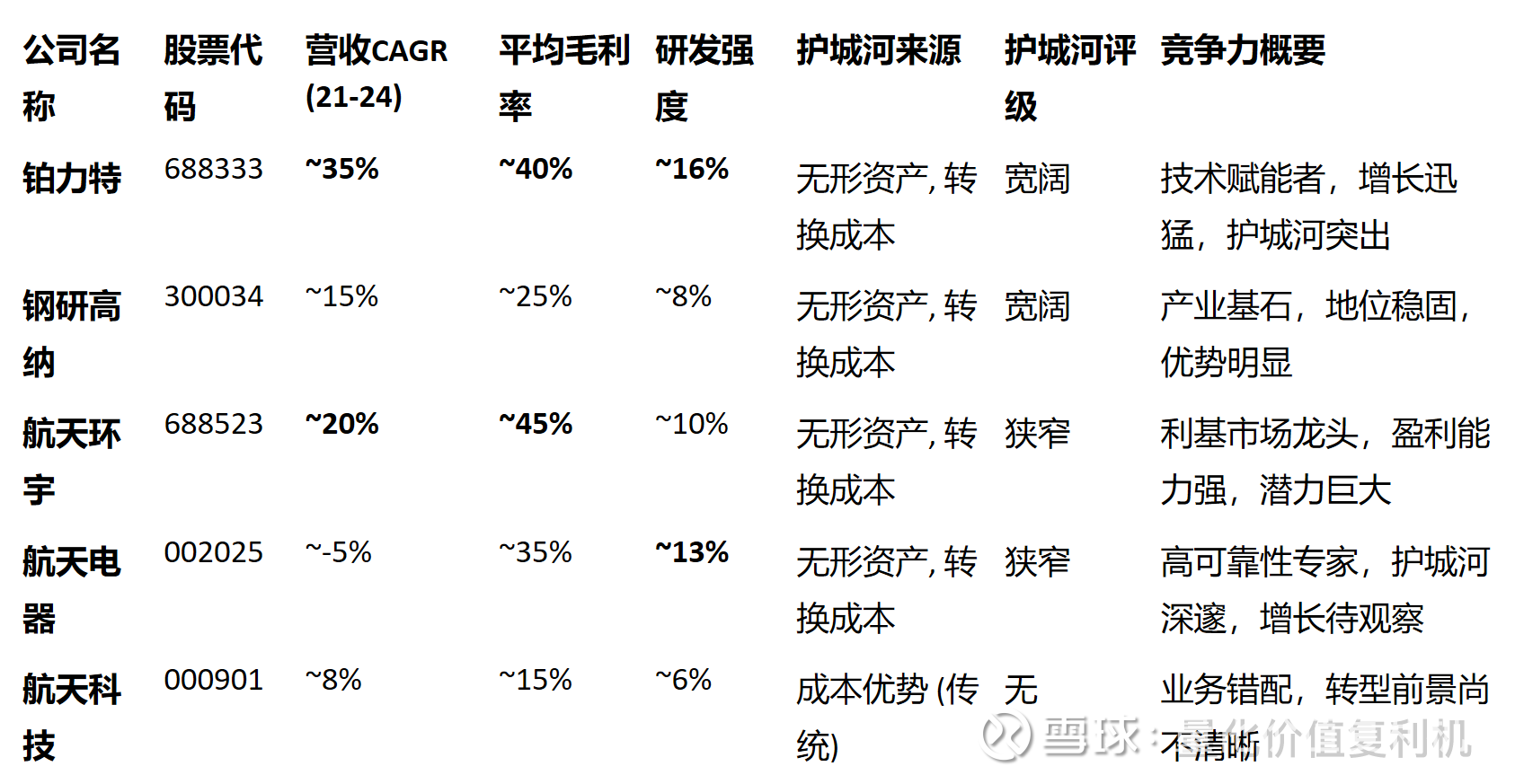

1. 铂力特 (688333)

业务模式与战略定位:国内金属增材制造(3D打印)领域的绝对龙头,提供“设备-服务-材料-工艺”一体化解决方案,是复杂火箭发动机(如喷注器、涡轮盘)制造中的赋能者。

财务健康与业绩表现:公司呈现高增长态势,2021-2024年营收CAGR约35%,平均毛利率维持在40%左右。然而,高研发投入(研发强度约16%)和扩张性战略导致其经营性现金流承压,应收账款和存货较高,反映了其在产业链中的议价能力和客户回款周期问题。

护城河深度评估:

无形资产(极高):护城河源于深厚的工艺知识产权(Know-how)。金属3D打印涉及材料、激光、热场控制、软件算法等上百个参数的精密配合,这套工艺参数是公司的核心资产。

转换成本(极高):一旦客户的零部件通过认证,其性能便与铂力特的特定工艺深度绑定。更换供应商意味着重新进行漫长、昂贵且充满风险的发动机整机试车和飞行认证,客户几乎无动力更换。

增长前景与关键风险:增长与所有主流火箭项目的研发和量产进程直接挂钩。风险包括:对少数大客户的依赖、核心元器件(如激光器)的进口供应链风险、以及持续的资本开支对短期现金流的压力。

2. 钢研高纳 (300034)

业务模式与战略定位:中国先进高温材料技术的引领者,核心业务是为航空、航天发动机提供各类高温合金、特种合金材料及制品,是国内该领域的“全能冠军”。

财务健康与业绩表现:财务状况稳健,2021-2024年营收CAGR约15%,平均毛利率约25%,盈利能力稳定。研发投入持续(研发强度约8%),支持其技术领先地位。

护城河深度评估:

无形资产(极高):护城河源于数十年国家级研发积累的专有合金配方、制备工艺和庞大的材料数据库。前身可追溯至1958年,研制了国内绝大多数主流高温合金牌号。

转换成本(极高):发动机材料是最高级别的任务关键件,任何微小缺陷都可能导致灾难性后果。客户一旦认证其材料,几乎不会冒险更换成熟供应商。

增长前景与关键风险:新一代液氧甲烷发动机的研发浪潮为其提供了新的增长曲线。主要风险在于传统军工业务的周期性波动可能影响整体业绩。

3. 航天环宇 (688523)

业务模式与战略定位:专注于航天器热控系统、轻量化复合材料结构件(如整流罩)的利基市场供应商,为飞行器在极端环境下运行提供解决方案。

财务健康与业绩表现:业务处于成长期,2021-2024年营收CAGR约20%,平均毛利率高达45%,显示出其产品的技术附加值和定价权。平均净利率约18%,盈利能力强。

护城河深度评估:

无形资产(高):护城河建立在空间热工程和复合材料制造领域的深厚技术积累上。

转换成本(高):产品高度定制化,与特定火箭平台深度集成,更换供应商困难。

增长前景与关键风险:可重复使用技术是核心增长催化剂,再入大气层的严酷热应力对热防护系统(TPS)提出了更高要求,提升了公司产品的价值量。风险在于客户集中度较高,业绩与少数大型项目进展紧密相关。

关键赋能者:高风险、任务攸关的组件

航天电器 (002025)

业务模式与战略定位:国内领先的高端连接器、继电器等电子元器件供应商,产品应用于航天、航空等高可靠性领域。

财务健康与业绩表现:财务稳健,平均毛利率约35%。但近年增长平稳,2021-2024年营收CAGR约为-5%。研发强度约13%,维持技术优势。

护城河深度评估:

无形资产(高):护城河源于在严苛环境中“零失效”的声誉所建立的无形资产。

转换成本(高):单个元器件成本低但失效率成本极高,客户将可靠性置于价格之上,不会轻易更换拥有完美飞行记录的供应商。

增长前景与关键风险:可重复使用火箭电子系统复杂度提升,驱动对其元器件需求的增加。当前主要风险是“商业航天”业务在其总收入中占比较小,业绩仍由传统业务驱动,需跟踪其新业务的增长速度和利润率。

国有巨头:转型中的在位者

航天科技 (000901)

业务模式与战略定位:高度多元化的国有控股上市公司,绝大部分收入(约83%)来自汽车电子业务,航天应用业务(侧重固体火箭)仅占约11%。

财务健康与业绩表现:2021-2024年营收CAGR约8%,平均毛利率约15%,平均净利率接近0%,盈利能力弱。资产负债率约49%,财务杠杆较高。

护城河深度评估:在商业可重复使用液体火箭主题上,缺乏明显护城河。其传统技术优势与市场主流趋势存在错配。

增长前景与关键风险:投资逻辑是一个“转型”故事,但目前缺乏其在商业液体火箭领域取得实质性进展的明确证据。其业务与本核心投资主题关联度较低。

横向比较与竞争力分析

以下表格综合了各公司在关键财务指标和护城河维度上的表现,为横向比较提供清晰框架。

表:关键公司财务与护城河比较计分卡

竞争格局总结

基于上述分析,可将主要公司的竞争地位分级如下:

领军者 (Leaders):铂力特、钢研高纳。这两家公司拥有宽阔的经济护城河,其技术壁垒和客户粘性难以逾越。它们处于产业链最核心、最不可或缺的位置,增长路径与行业结构性趋势高度一致,确定性强。

挑战者 (Challengers):航天环宇、航天电器。这些公司拥有狭窄但深邃的护城河,在特定利基市场占据主导地位。它们直接受益于行业技术升级,增长潜力巨大,但其市场规模或业绩弹性可能略逊于领军者。

观察者 (Observers):航天科技。该公司在当前核心投资主题下竞争力不足,业务重心存在错配。其未来发展取决于能否成功向新市场转型,需要后续密切跟踪验证。

风险情景分析

技术颠覆风险:若出现全新的颠覆性动力技术(如旋转爆震发动机),可能边缘化当前液氧甲烷技术路线。但航天领域技术迭代周期长,短期风险较低。

政策转向风险:国家产业政策的重大调整将对行业构成系统性风险。需持续跟踪航天白皮书和相关政策动向。

发射失败风险:主要民营火箭公司遭遇重大发射失败,可能严重打击市场信心,导致融资和项目进展放缓,波及上游供应链订单。

非上市竞争者风险:由风险资本支持的未上市零部件供应商可能更具灵活性,需关注上市公司相对于它们的技术和成本优势。

财务与运营风险:部分公司(如铂力特)面临应收账款管理、现金流压力和供应链依赖等具体经营风险。

免责声明:本文仅基于公开信息进行行业及公司基本面分析,旨在提供研究见解,不构成任何投资建议或推荐。投资者请务必根据自身判断做出决策,并独立承担投资风险。