“国民老字号”的慢牛与锐剑:估值“温吞水”,鱼跃医疗在等一把什么火?

“国民老字号”的慢牛与锐剑:估值“温吞水”,鱼跃医疗在等一把什么火?

一文说透这家慢病管理巨头的价值底牌、风险雷区与重估窗口

声明:本文不构成任何投资建议

🎯 一分钟读懂(要点卡)

业务一句话:鱼跃医疗就是你家门口的“健康五金店”+“慢病管理专家”,靠着制氧机、血压计这些“国民硬通货”赚取稳定现金流,同时正全力猛攻血糖监测(CGM)这块高科技新大陆。

最大卡点:成也萧何,败也萧何。传统业务是现金牛,但也面临国家医保“灵魂砍价”(集采)的巨大压力,利润空间会被压缩。新业务CGM虽然性感,但已是“红海”,拼刺刀在所难免。

估值热度:当前约39元的股价,市场给的定价挺“实在”,没太多泡沫。它隐含的预期是:公司能稳定增长,但别指望有爆炸性惊喜。属于“温水”状态,市场在等着看公司能否把故事兑现成利润。

观察清单:盯紧两大“阀门”——① CGM业务毛利率,若跌破55%,说明价格战开打,增长含金量下降;② 海外收入增速,若放缓至10%以下,说明“第二增长曲线”故事受阻。

📌 公司做什么 & 为什么重要

这一段,你会彻底明白鱼跃的生意是怎么转起来的,以及它最硬的“后台”是什么。

首先,鱼跃医疗的业务版图,可以理解为“三大件”:生产制造 + 品牌授权 + 全渠道销售。它自己研发、自己生产(这是“硬实力”),然后贴上“鱼跃”这个家喻户晓的牌子(这是“软实力”),最后通过线上(天猫/京东)和线下(超过30万家药店/诊所)的毛细血管网络,把产品送到千家万户。

其次,这套商业模式的核心是用“慢”钱,养“快”活。什么意思?就像一个经验丰富的餐馆老板,他用“宫保鸡丁”、“鱼香肉丝”这些经典菜(对应鱼跃的制氧机、血压计)保证每天有稳定的客流和现金收入。然后,他把赚来的钱,投入研发一道工序复杂、利润极高的“佛跳墙”(对应鱼-跃的CGM血糖仪),希望能成为未来的招牌菜。这个“慢钱养快活”的循环,让公司既有安全垫,又有想象力。

小贴士:什么是CGM?全称是“持续血糖监测系统”。传统测血糖是“扎指尖”,一天测几次,看到的是“静态照片”。CGM是贴一片传感器在身上,能7x24小时连续监测,让你看到血糖变化的“动态电影”。这对糖尿病患者的意义是革命性的,也是未来慢病管理的核心技术。

最后,鱼跃医疗在家用医疗器械这个领域为什么话语权这么重?因为它掌握了两个关键的“权力”:一个是品牌信任权,健康是天大的事,普通人买这类产品,牌子硬不硬是第一位的;另一个是渠道控制权,它的产品能铺到你家楼下最偏僻的药店,这种渗透能力,是新玩家花钱也砸不出来的。

💰 经济发动机 & 单元利润

想知道一家公司值不值钱,就得看它的“印钞机”是怎么工作的。这里,我们拆解鱼跃的利润来源。

1) 收入与毛利通道

鱼跃的收入主要来自五大块,但真正决定利润厚度的,是下面这“三驾马车”:

呼吸治疗(收入占比34%):这是公司的“现金牛”,毛利率高达52.5%。你可以把它看作利润的“压舱石”。

糖尿病管理(收入占比14%):这是公司的“增长引擎”,毛利率全场最高,达到61.1%。公司未来的估值天花板,很大程度上就看它。

家用监测(收入占比21%):这是公司的“根据地”,毛利率53%,市场地位稳固,提供源源不断的弹药。

2) 单元利润与现金回笼的关键杠杆

光看毛利还不够,钱要回到自己口袋里才算数。这里要引入一个散户必须懂的“神器”——现金周转周期(CCC)。

术语三联动:

术语:现金周转周期(Cash Conversion Cycle, CCC)。

白话:就是公司从花钱买原材料,到把货卖出去收回现金,一共需要多少天。这个天数越短越好。

为何重要:如果一家公司CCC很长,比如要200天,说明它卖了很多货,但钱都压在库存和客户欠款里,看着赚钱,实际缺钱,这就是“虚胖”。反之,CCC短的公司,资金利用效率极高,是“精壮”。

怎么观察:鱼跃医疗的CCC目前是67天,非常优秀。这说明它每两个月就能把投出去的钱连本带利收回来,再投入下一轮生产。这种高效的现金循环,是它估值的坚实基础。

3) 读者可操作的观察→判断

把专业分析变成你的“操作手册”,盯住下面三个信号:

若【CGM业务毛利率】连续两个季度跌破55% → 价格战开打,增长“含金量”下降,应警惕。

若【海外收入增速】连续两个季度高于20% → “第二增长曲线”得到验证,进入“重估窗口”。

若【现金周转周期CCC】持续恶化至90天以上 → 内部运营效率出问题,估值应打折扣。

🛡️ 护城河(四维深描 + 侵蚀信号)

护城河不是一个虚无缥缈的词,我们从四个维度来触摸它的“墙壁”有多厚。

1) 结构优势(渠道网络)

鱼跃的渠道网络是它最深的护城河。这张网覆盖了从一线城市到乡镇村庄的超过30万个终端,加上天猫、京东等线上霸主地位。这种“海陆空”一体的渠道能力,让任何新对手都望而却步,因为建立它需要天文数字的时间和金钱。

2) 技术与认证(合规与迭代)

虽然在尖端技术上不是全球领袖,但鱼跃在产品“合规”和“迭代”上做得非常扎实。它的产品能同时满足中国NMPA、欧盟CE、美国FDA等多个主流市场的法规要求,这是一张宝贵的“全球通行证”。技术上,它擅长在成熟技术上做“微创新”,让产品更符合中国用户的使用习惯。

3) 客户锁定与履约(品牌依赖)

医疗健康产品的更换成本,更多是“心理成本”。一旦用户(尤其是中老年人)习惯并信任了一个品牌,就很难被说服更换。鱼跃几十年来积累的口碑,形成了一种强大的用户粘性。

4) 品牌与信用(国民认知度)

“鱼跃”这两个字,在中国中老年群体中几乎等同于“家用医疗器械”。这种级别的品牌认知度,是花多少广告费都买不来的无形资产,它直接降低了公司的营销成本,并提供了定价的底气。

侵蚀信号(Early warnings):盯住核心品类(制氧机/血压计)的市场份额。如果第三方报告显示其份额出现连续、明显的下滑,说明护城河的基石——品牌与渠道——正在被侵蚀。

评级结论:窄护城河。之所以不是“宽护城河”,是因为它在颠覆性技术上并非领导者,护城河更多建立在商业模式而非技术壁垒上。之所以不是“无护城河”,是因为其品牌和渠道的组合优势,在未来5-10年内依然非常坚固。

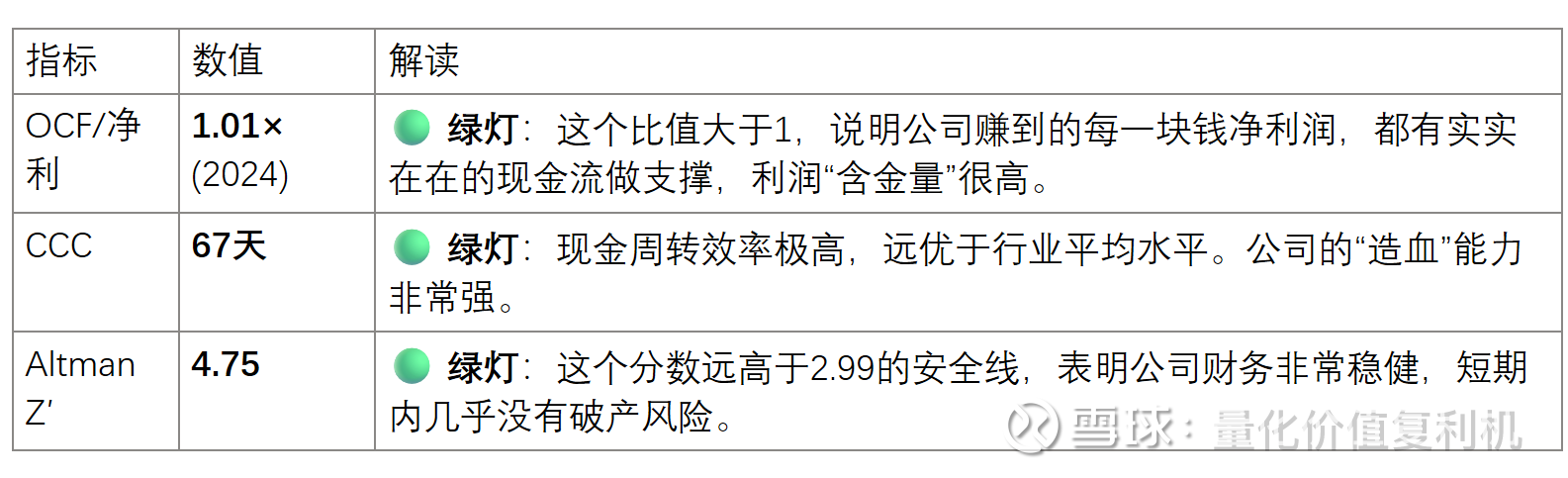

🚦 财务体检灯(红黄绿)

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

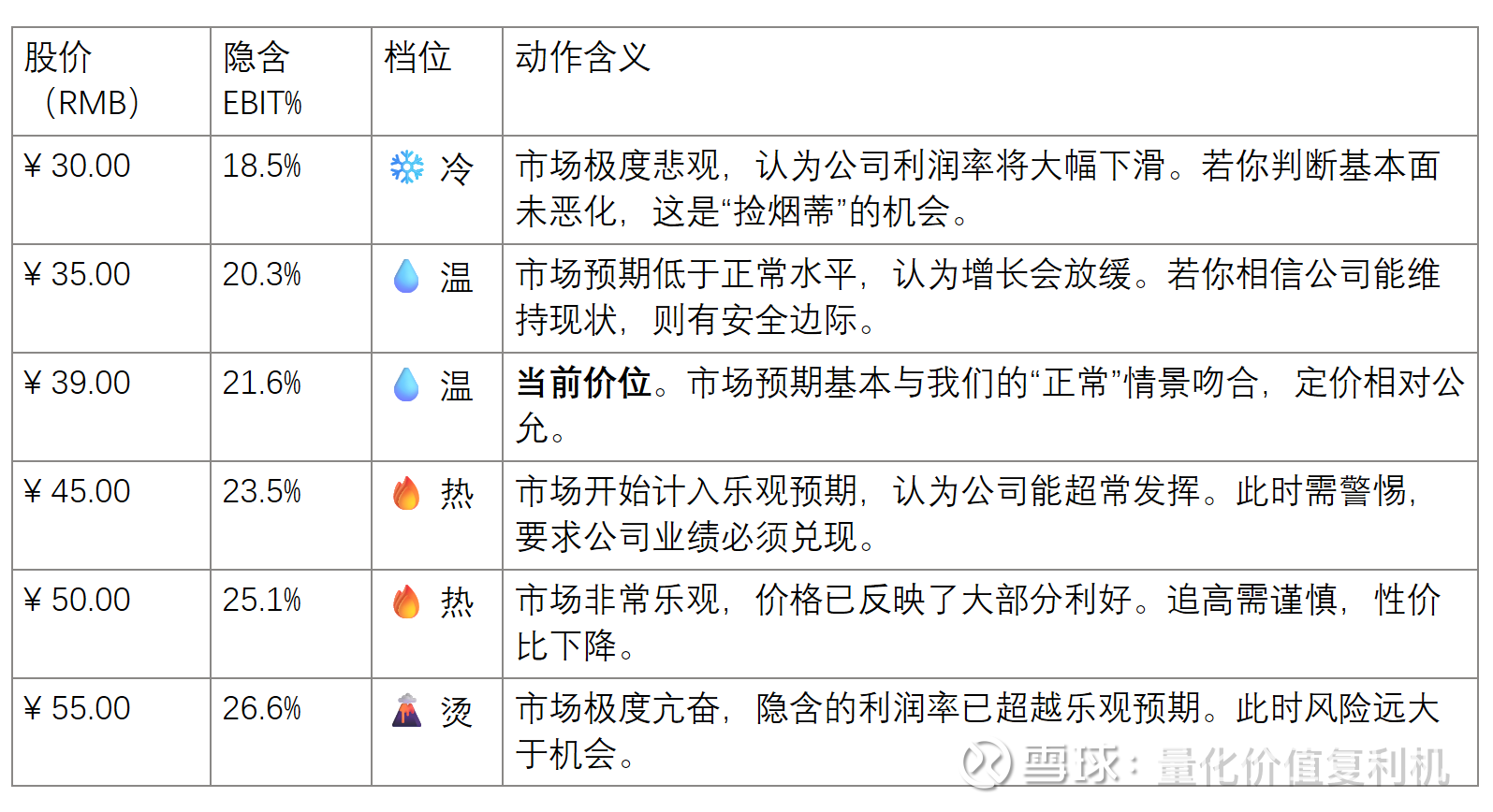

📈 估值热度表(价位→隐含EBIT%→动作含义)

这张表帮你参考判断“现在是贵还是便宜”。它通过股价,反推出市场认为公司未来能达到的稳定盈利水平(EBIT率)。

若你仅认同“常态 EBIT≈22%”,则当价位落在“热/烫”,意味着乐观预期已计价(需等待兑现)。

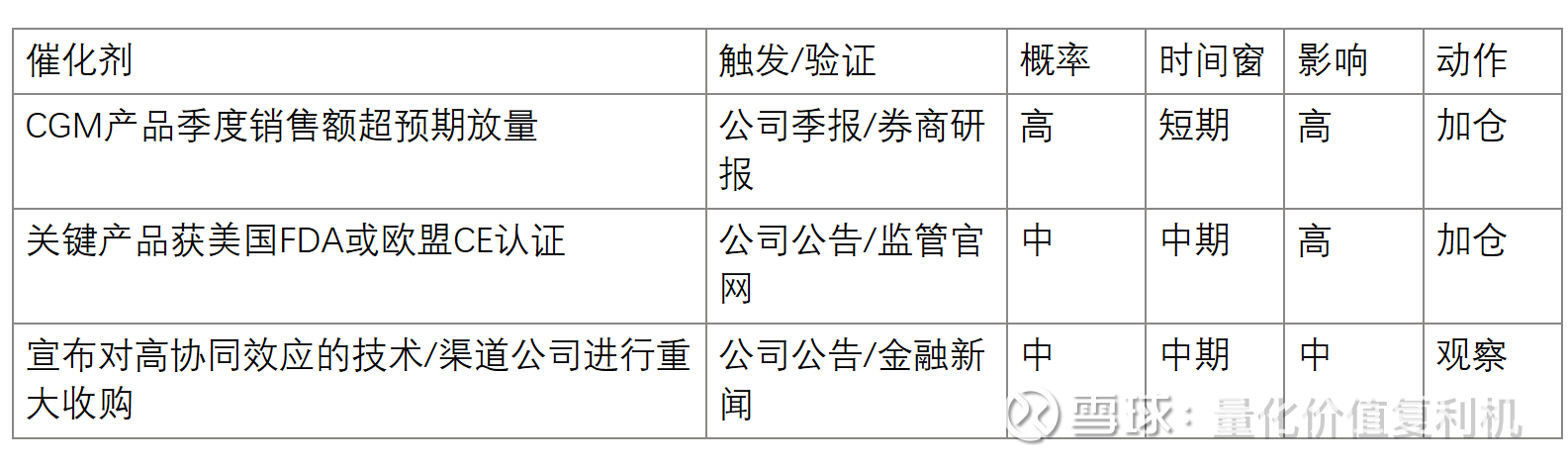

正面催化剂

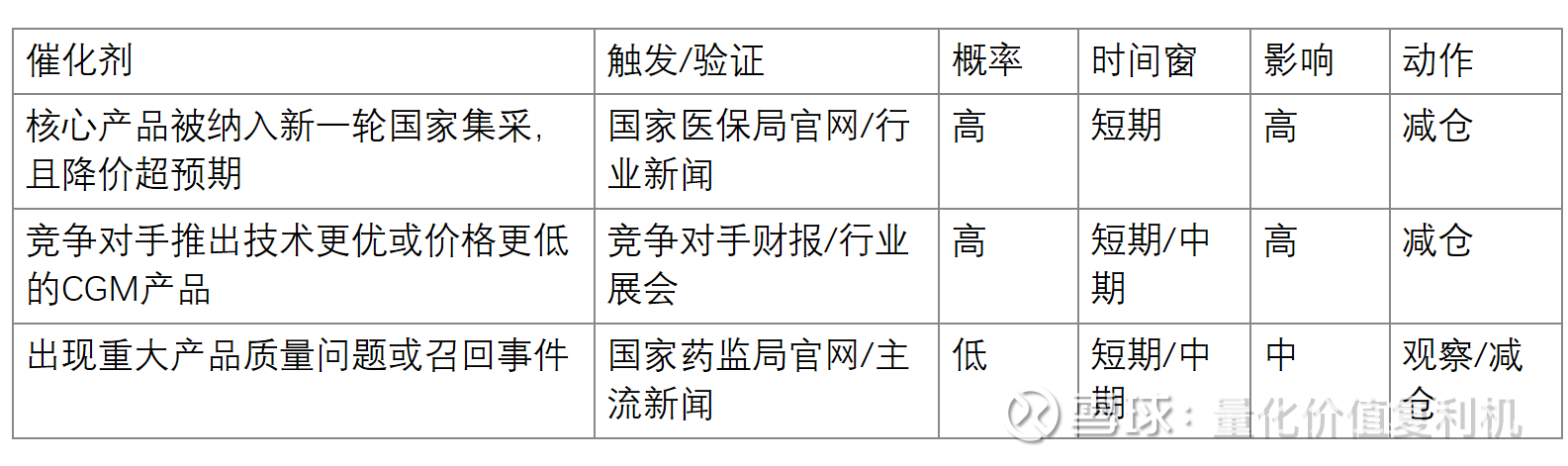

🔴 负面催化剂

🧠 投资者常见问答

Q1:鱼跃到底赚的是辛苦钱还是轻松钱? A:赚的是“品牌+渠道”的轻松钱,和“规模化生产”的辛苦钱的结合。品牌和渠道让它有定价权(轻松),但医疗器械制造本身需要精细的成本控制(辛苦)。未来CGM业务如果能建立技术壁垒,“轻松钱”的比例会更高。

Q2:为什么前面老提“CCC”这个指标? A:因为对于鱼跃这种有大量铺货和销售的公司,CCC是它的“生命线”。优秀的CCC(比如67天)意味着它可以用1块钱的本金,在一年内做5轮多的生意(365/67≈5.4),极大地放大了资金效率。这是它甩开很多竞争对手的“隐形翅膀”。

Q3:做国内和做海外,对鱼跃有什么不一样? A:在国内,鱼跃玩的是“渠道为王”,核心是利用网络优势把货卖出去。在海外,它玩的是“产品为王”+“合规准入”,必须靠产品本身的技术和性能去硬磕当地巨头,同时还要搞定FDA、CE这些“通行证”。海外市场更难啃,但一旦成功,天花板也更高。

Q4:作为散户,我自己怎么验证公司的基本面? A:很简单,三招。一看电商销量:定期去天猫、京东看它核心产品(血压计、CGM)的销量和用户评价。二看公司财报:每个季度重点看“海外收入增速”和“糖尿病板块毛利率”这两个数。三看行业新闻:用“医疗器械 集采”做关键词,随时关注政策风向。

Q5:说了这么多,现在到底算便宜吗? A:根据我们的估值热度表,当前大约39元的价格处于“温水区”。意思是,市场没给你打一个大大的折扣,但也-没把股价炒到天上去。这个价格买入,你赚的不是市场犯错的钱,而是公司未来业绩增长的钱。它要求你有耐心,陪伴公司成长。

Q6:出现什么信号,我才更有把握加仓? A:盯住一个组合信号:当【海外收入增速】连续两个季度超过20%,同时【CGM业务毛利率】稳定在55%以上。这个组合拳一旦打出来,就说明公司的“第二增长曲线”不仅启动了,而且是以高质量的方式启动的,届时公司的价值中枢有望上一个台阶。

🎯 结语

一句话总结:鱼跃医疗是一艘稳健的“重资产航母”,正在努力孵化一架高科技的“战斗机”。当前的股价,买的是“航母”的票,附赠了一张“战斗机”的彩票。

关键触发点清单:当【CGM市占率稳步提升】且【海外本土化团队建设完成】并【新一代重磅产品获批】→ 进入“重估窗口”。

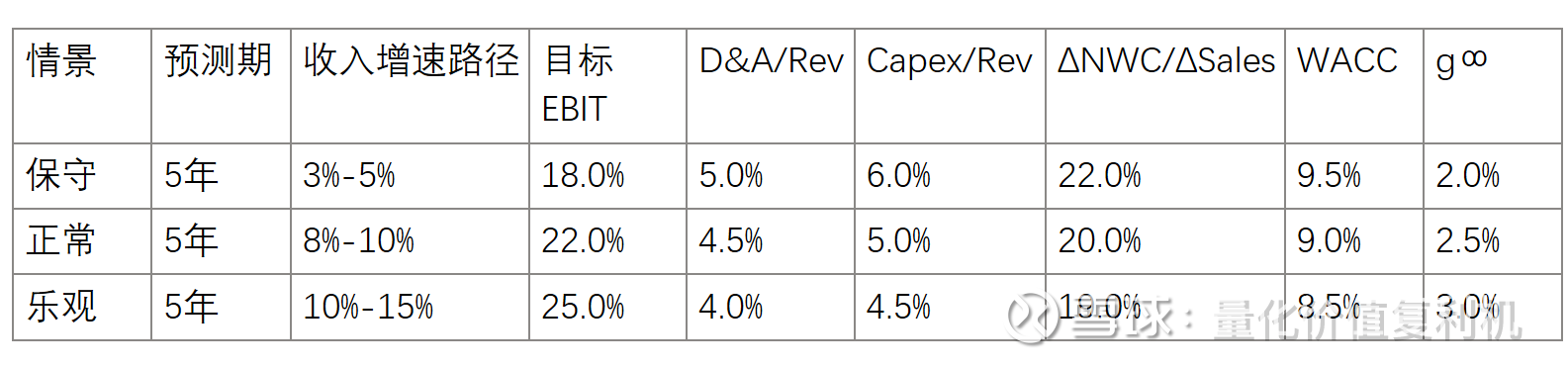

📓 附录|三情景估值故事 + 参数 + EPS

如何使用:先读“故事线”,再看“参数表”,最后看“EPS路径”。

情景与概率

保守 (25%):集采压力巨大,CGM业务陷入价格战泥潭,海外扩张受阻,公司重回“吃老本”的慢速增长。

正常 (50%):CGM和海外业务顺利推进,有效对冲了传统业务的集采压力,公司实现了稳健的内生增长,护城河保持稳定。

乐观 (25%):CGM技术取得领先优势,成为国内龙头,同时海外市场全面开花,公司成功转型为一家全球化的创新医疗科技企业。

DCF关键参数表

EPS 预测假设(摘要)

保守:收入低速增长,毛利率逐年下滑,费用率因竞争而上升,无股票回购。

正常:收入中高速增长,毛利率因产品结构优化而微升,费用率体现规模效应而下降,有少量股票回购。

乐观:收入高速增长,毛利率显著提升,规模效应明显,公司加大股票回购力度。

EPS 结果表(单位:元)