拆解威胜信息的核心盈利密码与估值底牌

电网里的“隐形冠军”:是价值洼地,还是增长陷阱?

解开威胜信息(688100.SH)的核心盈利密码与估值底牌

这篇文章,将带你完整拆解威胜信息的商业模式、护城河、财务质量与估值,并给你一套可操作的观察清单。

本文不构成投资建议。

🎯 一分钟读懂(要点卡)

业务一句话: 公司是国家电网的“核心供应商”,提供从智能电表、通信模块到管理软件的全套“能源物联网”解决方案,帮电网实现数字化。

最大卡点: 现金回款慢。客户主要是两大国家电网,虽然赖账风险极低,但付款周期长(约170天),非常考验公司的资金运营能力。

估值热度: 温和偏热。当前股价(约¥35)已经消化了市场对它未来几年将保持年均10-12%稳健增长的预期,不算便宜,但也没到泡沫阶段。

观察清单: 紧盯 ①毛利率(若跌破35%则警惕)、②国网中标份额(若跌出前二则危险)、③海外业务收入增速(若放缓至20%以下则增长故事受损)。

📌 公司做什么 & 为什么重要

很多朋友可能对威胜信息感到陌生,但它的产品却和我们每个人的生活息息相关。

首先,你要知道,这家公司是典型的“能源数字化基础设施提供商”。它干的活,就是把传统的电网、水网、燃气网,通过“物联网”技术变得更智能。它不光卖硬件(比如我们家里那个越来越聪明的智能电表),还提供通信芯片和模块(让设备之间能“说话”),更有一整套管理软件(让电力公司能“看得清、管得住”整个网络)。

这套商业模式的核心,在于“一次建设,长期受益”。你可以把它想象成给城市铺设“信息高速公路”。威胜信息就是那个修路、造车、还设计交通规则的公司。路(通信网络)修好了,车(智能电表、传感器)跑起来了,数据就源源不断地产生。电力公司利用这些数据,可以精准地知道哪里用电多、哪里有故障,从而提高效率、节约成本。威胜信息则通过销售这些“路和车”(硬件)和“交通规则”(软件)来赚钱。这个模式一旦建立,只要电网在运转,就需要不断更新和维护,这就带来了持续的生意。

那么,在众多竞争者中,威胜信息凭什么能站稳脚跟?因为它在数字电网这个核心领域,拥有强大的“话语权”。它是国家电网和南方电网多年的核心供应商,在最关键的招标中,市场份额常常是第一。这意味着它的技术、产品可靠性和服务能力,都经过了最严苛的考验,并获得了市场的最高认可。

小贴士: 什么是能源物联网?简单说,就是给电表、水表这些哑巴设备装上“大脑”(芯片)和“嘴巴”(通信模块),让它们能上网、能沟通,最终汇集到云端,用数据来管理能源。这对于实现“碳中和”目标至关重要。

💰 经济发动机 & 单元利润

理解了它是做什么的,我们再深入一层,看看它的钱到底是怎么赚的,以及哪些因素会影响它的“印钞机”效率。

1) 收入与毛利通道

威胜信息的收入主要来自三大块业务,但利润贡献却大不相同:

网络层(通信网关、模块): 这是最赚钱的业务,贡献了超过一半的收入,毛利率高达45%左右。你可以把它理解为“信息高速公路”的收费站,技术壁垒最高。

感知层(智能电表、监测终端): 这是增长最快的业务,贡献了近40%的收入,毛利率约34%。相当于跑在路上的“智能汽车”,市场需求巨大。

应用层(软件系统): 目前规模最小,利润率也最低,但为硬件销售提供了配套支持。

简单来说,公司靠着技术含量最高的“网络层”产品赚取高额利润,同时靠着市场需求旺盛的“感知层”产品驱动高速增长。

2) 单元利润与现金回笼的关键杠杆

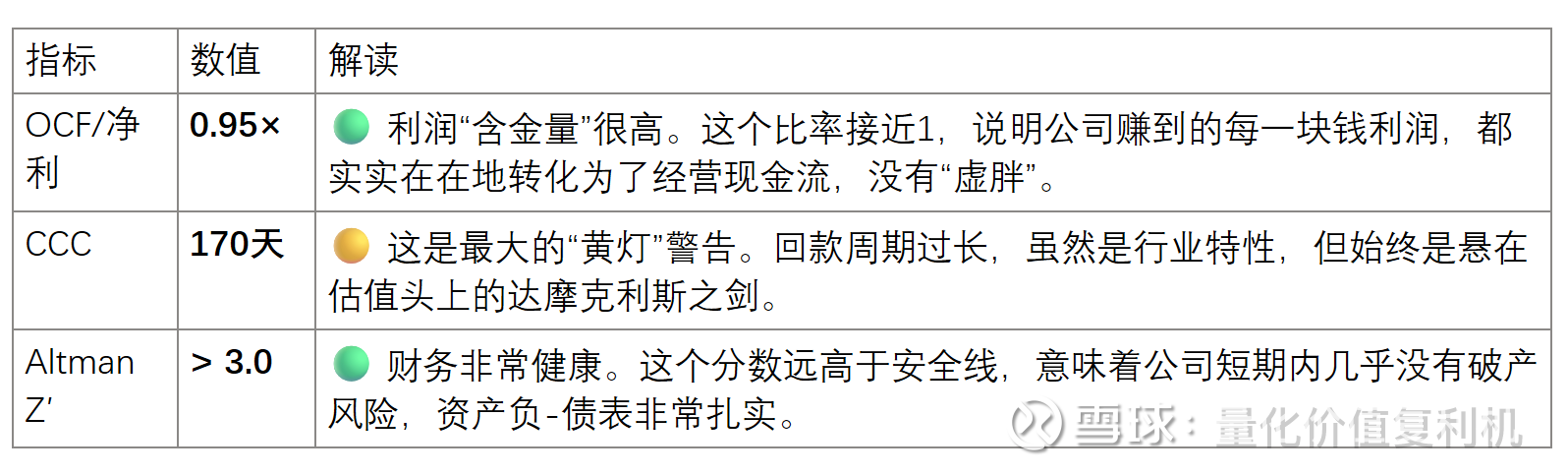

要判断威胜信息的盈利质量,必须关注一个核心指标:现金转换周期 (Cash Conversion Cycle, CCC)。

术语: 现金转换周期 (CCC)

白话: 指公司从付钱买原材料,到生产、销售,最后收回客户的钱,这整个过程需要多少天。天数越短,说明资金周转越快,公司的钱“活”起来了。

为何重要: 威胜信息的CCC长达170天左右。这意味着,一笔生意做完,钱要等将近半年才能完全收回来。虽然客户是国家电网,不会赖账,但这么长的账期会大量占用公司的运营资金,如果管理不善,即使账面利润再高,也可能因为缺现金而陷入困境。这直接压制了公司的估值水平。

怎么观察: 每一季的财报都会披露应收账款和存货数据,可以由此计算出CCC的变化趋势。

3) 读者可操作的观察→判断

若【CCC连续两个季度环比下降≥10天】 → 意味着公司对下游客户的议价能力增强,或运营效率提升,这是现金流改善的强烈信号,估值有上修空间。

若【最新国网中标公告中,其核心产品均价环比持平或上升】 → 表明行业价格战边际缓解,公司的利润空间得到了保障。

若【海外业务收入占比提升至≥20%】且【海外业务毛利率接近国内水平】 → 证明其“第二增长曲线”成功兑现,公司将进入“戴维斯双击”的重估窗口。

🛡️ 护城河(四维深描 + 侵蚀信号)

一家公司的长期价值,取决于其护城河的深度和持久性。

1) 结构优势(平台/资源/上下游位置)

公司处于一个双寡头垄断的买方市场,客户只有国家电网和南方电网两家。这既是优势(订单稳定、规模大),也是劣势(议价能力受限)。但反过来看,这种市场结构也形成了极高的准入门槛,新玩家很难进来分一杯羹,形成了高效规模优势。

2) 技术与认证(性能/可靠性/合规)

这是威胜信息最硬的护城河。公司每年将近10%的收入投入研发,拥有超过1250项专利,并具备自主设计核心SoC芯片的能力。这意味着它掌握了产业链的“大脑”,不受制于人。同时,要进入两大电网的采购名单,需要经过极其严苛且漫长的认证测试,这本身就是一道高墙。

3) 客户锁定与履约(更换成本/服务网络/可用率KPI)

电网是一个不允许出错的系统。一旦采用了某家供应商的设备和通信协议,后续的扩容和维护都会优先选择同一家,否则会产生巨大的网络兼容和安全风险。这种高昂的转换成本,将客户与威胜信息深度绑定。

4) 品牌与信用(长期服务信用/口碑)

作为在网运行设备数量最多、服务时间最长的供应商之一,威胜信息积累了宝贵的运行数据和品牌信誉。在电网这个极端注重安全和可靠性的行业,长期稳定的履约记录本身就是一种强大的竞争力。

侵蚀信号(Early warnings):①毛利率连续下滑;②研发费用占比下降;③核心技术人员流失;④在国网招标中的市场份额被竞争对手(如三星医疗、炬华科技)反超。

评级结论:狭窄护城河。之所以不是“宽阔护城河”,是因为其对下游两大客户的议价能力有限,这在根本上限制了其自主定价权和利润空间。

🚦 财务体检灯(红黄绿)

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

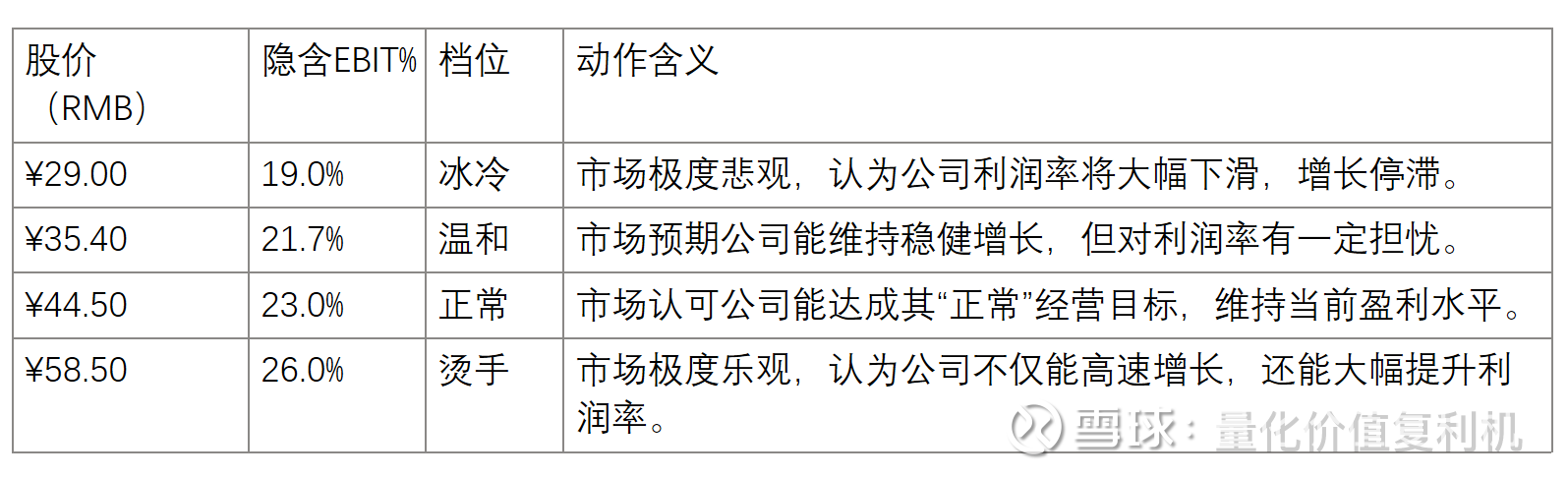

📈 估值热度表(价位→隐含EBIT%→动作含义)

我们可以通过“逆向DCF”来反推当前股价究竟透支了多少未来的预期。简单说,就是看在当前价位买入,等于默认了公司未来要达到什么样的盈利水平。

若你仅认同“常态 EBIT≈23%”,则当价位落在“正常”以上,意味着乐观预期已大部分计价(需要等待业绩兑现或寻找更好的买点)。

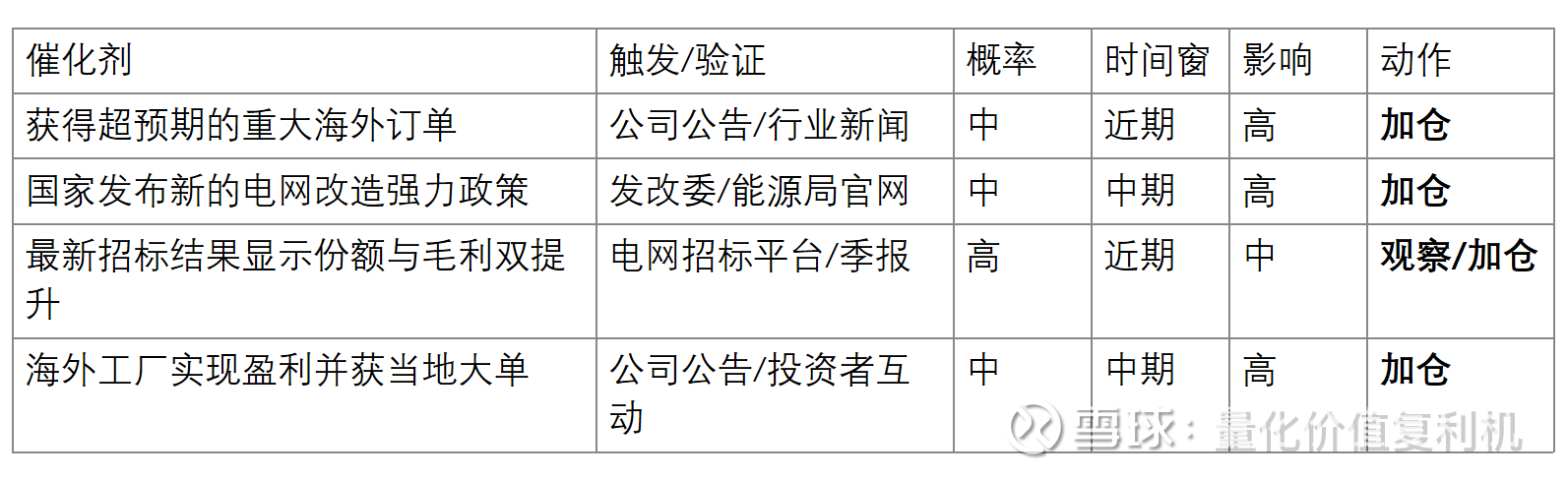

正面催化剂(分列)

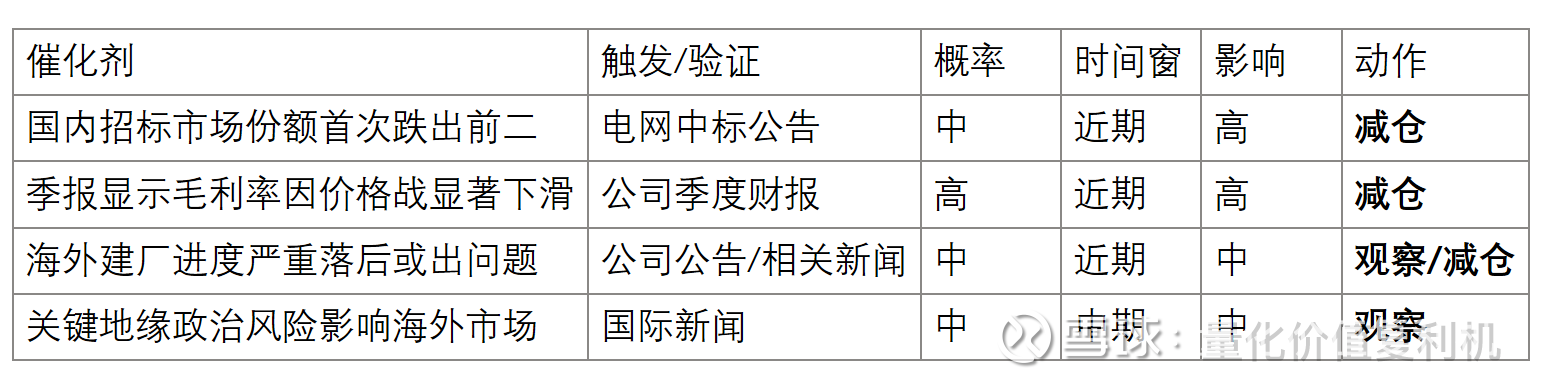

🔴 负面催化剂(分列)

🧠 投资者常见问答

Q1:它到底赚谁的钱? A:简单说,主要赚中国两大国家电网的钱。这部分收入占比超过55%,是公司最稳定、最核心的利润来源。同时,它也在努力赚海外发展中国家电网公司和国内智慧城市(如水务、燃气公司)的钱。

Q2:为什么那个“CCC”(现金转换周期)指标这么关键? A:因为对于威胜信息这样的公司,现金流比利润更重要。170天的CCC意味着它有大量的资金沉淀在“应收账款”上。如果这个数字持续恶化,即使账面利润再好看,公司也可能需要借钱来维持运营,这会严重影响其内在价值。反之,如果CCC能缩短,就等于解放了大量资金,是价值提升的最直接体现。

Q3:出海业务听起来很美,到底有什么不一样? A:不一样的地方主要有三点:①市场更大,海外很多发展中国家的电网数字化才刚刚起步,空间广阔;②利润率可能更低,初期为了抢占市场,可能需要牺牲一部分利润;③风险更高,面临地缘政治、汇率波动和文化差异等不确定性。所以,出海是“高赔率”的机会,但也要警惕其中的风险。

Q4:我一个普通人,怎么自己验证这些信息? A:很简单,关注几个公开渠道:①公司财报(重点看毛利率、CCC、海外收入占比的变化);②国家电网和南方电网的电子商务平台(可以查到最新的招标中标结果,直接反映市场格局);③国家发改委和能源局官网(看有无新的利好政策出台)。

Q5:说了这么多,现在到底算便宜吗? A:从我们的估值模型看,当前股价提供了安全边际。它不属于“捡烟蒂”式的绝对便宜,但对于一家质地优秀、增长确定的公司来说,这个价格提供了一定的容错空间。它更适合追求质量和成长的长期投资者。

Q6:什么信号出现,我才更有把握? A:当你看到海外业务收入占比突破20%,同时国内业务的毛利率能稳定在40%左右,并且现金转换周期(CCC)能缩短到150天以内。这三个信号同时出现,基本可以确认公司的基本面迎来了质的飞跃。

🎯 结语

一句话总结:威胜信息是一家被“长账期”掩盖了部分光芒的“隐形冠军”,其价值释放的核心在于,能否在巩固国内基本盘的同时,成功将海外市场打造为真正的第二利润中心。

关键触发点清单:当【海外业务收入占比>20%】且【国内招标毛利率稳定>38%】并【现金转换周期<150天】→ 公司可能进入价值重估的“击球区”。

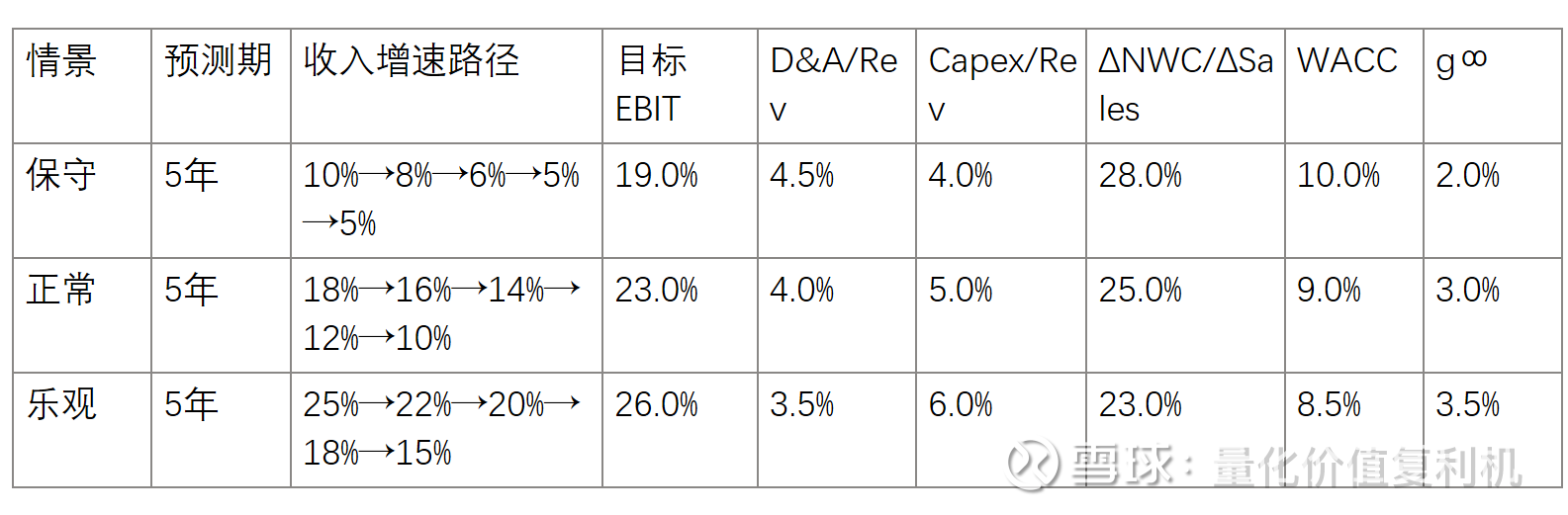

📓 附录|三情景估值故事 + 参数 + EPS

如何使用:先读“故事线”,再看“参数表”,最后看“EPS路径”。

情景与概率

保守(25%):故事线是“增长陷阱”。国内价格战超预期激烈,利润率被压缩;同时海外扩张受阻,烧钱但不见成效,公司陷入低增长、低利润的困境。

正常(50%):故事线是“稳健前行”。国内业务凭借技术优势维持现有格局和利润率,稳吃政策红利;海外业务按部就班推进,成为增长的有效补充。

乐观(25%):故事线是“化茧成蝶”。AI等新技术产品成功放量,带来利润率和收入双提升;海外市场拓展大获成功,公司从一个“中国龙头”成长为“全球玩家”,估值逻辑彻底改变。

DCF关键参数表

EPS 预测假设(摘要)

保守:假设毛利率从38%逐步下滑至35%,研发投入因利润压力而削减。

正常:假设毛利率稳定在39-40%,研发投入维持在9%左右以巩固护城河。

乐观:假设毛利率因高价值新产品而提升至42%,研发投入加大以拉开与对手的差距。

EPS 结果表(单位:元)