A股工业酶制剂行业深度分析:生物催化驱动的范式转移与持久护城河

$川宁生物(SZ301301)$ $蓝晓科技(SZ300487)$ $蔚蓝生物(SH603739)$

本文不构成投资建议。

核心摘要

中国工业酶制剂行业正经历一场由国家政策强力驱动、技术成熟度提升与经济护城河深化共同推动的范式转移。核心逻辑在于,高污染的传统化学合成工艺正被绿色、高效的生物催化工艺所系统性替代,这在高价值的医药与农化合成用固定化酶细分领域创造了确定性的长期增长机会。行业的核心驱动因素包括:“绿色化学”产业政策(如“十四五”生物经济发展规划、“双碳”目标)的非周期性强制推力、进口替代的巨大空间,以及合成生物学与AI设计带来的技术加速。具备规模化发酵能力、深厚工艺诀窍、与客户高度绑定的研发关系以及满足法规监管能力的企业,正在构建难以复制的护城河,并有望成为中国未来工业生物制造基础设施的关键支柱。

1. 行业框架:政策、市场与技术演进

1.1 结构性政策东风:从“可选”到“必选”

中国工业酶制剂行业的投资逻辑根植于强大且非周期性的国家战略。两大政策支柱构成了行业发展的结构性东风:

产业升级导向:《“十四五”生物经济发展规划》将合成生物学列为战略优先事项,为生物制造在医疗、食品及低碳制造等领域的发展提供了明确的路线图和资金支持。

环保强制要求:“碳达峰、碳中和”目标对传统高污染行业形成巨大压力。生物催化剂因其能“显著降低资源消耗和环境污染排放”而成为制药、纺织等行业的“运营许可证”。

其影响是深远的:对工业生产者而言,采用酶法工艺已从“优化成本”的可选项,转变为“维持运营”的必选项。这使得对先进酶解决方案的需求变得高度缺乏弹性且不可随意支配,为技术领先的酶生产企业提供了显著且持久的定价权,并使其收入流免受宏观经济周期波动的影响。

1.2 市场格局与规模:聚焦高价值利基市场

中国工业酶市场正处于快速增长轨道。共识预测显示,2025至2033年间复合年增长率(CAGR)介于5.9%至7.6%之间,预计到2030年代初市场规模将超过20亿美元(2024年约为12.4亿美元)。

然而,本分析聚焦于一个更高价值、更高技术壁垒的细分市场——用于医药和农化合成的固定化酶。该领域与食品加工或洗涤剂用酶等更大但更商品化的市场截然不同。其对酶的纯度、特异性、稳定性及法规合规性的要求极高。固定化技术允许酶在多轮反应中重复使用,对于控制原料药(API)及其中间体的生产成本至关重要。

战略路径:在医药合成等高技术要求领域取得领导地位,将带来难以复制的“技术光环”效应。企业可将由此积累的工艺优化、成本控制和法规应对的平台化专业知识,横向拓展至食品、纺织等量大面广的领域,实现份额的长期提升。

1.3 技术S曲线:从发酵到合成生物学

行业的竞争格局由企业在技术S曲线上的位置所定义,壁垒逐级升高:

基础:微生物发酵。大规模生物发酵是行业基石。其成本效益取决于规模与运营效率,需要巨大的资本投入和深厚的工艺诀窍。

进阶:固定化酶技术。将酶固定在惰性载体上以实现重复使用,是改善工艺经济性的关键使能技术。Sunresin(蓝晓科技)等载体供应商是整个生态系统的关键赋能者。

前沿:合成生物学。这涉及通过计算理性设计新型酶和微生物“底盘”,而不仅仅是优化现有酶。川宁生物等公司的年报详细阐述了其整合“计算酶设计”、“AI预测”和“高通量自动化筛选”的平台。

一个重要结论是:合成生物学更可能加速而非颠覆现有龙头的优势。设计新酶(“大脑”)仅占商业化成功的一小部分,真正的瓶颈在于工业化(“身体”)——将实验室成果放大至300立方米发酵罐、优化纯化工艺、确保批次一致性并通过法规审批。现有巨头已拥有规模化生产基础设施、供应链和法规性专业,能够将新的设计工具“插入”其成熟的工业化平台,从而更有效地放大其既有优势。

2. 核心公司深度剖析

通过对A股市场的筛选,本分析聚焦于三家核心公司及一家基准公司:

核心标的:川宁生物, 301301.SZ- 规模化主导的地位占据者;蔚蓝生物, 603739.SS - 多元化的挑战者。

关键赋能者:蓝晓科技, 300487.SZ - “卖水人”式的护城河。

基准公司(非核心):安琪酵母, 600298.SS - 用于规模与效率的基准参考。

(注:Bloomage(华熙生物)、Livzon(丽珠集团)等公司因是下游用户或客户而非供应商,故不纳入本分析范围。)

2.1 川宁生物 (Yili Chuanning Biotechnology, 301301.SZ)

业务与战略:公司是抗生素中间体领域的规模化纯玩主导企业。核心产品包括硫氰酸红霉素、头孢类中间体(7-ACA、7-ADCA)和青霉素中间体(6-APA)。其战略明确:利用其巨大规模和深厚的流程效率维持全球成本领导者地位,并以此作为战略武器威慑新竞争者。同时,公司正通过其合成生物学平台向更高价值的产品进行明确且雄心勃勃的转型。

财务表现:2024年业绩亮眼,体现其市场地位和运营杠杆。营业收入达57.6亿元人民币(同比增长19.4%),归母净利润飙升48.9% 至 14.0亿元人民币,显示利润率扩大和强劲的盈利能力。投入资本回报率(ROIC)高达17.19%,表明资本配置高效。

护城河评估:

成本优势(宽阔):这是其最强大的护城河来源。作为全球最大的抗生素中间体供应商之一,其拥有无与伦比的规模经济。公司优化300立方米发酵罐等大型发酵技术平台是其低成本结构的核心。管理层在投资者交流中明确表示,利用其规模和定价策略可以“有效阻挡新产能进入市场”。

有效规模(宽阔):抗生素中间体市场是有效规模的典型代表。巨大的资本要求和寡头垄断的市场结构意味着只有少数大型玩家能够盈利运营。

无形资产(狭窄,但正在拓宽):历史上,其关键无形资产是规模化发酵的深厚工艺诀窍。目前正积极投资构建下一代IP组合,其合成生物学平台(计算酶设计、AI、高通量筛选)旨在创建一个基于专有技术的更宽阔的新护城河。

转换成本(狭窄):其制药客户更换已验证流程的供应商虽面临成本和法规障碍,但产品本身是中间体,其粘性弱于提供最终独特组件的公司。

增长前景:核心业务稳定的现金流、合成生物学新产品(如麦角硫因)的商业化以及国际扩张潜力构成三大增长动力。

2.2 蓝晓科技(Sunresin New Materials, 300487.SZ)

业务与战略:公司是特种吸附分离材料领域的领导者。其最关键的角色是固定化酶所需的聚合物树脂载体的首要国内供应商。其战略不是自己生产酶,而是为整个生物催化行业提供关键的使能技术。

财务表现:财务表现强劲且持续。2023年营收达3.505亿美元(同比增长29.6%),净利润1.016亿美元(同比增长33.4%)。生命科学业务板块是增长关键引擎,近期同比增长28-33%。公司毛利率稳定在44-50% 的高位,是显著定价力和强大竞争地位的清晰指标。

护城河评估:

转换成本(宽阔):这是其最强大的护城河来源。酶与树脂载体是作为一个集成的系统进行优化的。客户(尤其是制药行业)更换载体需要重新开发整个固定化工艺,并最关键的是需向监管机构重新验证整个生产工艺。这使得其材料被“设计植入”并锁定在客户的生产和监管框架中。

无形资产(宽阔):公司在聚合物化学、材料科学和应用工程方面拥有深厚且可防御的知识产权组合。获得国家科学技术进步二等奖证明了其创新能力。为其生物工艺材料获取药物主文件(DMF) 注册,进一步增强了其无形资产基础。

成本优势(狭窄):作为特种聚合物的规模化生产商,可能在原材料采购和制造效率方面享有某些成本优势,但这相对于其技术和转换成本护城河是次要的。

增长前景:增长与多个高科技行业的整体进步挂钩:1) 整个生物催化/生物制药行业的长期增长;2) 其核心吸附技术平台向其他高增长市场(如湿法冶金提锂、电子级超纯水)的成功扩张;3) 强劲的海外销售增长(2024年上半年同比增长45%)。

2.3 蔚蓝生物(Qingdao Vland Biotech, 603739.SS)

业务与战略:公司是一家多元化的生物制品企业,业务横跨酶制剂、益生菌和动物保健三大板块。其酶制剂部门服务于多个终端市场,包括动物饲料、食品加工、纺织、洗涤剂以及高价值的生物催化领域。其总体战略似乎是利用广泛、集中的研发和技术平台为多个垂直领域开发产品。

财务表现:其多元化性质反映在财务表现上,增长和盈利能力较为温和。2024年营收增长10.16% 至 13.2亿元人民币,但净利润承压,下降22.39% 至 6260万元人民币。净资产收益率(ROE)相对较低,为4.9%,表明在资本基础上产生高回报面临挑战。

护城河评估:

无形资产(狭窄):公司拥有坚实且资金充足的研发平台,2024年研发费用占营收比重高达8.95%,并开发了四大蛋白表达系统。与ADM、Evonik等全球巨头建立联合研发中心是其关键优势,提供了技术验证和市场准入。然而,其战略重点分散于众多终端市场,这可能稀释其在本次分析所聚焦的高价值合成利基市场的专业知识和竞争强度。

成本优势(中性):由于其多元化模式,在任何单一高价值垂直领域都缺乏像川宁生物那样集中的、压倒性的规模。

转换成本(中性):可能在其饲料和食品酶客户中享有适度的转换成本,但其严格程度通常低于制药领域的法规驱动型锁定,而后者并非其主战场。

增长前景:未来增长取决于其能否在一个或多个选定领域建立明确的领导地位。与ADM合资开发食品益生菌市场是一个关键战略举措。其在生物催化领域的增长前景则相对不那么清晰。

3. 横向比较与竞争力分析

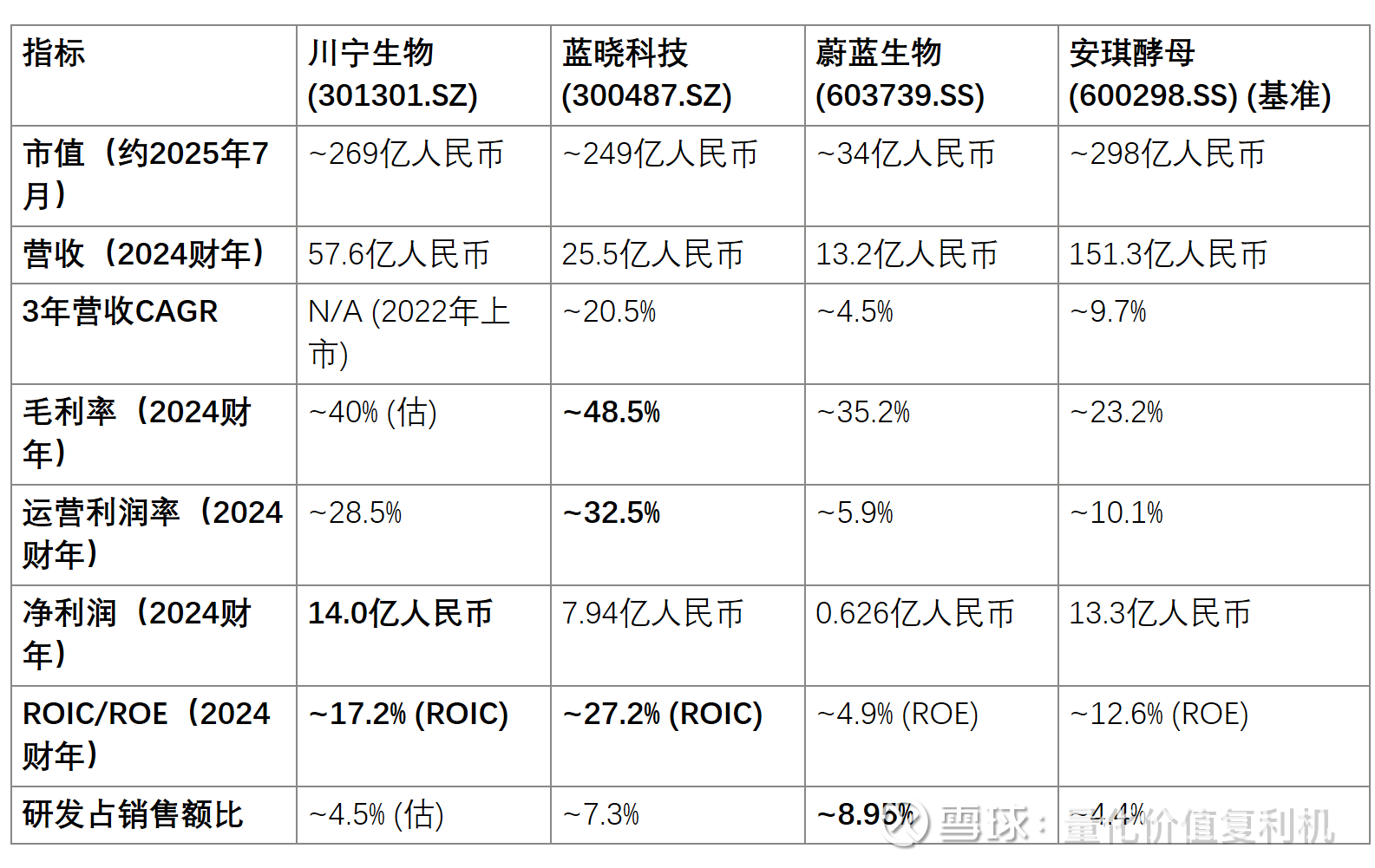

3.1 财务与估值比较表

注:部分数据基于可得财报和分部数据估算。川宁生物因上市较晚无3年CAGR。蔚蓝和安琪的ROE用作ROIC的参考。

3.2 竞争力分级总结

基于护城河宽度、财务质量、战略聚焦和增长前景的综合评估,对主要公司进行竞争力分级:

一梯队: 领军者 (宽护城河,高增长潜力)

川宁生物 (301301.SZ):成本优势与有效规模构筑的宽护城河。其在抗生素中间体市场拥有难以撼动的成本领先地位和市场规模,并正成功将丰沛现金流投向合成生物学平台,向高附加值产品转型,增长路径清晰,执行力强。

蓝晓科技 (300487.SZ):转换成本与无形资产构筑的宽护城河。作为固定化酶产业链的“卖水人”,其核心材料被深度集成到客户的工艺和法规文件中,客户粘性极强。其技术平台兼具高盈利性和向其他高科技领域扩展的能力。

二梯队: 挑战者 (窄护城河,中等增长潜力)

蔚蓝生物 (603739.SS):多元化策略下的窄护城河。其研发平台和国际合作是其优势,但业务布局分散,在高价值合成酶领域的专注度和规模效应不足,导致其在该细分领域的竞争优势和财务回报率目前均弱于前两者。需观察其能否在某一领域形成突破。

三梯队: 基准参考 (非核心标的)

安琪酵母 (600298.SS):在其核心酵母领域是高质量、宽护城河的公司,是衡量规模与效率的优秀基准,但并非本报告所述酶合成利基市场的直接参与者。

4. 风险情景与战略推演

4.1 技术颠覆风险:合成生物学的飞跃

情景:竞争对手(国内初创公司或国际玩家)在合成生物学领域取得根本性突破(如无需发酵的“无细胞”系统或革命性微生物底盘)。

影响:对仅依赖传统发酵技术的公司风险最大。川宁和蔚蓝自身已在投资合成生物学研发,其工业化专业知识使其更可能合作、许可或整合此类技术,而非被颠覆。蓝晓科技作为材料供应商,反而可能受益。

4.2 政策监管风险:集采与环保收紧

情景:政府对医药中间体实施价格管控,同时生态环境部对发酵废物处理实施更严规。

影响:价格管控将挤压所有参与者利润,但成本最低的川宁生物将最具韧性,甚至可能加速行业出清。环保收紧将增加所有公司的资本和运营支出,进一步抬高行业壁垒,利好已投资现代合规设施的头部企业。

4.3 全球竞争风险:巨头诺维信/IFF强攻中国

情景:全球酶巨头诺维信(Novonesis)和IFF凭借其全球规模、研发预算和专利库,更积极地争夺中国高增长市场。

影响:这是一个重大长期威胁。但国内领军企业拥有“主场优势”:更深厚的本地客户关系、更娴熟的国内法规应对能力、更具成本效益的运营结构,以及在战略领域可能存在的供应链安全偏好。安琪酵母在全球市场成功挑战巨头Lesaffre的经历证明了国内头部企业的竞争力。

5. 结论

中国工业酶制剂,特别是高价值固定化酶领域,正站在政策、技术和产业需求多重动力交织的黄金发展期。分析表明,最持久的竞争优势并非仅仅来自专利或酶设计本身,而是来自于将新技术大规模、低成本、高质量工业化生产的综合能力。

在这一背景下,川宁生物凭借其在规模化发酵领域建立的压倒性成本优势和正在快速构建的合成生物学能力,展现出从“成本领先”向“技术领先”跃迁的巨大潜力,竞争力突出。蓝晓科技则占据了一个独特的生态位,其作为固定化关键材料载体的主导供应商,构建了基于极高客户转换成本的宽护城河,优势明显,能够持续受益于整个行业的扩张。

对于投资者而言,后续跟踪的关键点在于:对川宁生物,应重点关注其合成生物学产品管线的商业化进度和盈利贡献;对蓝晓科技,则应深入验证其在客户工艺与法规文件中的嵌入深度和不可替代性。这个赛道的领导者远不止是酶制造商,它们正在成为中国未来绿色工业经济的基础设施提供者,其发展轨迹值得深度关注。