稀土永磁产业链深度分析:价值链重构下的护城河与增长路径

$金力永磁(SZ300748)$ $中科三环(SZ000970)$ $宁波韵升(SH600366)$

中国稀土永磁产业链深度分析:价值链重构下的护城河与增长路径

核心摘要

中国稀土永磁产业正经历一场由国家战略顶层设计与全球绿色科技革命双轮驱动的深刻变革。本报告的核心论点是:在这一高度调控的产业生态中,最具持久性的投资价值并非简单地蕴藏于上游资源垄断者,而是高度集中于那些能够将基础原材料转化为高附加值、高技术壁垒核心部件的中游技术领军企业。这些"炼金师"通过技术创新与客户锁定,在全球能源转型与智能化浪潮中,构建了难以复制的经济护城河。

当前,产业链价值重心正出现战略性转移:上游企业的护城河虽宽,但受国家产业平衡目标的隐性制约,其盈利模式更接近于受规制的公用事业;而中游的技术领导者则在稳定的原材料基础上,通过市场竞争构建了更具成长性的、可自我强化的竞争优势。全球高性能钕铁硼永磁体市场正以9.1%的年复合增长率扩张,预计到2030年市场规模将达到255亿美元,为具备核心竞争力的企业提供了广阔的成长空间。

行业框架与驱动逻辑

产业链格局与细分市场

稀土永磁产业链可分为三个核心环节:

·上游采选与冶炼分离:受国家生产总量控制指标(配额) 严格管制,形成由北方稀土、中国稀土等少数国企主导的寡头垄断格局。

·中游磁材制造:将稀土金属转化为高性能钕铁硼永磁体,是技术壁垒和附加值最高的环节,市场集中度相对较低,但头部企业优势明显。

·下游应用与回收:涵盖新能源汽车、风电、消费电子等领域,稀土回收作为"城市矿山"正逐渐兴起。

核心驱动因素

1.需求超级周期:新能源汽车(单车用量1-5公斤)、风电(单兆瓦用量600-1000公斤)等绿色产业驱动结构性需求增长,人形机器人(单台用量0.9-3.2公斤)等新兴领域开启远期想象空间。

2.供给侧改革深化:2024年10月生效的《稀土管理条例》将配额制度法制化,进一步强化国家对稀土资源的管控能力。

3.技术升级迭代:晶界渗透等重稀土减量化技术成为降低成本、提升性能的关键,也是企业核心竞争力的重要体现。

重点公司深度剖析

金力永磁(300748.SZ)

公司概览与战略定位全球高性能钕铁硼永磁材料市场的产量领导者,深度绑定全球新能源汽车和风电领域的顶级客户。

财务健康与业绩表现

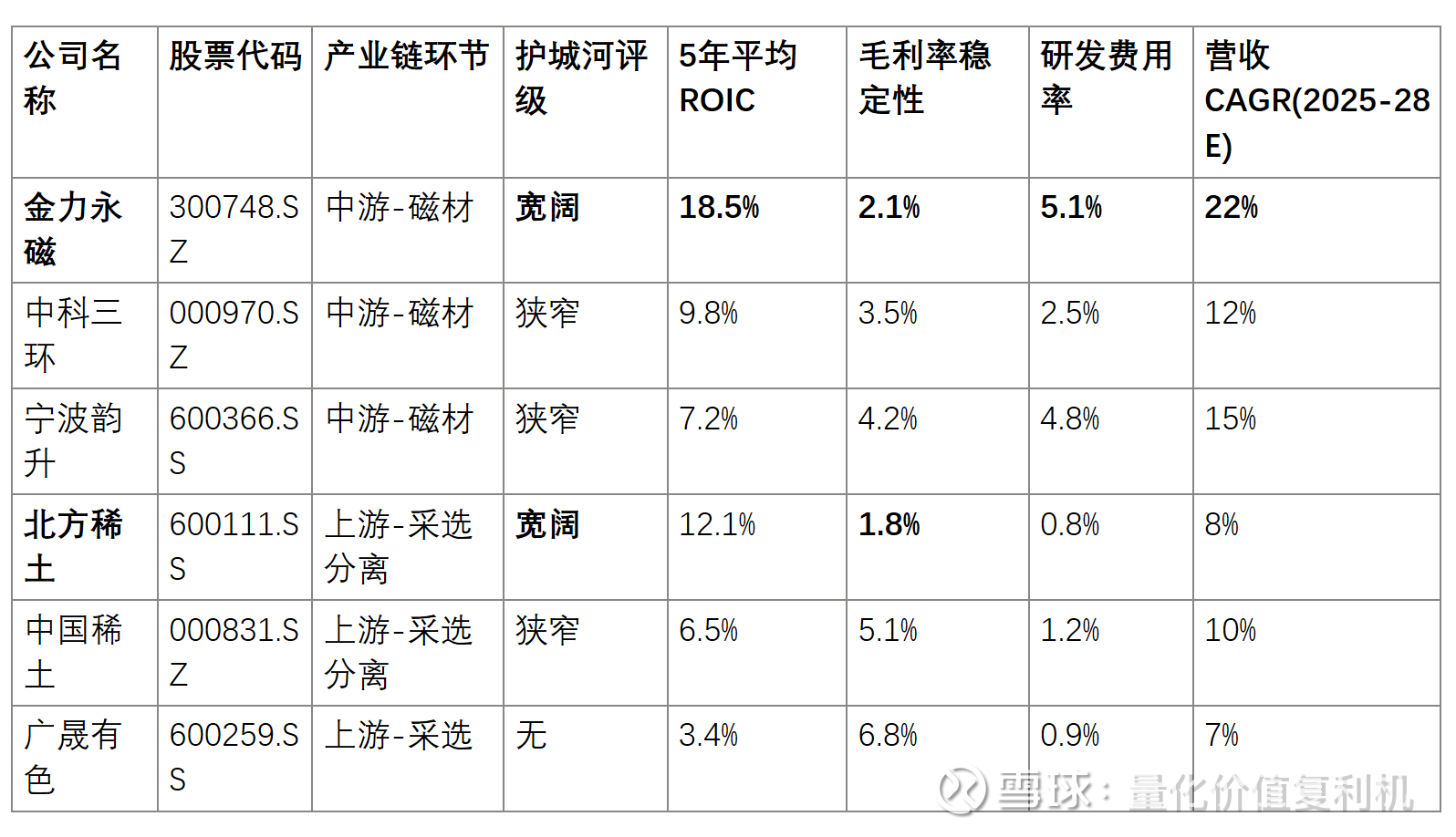

·5年平均ROIC达18.5%,显著高于资本成本,体现卓越的价值创造能力

·毛利率稳定性高(标准差仅2.1%),显示对原材料价格波动的强抵御能力

·研发费用率维持在5.1% 的高水平,保障技术持续领先

护城河深度评估

·无形资产(评分:5/5):掌握行业领先的晶界渗透技术,2023年超过87% 的产品应用该技术,大幅降低重稀土用量,构建显著成本优势。

·客户转换成本(评分:5/5):与特斯拉、比亚迪等全球顶级OEM建立深度绑定,客户认证周期长达2-3年,更换供应商成本极高。

·增长执行能力(评分:4/5):全球化产能扩张路径清晰,计划到2025年产能达到40,000吨,墨西哥工厂建设体现地缘政治风险对冲意识。

增长前景与关键风险

·增长前景:直接受益于新能源汽车、风电和人形机器人高增长,预计2025-2028年营收CAGR达22%

·核心风险:对少数大客户依赖度较高;海外产能建设面临地缘政治不确定性

中科三环(000970.SZ)

公司概览与战略定位中国钕铁硼产业的开创者,拥有中国科学院技术背景,在传统汽车零部件和消费电子领域根基深厚。

财务健康与业绩表现

·5年平均ROIC为9.8%,处于行业中等水平

·研发费用率2.5%,低于技术领先同行

·毛利率波动性相对较高(标准差3.5%)

护城河深度评估

·无形资产(评分:3/5):具备深厚的技术积累和专利布局,但在最新一代晶界渗透技术的应用普及度上落后于领军企业。

·客户转换成本(评分:3/5):在传统汽车和消费电子领域客户关系稳固,但在新能源汽车最高端市场渗透率有待提升。

·成本优势(评分:2/5):规模效应明显,但重稀土减量化技术应用程度影响成本结构优化空间。

增长前景与关键风险

·增长前景:受益于行业整体增长,但增长弹性相对有限,预计2025-2028年营收CAGR为12%

·核心风险:产能扩张相对保守,可能错失部分高增长市场机会;产品结构偏向传统领域

北方稀土(600111.SS)

公司概览与战略定位全球最大的轻稀土产品供应商,独家拥有白云鄂博矿稀土精矿采购权,在国家配额体系中占据主导地位。

财务健康与业绩表现

·5年平均ROIC为12.1%,回报稳定

·毛利率极其稳定(标准差仅1.8%),体现受规制的业务特性

·研发投入较低(费用率0.8%),符合资源型企业特征

护城河深度评估

·有效规模(评分:5/5):国家配额制度人为创造供给侧寡头垄断,新进入者无法获得合法生产资质。

·成本优势(评分:4/5):通过关联交易获得低于市场价的稀土精矿,结构性地成本优势显著。

·增长潜力(评分:2/5):增长主要由国家配额调整驱动,缺乏内生性高增长动力。

增长前景与关键风险

·增长前景:预计2025-2028年营收CAGR为8%,增长平稳但缺乏弹性

·核心风险:盈利受国家政策调控影响显著;稀土价格周期性波动影响短期业绩

竞争格局比较分析

核心企业财务与护城河比较

下表为各核心公司在关键指标上的横向比较:

竞争力分级与依据

基于护城河宽度、增长确定性和执行能力三个维度,可将核心公司分为三个梯队:

领军者(竞争力突出)

·金力永磁:护城河宽阔且趋势积极,在技术领先性、客户质量和增长执行力方面全面领先,是行业高增长最确定的受益者。

稳健者(优势明显)

·北方稀土:护城河宽阔但增长平稳,作为上游资源垄断者,盈利稳定性强但成长性受限。

·宁波韵升:在消费电子领域优势稳固,新能源汽车领域快速追赶,增长前景良好。

挑战者(潜力有待释放)

·中科三环:技术底蕴深厚,但在应对行业变革和抢占高增长市场方面表现相对保守。

·中国稀土:作为中重稀土整合平台战略价值突出,但盈利能力和整合效果需时间验证。

行业风险深度分析

技术颠覆风险

无稀土磁体技术(如氮化铁磁体)的商业化进程是行业长期潜在威胁。目前,这类技术在磁能积和成本方面与高性能钕铁硼仍存在显著差距,3-5年内对主流市场影响有限,但可能率先冲击对性能要求不高的中低端应用领域。头部企业通过持续研发投入保持技术代际领先,是应对这一风险的关键。

地缘政治风险

西方国家加速构建稀土供应链,如欧盟《关键原材料法案》和美国相关产业政策,可能对中国磁材企业的海外市场份额构成长期威胁。具备全球化产能布局的企业(如金力永磁的墨西哥工厂)在此背景下更具韧性。同时,中国通过限制原材料出口但鼓励永磁成品出口的"价值链挤压"战略,也在强化中国在中游环节的全球主导地位。

政策调控风险

国家为扶持下游产业(如新能源汽车制造业),可能通过隐性价格指导等方式限制中游磁材企业的盈利空间。这一风险在上游环节已有所体现(如北方稀土的定价机制),中游环节目前尚未出现明确干预,但投资者需关注政策动态。具备最强技术壁垒的企业最有可能维持定价权。

需求周期性波动风险

全球宏观经济衰退可能导致新能源汽车和风电新增装机短期下滑,引发价格竞争。历史数据显示,拥有强大客户粘性和技术优势的头部企业在价格下行周期中仍能保持相对稳定的利润率,抗风险能力更强。

结论

中国稀土永磁产业正处於价值重构的关键时期。护城河从政策驱动的上游资源垄断,向市场驱动的中游技术领先转移的趋势日益清晰。在这一背景下,具备核心技术壁垒、深度客户绑定和卓越运营效率的中游磁材龙头企业,最有可能在产业变革中持续获取超额回报,并为投资者创造长期价值。

然而,投资者也需清醒认识到,这一行业面临的技术、地缘政治和政策风险不容忽视。深度尽职调查应聚焦于客户合同的实质性条款、技术护城河的防御机制以及管理层应对行业变革的战略能力,从而做出审慎的投资决策。

数据来源:各公司年报、行业政策文件、市场研究机构预测

免责声明:本文仅代表基于公开信息的分析观点,不构成任何投资建议。市场有风险,投资需谨慎。