宝立食品14元左右股价背后,是价格回落还是重估起点?

拆清楚这家“中央厨房调味大师”的赚钱逻辑,以及何时迎来投资机会

🎯 一分钟读懂核心要点

业务本质:宝立是餐饮业的“中央厨房调味大师”,为连锁餐厅和线上品牌提供标准化调味解决方案

核心短板:运营费用居高不下,轻烹业务毛利率曾回落,线上平台抽成压力大

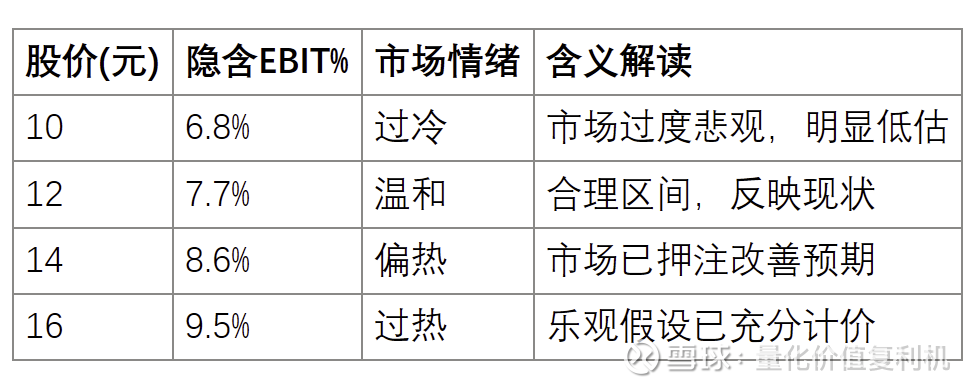

估值现状:当前股价14元左右,市场已计入较乐观预期,隐含EBIT利润率约8.6%

关键观察:

轻烹毛利率连续两季≥46% → 估值有望上修

平台毛利率≤50%且GMV下滑 → 投资逻辑受损

原料价格回落+产能达产 → 现金流改善信号

📌 公司做什么 & 为什么重要

要理解宝立食品,我们不妨把它想象成餐饮界的“中央厨房调味大师”。

简单来说,宝立专门为连锁快餐、外卖品牌和便利店提供标准化的复合调味料和轻烹解决方案。就像一位经验丰富的调味大师,为各家餐厅统一调配秘制酱料,确保你在不同门店吃到的味道完全一致。

这家公司的独特价值在于三点:

第一,它采用 “与客户共创配方” 的模式。当一家连锁餐饮想要推出新品时,宝立的研发团队会与客户共同开发最适合的调味配方,然后由宝立的工厂规模化生产。这就像调味大师根据每家餐厅的特色量身定制秘方。

第二,它解决了餐饮行业的一大痛点:口味稳定性。无论是外卖还是连锁店,消费者都希望每次品尝的味道是一致的。宝立通过标准化料包,让厨房小白也能做出专业厨师水准的味道。

第三,在轻烹解决方案这个细分领域,宝立已经建立起相当的竞争优势。客户一旦与宝立合作,就很难轻易更换供应商——因为配方是共同开发的,切换成本很高。这种 “配方绑定” 效应,让宝立相比普通调味品厂拥有更强的议价能力。

💰 经济发动机 & 单元利润

现在,我们来拆解这位“调味大师”的赚钱之道。

1) 收入与利润来源

宝立2024年收入约26.5亿元,整体毛利率在33%左右。它的业务主要由三块构成:

复合调味料(占收入50%):基础调味产品

轻烹方案(占收入44%):核心利润来源,毛利率最高

饮品甜点配料(占收入6%):补充业务

这里需要特别关注的是轻烹方案业务——它是宝立利润的引擎。2024年轻烹方案的毛利率为45.7%,虽然比前一年略有下滑,但仍然是公司最赚钱的业务。

2) 财务健康度检查

「EBIT利润率」:这是衡量公司主营业务盈利能力的核心指标

白话解释:就是公司去掉所有成本和费用后,从主营业务中真正赚到的利润比例

为何重要:对宝立来说,这个指标能直接反映其定价能力和成本控制水平

如何观察:在财报的利润表中查找,过去三年均值约15%,2024年降至13.4%

「SG&A费率」:即销售、管理和行政费用占收入的比例

白话解释:可以理解为公司的“日常运营开销”

为何重要:宝立的这个指标高达17%左右,说明运营成本刚性很强,需要通过规模扩张来稀释

如何观察:在财报附注中查找,关注其变化趋势

3) 投资判断的关键信号

对普通投资者来说,不需要纠结于所有财务细节,只需关注几个核心信号:

积极信号:如果轻烹毛利率能连续两个季度回升到46%以上,同时西南地区收入增速超过40%,说明公司成长逻辑正在兑现,可能迎来重估窗口

风险信号:如果线上业务毛利率跌破50%并且GMV下滑,意味着公司的定价权在减弱,投资逻辑受损

成本利好:如果主要原料价格下降10%以上,同时新产线达产率超过85%,公司的单位现金流将显著改善,为估值提供支撑

🛡️ 护城河分析

护城河不是抽象概念,而是实实在在的竞争优势。宝立这家“中央厨房调味大师”的护城河体现在四个维度:

1) 结构优势

多生产基地布局,靠近主要客户,冷链配送效率高。产品组合覆盖全面,能满足客户一站式采购需求。

2) 技术与认证壁垒

拥有FSSC22000、HACCP等行业高标准认证,这是进入大型连锁餐饮和商超体系的入场券。新品打样和量产切换经验丰富,能大幅缩短客户的产品上市周期。

3) 客户锁定效应

服务对象主要是需要快速推陈出新的连锁品牌,这些客户深度依赖宝立的研发和供应链能力。一旦合作,更换供应商的成本很高——因为配方是量身定制的。

4) 行业口碑积累

在业内拥有良好声誉,服务过空刻、饭爷等知名品牌,形成了品牌信用。

但护城河也需要警惕侵蚀信号:

如果轻烹毛利率持续回落,可能意味着定价力在下降

如果大客户订单减少,说明服务黏性在减弱

综合评估:窄护城河。不是更高,因为费用刚性高且行业壁垒中等;不是更低,因为客户绑定和服务能力确实构建了门槛。

🚦 财务体检灯

注:具体数据请以交易所官方公告和公司财报为准

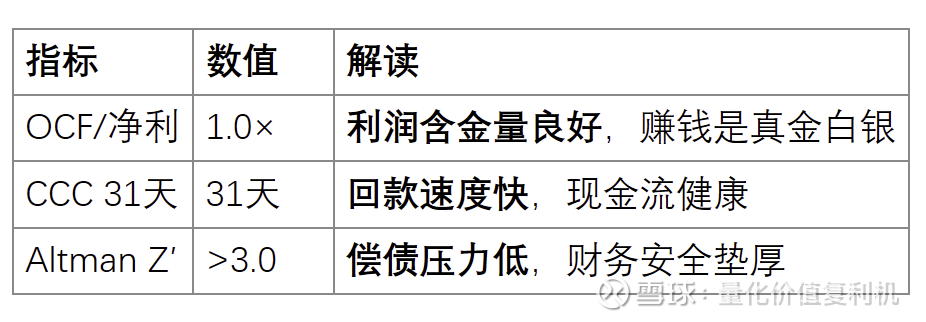

这里解释一下「CCC」这个指标:

「CCC」:现金转换周期

白话解释:就是公司从付钱给供应商到从客户那里收回钱的天数

为何重要:对宝立来说,31天的短周期意味着公司不会被应收账款占用太多资金,现金流相对健康

如何观察:在财报的现金流量表和资产负债表相关附注中计算得出

📈 估值热度表

简单来说,如果你认为宝立能够维持14.5%左右的正常EBIT利润率,那么现在的股价已经不算便宜,市场已经计入了较乐观的预期。真正的投资机会要等待基本面实际改善的信号出现。

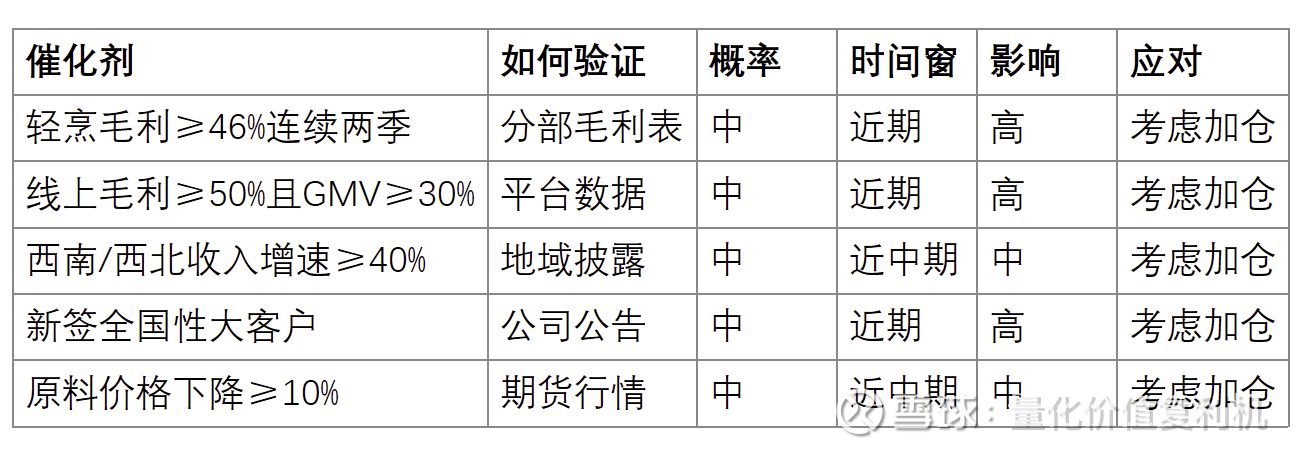

正面催化剂

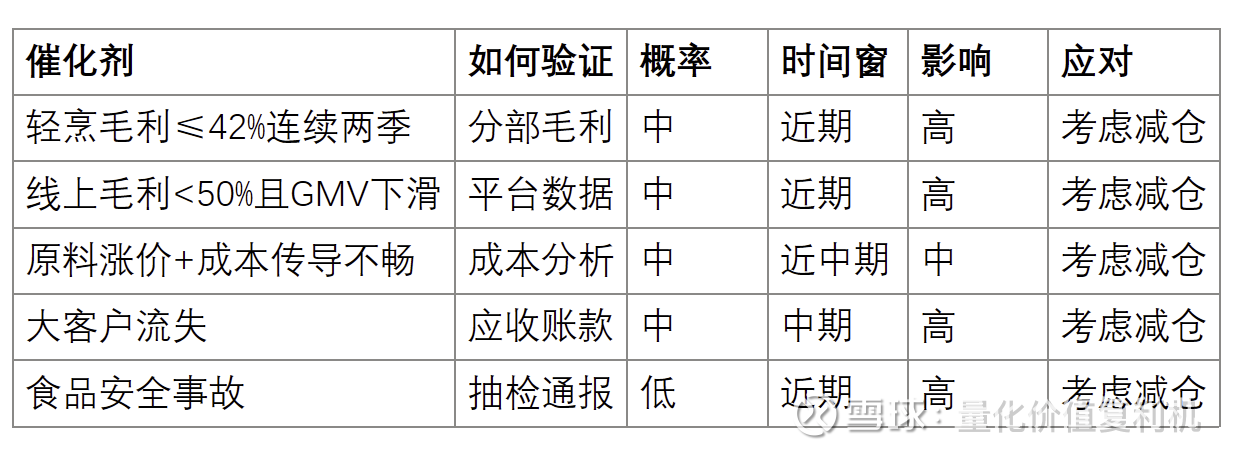

🔴 负面催化剂

🧠 投资者常见问答

Q1:宝立到底赚的是谁的钱?

A:主要赚的是连锁餐饮和食品品牌的“研发绑定”钱。客户为了避免口味不稳定和降低研发成本,愿意为宝立的解决方案付费。

Q2:为什么“现金转换周期(CCC)”如此关键?

A:因为这个指标直接反映了公司的现金流健康状况。31天的短周期说明宝立不会被客户拖欠太多货款,运营资金压力小。

Q3:线上和线下客户有什么本质区别?

A:线上客户毛利率高但对平台费用敏感,线下客户增长稳定但空间有限。理想状态是两者均衡发展。

Q4:普通投资者如何验证毛利率变化?

A:最简单的方法是查看季报中的“分产品毛利表”,对比连续两个季度的趋势变化。

Q5:现在这个价位适合买入吗?

A:14元-15元的股价已经反映了较多乐观预期,不算便宜,或许可以等待基本面改善信号明确后再考虑。

Q6:什么信号出现时投资更有把握?

A:最理想的是轻烹毛利率回升、新签大客户、原料成本回落这三个信号同时出现。

🎯 结语

一句话总结:宝立不是没有成长空间,而是市场已经为成长预期埋了单,现在需要实实在在的业绩兑现。

关键触发点很明确:当【轻烹毛利率稳定在46%以上】、【线上业务毛利率保持在50%以上】并且【新产能达产率超过85%】这三个条件同时满足时,才是真正的“重估窗口”开启之时。

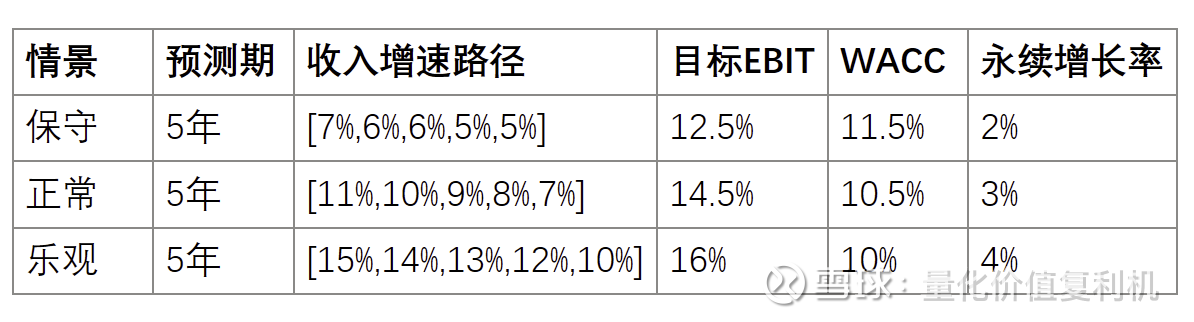

📓 附录|三种情景下的估值展望

情景分析与概率权重

保守情景(30%概率):行业竞争加剧,原料成本波动,利润率承压,EBIT维持在12%左右

正常情景(45%概率):行业稳定成长,毛利率中枢保持稳定,EBIT维持在14.5%左右

乐观情景(25%概率):轻烹和线上业务放量,费用率下降,EBIT提升至16%

DCF估值关键参数

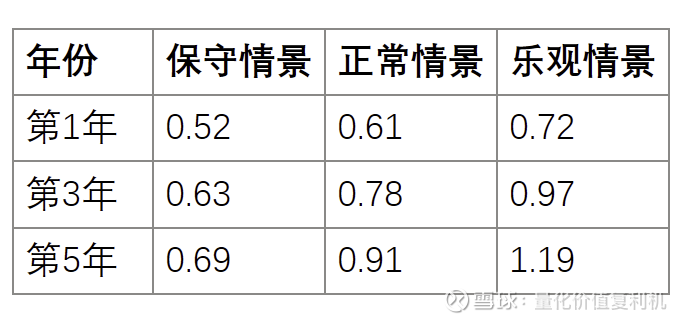

EPS预测与展望

保守情景:毛利率轻微下滑,费用率高企;EPS年均增速约6%

正常情景:毛利率稳定,费用率小幅改善;EPS年均增速约10%

乐观情景:毛利率提升与费用率下降形成双击;EPS年均增速约14%

未来EPS预测(元)

免责声明:本文内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。所有数据请以官方公告为准。