被误解的“周期股”?永和股份,一张“配额许可证”定输赢的隐形冠军

这可能不是你想象中的普通化工股,本文将尝试提供一个清晰的估值锚和一套可动态跟踪的决策清单。

🎯 一分钟读懂

业务模式一句话: 公司本质上是一家“资源+牌照”的矿业公司,自己有矿(萤石),还有一张国家发的“印钞许可证”(HFCs制冷剂生产配额),从挖石头开始,一条龙生产空调和汽车里的“血液”——制冷剂。

最大的卡点: 现金周转慢。产品从原材料到卖出去再到收回现金,需要长达 157天,这意味着账面上的利润,要等小半年才能变成真金白银,对资金占用很大。

估值与预期: 当前约 ¥28 的股价,市场并不傻。它已经price-in了“配-额-红-利-会-兑-现”的预期,隐含的远期市盈率约17倍。市场相信“超级周期”的故事,但对故事的精彩程度,还留有余地。

核心观察清单:

制冷剂价格: 主流产品如R32价格能否站稳 ¥25,000/吨以上?

新项目进度: 公司公告中,包头和邵武的“含氟聚合物”新项目能否在未来18个月内顺利投产?

📌 公司做什么 & 为什么重要

这一段,我们先用大白话弄明白,永和股份这家公司到底是干嘛的,它的生意为什么值得我们花时间研究。

首先,公司是一家“从石头到气体”垂直一体化的氟化工企业。你可以把它想象成一个顶级的面包坊,它不仅有自己的面粉厂,甚至还有自己的麦田。永和股份就是这样,它的“麦田”是萤石矿(制造制冷剂的核心矿物),“面粉厂”是氢氟酸等中间原料工厂,最终的“面包”就是我们熟悉的制冷剂(商品名叫“冰龙”)和一些更高端的含氟新材料。

其次,这套“从矿山到工厂”的模式,在2024年之前,只是一个普通的制造业生意。但现在,游戏规则彻底变了。因为国家为了履行国际环保协议(《基加利修正案》),给制冷剂这个行业发了一张“限量通行证”——也就是HFCs生产配额。

小贴士: 什么是生产配额?简单说,就是国家规定了从2024年起,全国总共只能生产这么多的第三代制冷剂,并且把这个总量分配给了少数几家历史悠久、规模大的公司。永和股份就是其中之一。这就好比,一座城市宣布以后只发1000张出租车牌照,永和手里就握着几十张。这张牌照,就是它的“印钞机”。因为它意味着,无论市场需求多旺盛,供给都被锁死了,手里有牌照的人,就有了定价权。

最后,为什么公司在制冷剂这个环节特别有底气?答案就是这张“牌照”。在新的游戏规则下,竞争的关键已经不再是“谁的销售能力强”,而是“谁手里的配额多”。永和股份凭借其历史产能和行业地位,获得了可观的配额,一跃成为这个受管制市场里的“合法寡头”之一。这就是它最重要的基本盘。

💰 经济发动机 & 单元利润

理解了商业模式,我们就要深入心脏,看看它的“经济发动机”是怎么工作的,利润和现金是从哪里来的。

1) 收入与毛利通道

公司的利润核心,就是氟碳化学品(制冷剂)业务。在没有配额限制的2023年,这个业务的毛利率只有可怜的7.8%。但配额制度实施后,立竿见影。

根据公司2025年半年度报告,该业务的毛利率飙升到了32.4%!

这是一个惊人的转变。这多出来的二十几个点的毛利,几乎完全是“配额”这张牌照带来的“政策红利”。它代表了公司强大的议价能力,可以从容地将成本压力转移给下游的空调、汽车等厂商。

2) 单元利润与现金回笼的关键杠杆

要看懂永和,你必须记住一个公式:利润增长 = 销量 × (价格 - 成本)。

在当前阶段,“销量”这个变量已经被配额锁死,所以,真正的利润杠杆只剩下“价格”。公司每多卖一吨制冷剂的边际成本是相对固定的,因此价格每上涨1000元,几乎都是纯利润。

但是,赚到利润不等于拿到现金。这里就要引入另一个关键指标:

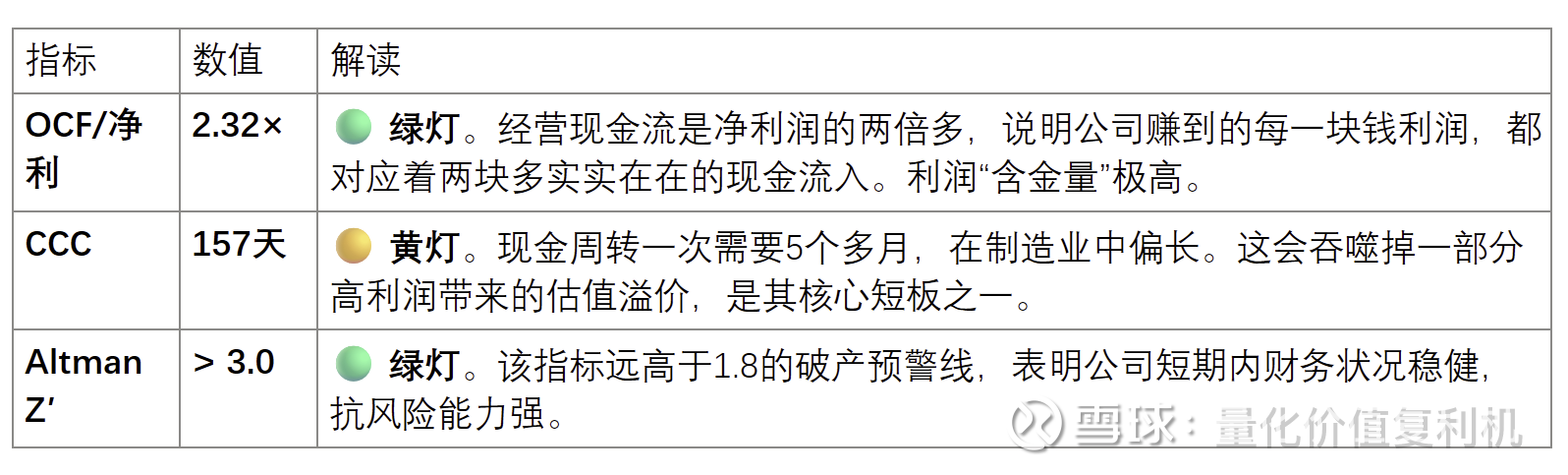

小贴士: 什么是现金转换周期 (CCC)?它衡量一家公司从投入1块钱现金采购原材料,到最终把销售收入变成1块钱现金收回银行账户,总共需要多少天。天数越短越好,说明公司“回血”能力强,资金效率高。

永和股份的CCC长达157天。这意味着,虽然制冷剂价格上涨带来了漂亮的账面利润,但这笔钱需要等5个多月才能真正回流。这是评估其真实价值时,必须考虑的一个折扣因素。

3) 读者可操作的观察 → 判断

普通投资者不需要复杂的模型,只需要盯住以下三个“如果…那么…”的信号,就能大致判断公司的景气走向:

若【主流制冷剂R32市场价持续站稳 ¥25,000/吨以上】→ 则证明行业定价权稳固,公司业绩将持续超预期,是“加仓”的积极信号。

若【公司季度报告中“经营活动现金流量净额”增速显著低于“净利润”增速】→ 则说明“只赚吆喝不赚钱”,应收账款和存货积压严重,需要警惕估值陷阱。

若【公司公告明确“含氟聚合物新项目”顺利投产且毛利率 > 20%】→ 则证明第二增长曲线成功开启,估值逻辑将从“周期股”转向“成长股”,是“重估窗口”打开的信号。

🛡️ 护城河

一家公司的长期价值,取决于其护城河的深度和持久性。我们从四个维度来审视永和的“防御工事”。

1) 结构优势(平台/资源/上下游位置)

合法垄断: HFCs生产配额是其最核心、最坚固的结构优势,直接将潜在竞争者挡在门外。

资源自给: 自有萤石矿,从源头上控制了核心成本,构成了抵御原材料价格波动的坚实壁垒。

2) 技术与认证(性能/可靠性/合规)

公司在第三代制冷剂领域技术成熟,产品质量稳定。但在更前沿的第四代制冷剂(HFOs)和高端含氟聚合物领域,与国际巨头和国内顶尖对手(如巨化股份)相比,技术上处于跟跑状态,尚未形成代差优势。

3) 客户锁定与履约(更换成本/服务网络/可用率KPI)

通过“冰龙”品牌在汽车后市场建立了广泛的渠道和用户粘性。对于大型空调制造商等B端客户,稳定的供应能力和履约记录是关键,但客户更换供应商的成本不算极高。

4) 品牌与信用(长期服务信用/口碑)

作为老牌制冷剂生产商,拥有一定的行业口碑和品牌资产,但这并非其核心壁垒。

侵蚀信号(Early warnings):需警惕三个信号:1. 任何关于HFCs配额政策可能松动的官方言论;2. 竞争对手发动非理性的价格战;3. 第四代制冷剂成本出现断崖式下跌。

评级结论:窄护城河。 它的护城河异常坚固,但宽度很“窄”,因为它高度依赖于“生产配额”这一单一且外部的政策因素。这不同于那些由技术、品牌或网络效应构成的宽护城河。

🚦 财务体检灯

我们用三个关键指标,像体检一样给它的财务状况打分。

证据锚: 财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

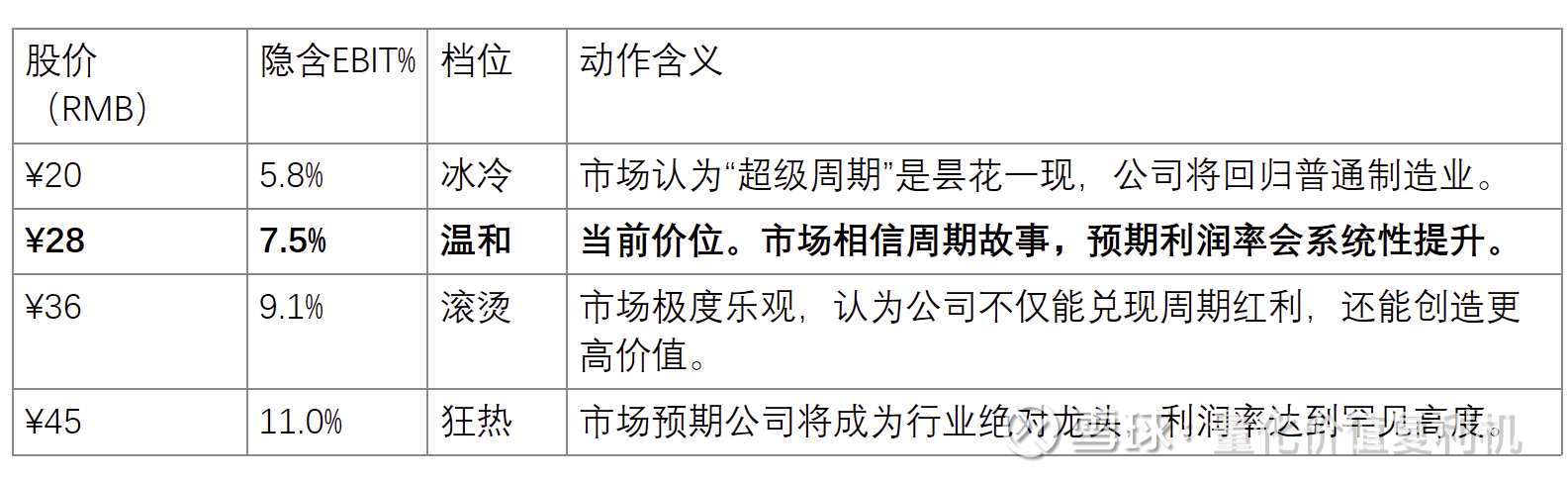

📈 估值热度表

当前的价格,到底隐含了市场怎样的预期?下表通过反向DCF模型,计算了不同股价水平背后,市场认为公司未来能达到的“稳态营业利润率(EBIT%)”。

如果你和我一样,认为在正常情况下,公司的长期常态 EBIT% 约在7.5% - 8.5%,那么当股价进入“滚烫”区间时,就意味着最乐观的剧本已经被提前定价,需要警惕“利好出尽”的风险。

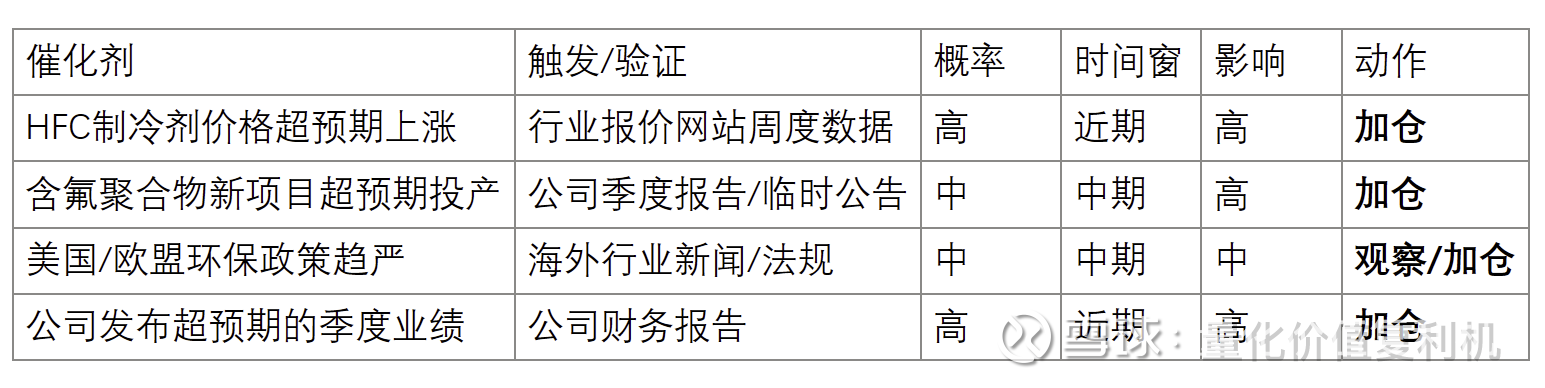

正面催化剂

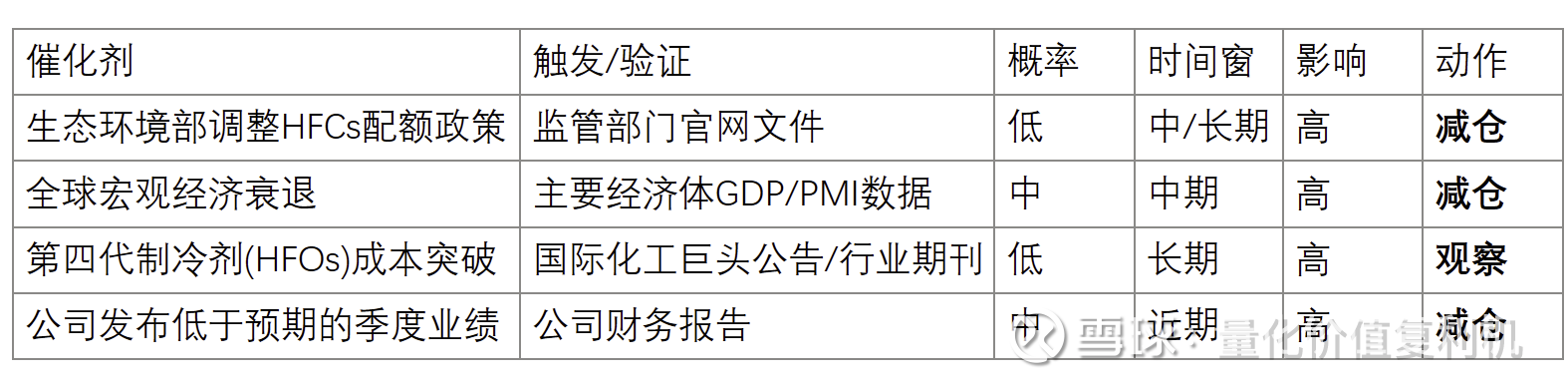

🔴 负面催化剂

🧠 投资者常见问答

Q1:永和股份到底在赚谁的钱? A:它主要赚下游空调和汽车制造商的钱,更准确地说,是赚取了一份由国家政策赋予的“稀缺溢价”。因为供给被限制,下游厂家为了保证生产,不得不接受更高的价格。

Q2:为什么那个157天的“CCC”指标如此关键? A:因为对于制造业来说,现金流就是生命线。CCC过长,就像一个人的“回血”速度很慢,即使账面很赚钱,也容易因为资金周转不灵而陷入困境。它直接影响了利润的质量和公司的抗风险能力。

Q3:公司大力投资的“含氟聚合物”新业务,和制冷剂有什么不一样? A:制冷剂是公司的“现金牛”业务,受配额保护,稳定收割利润。而含氟聚合物是公司的“未来之星”业务,它不受配额限制,天花板更高(应用于新能源、5G等),但需要面对完全市场化的竞争,更考验公司的技术和成本控制能力。这是从“躺赢”到“拼刺刀”的转变。

Q4:作为散户,我怎么自己验证公司的基本面? A:两手抓:1. 高频看价格:每周关注一次百川盈孚等网站上的R32等主流制冷剂报价。2. 低频读财报:每个季度花半小时阅读公司发布的季报,重点关注“氟碳化学品”的毛利率变化,以及“在建工程”中新项目的进度说明。

Q5:说了这么多,现在到底算便宜吗? A:只能说,现在的价格是“合理的”。它反映了市场对“配额带来利润增长”这一剧本的普遍认同。它不贵,因为更乐观的“超级周期持续+新业务成功”的剧本还没被完全定价。它也不便宜,因为政策风险和现金周转慢的短板,理应获得一个估值折扣。

Q6:出现什么信号,我才更有把握这是个好机会? A:两个信号同时出现:1. 公司连续两个季度的财报显示,制冷剂业务毛利率稳定在30%以上。2. 公司正式公告新项目一期顺利投产,并开始贡献收入。这标志着公司的盈利能力和未来成长性都得到了验证。

🎯 结语

一句话总结: 永和股份是一张由政策驱动的、确定性较高的“盈利彩票”,当前的价格兑现了市场对它“中奖”的预期,但对它能否“连中大奖”(新业务成功),还持观望态度。

关键触发点清单: 当【制冷剂价格维持高位】且【新项目贡献显著利润】并【现金转换周期改善】→ 公司将进入真正的“戴维斯双击”重估窗口。

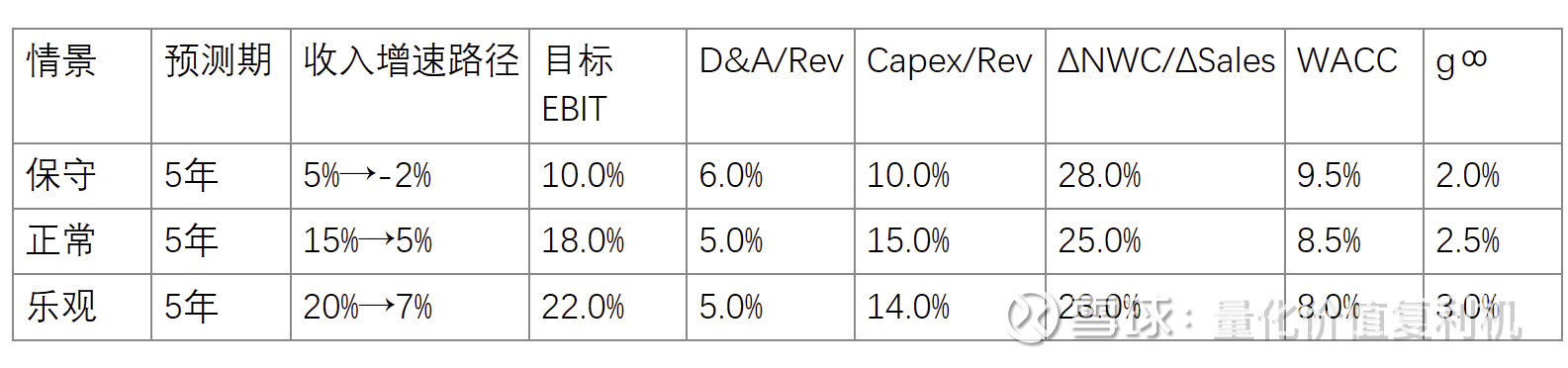

📓 附录|三情景估值故事 + 参数 + EPS

如何使用: 先读懂三种可能性(故事线),再看支撑这些故事的关键数据假设(参数表),最后看这些假设下,未来五年每股能赚多少钱(EPS路径)。

情景与概率

保守情景 (25%):护城河被击穿。监管政策意外调整,侵蚀了配额的定价权;或者全球经济衰退,需求严重萎缩。公司的新项目投资回报率低下。

正常情景 (50%):护城河有效。配额制度在未来3-5年内有效支撑了产品价格和利润率,“超级周期”如期兑现。新项目也取得了不好不坏的平均回报。

乐观情景 (25%):护城河加宽。超级周期不仅兑现,而且强度和长度超出预期。同时,公司的新材料项目大获成功,成为强劲的第二增长引擎,实现了“周期+成长”的双轮驱动。

DCF关键参数表

EPS 预测假设(摘要)

保守: 收入增长乏力,利润率被迅速打回原形,成本控制失效。

正常: 收入稳定增长,利润率在周期高位维持数年后缓慢回落,体现出一定的经营杠杆。

乐观: 收入增速和利润率双双超预期,且维持在高位的时间更长,经营效率显著提升。

EPS 结果表(单位:元)