深陷泥潭的“隐形冠军”?光伏价格战下的横店东磁,是价值洼地还是陷阱?

深陷泥潭的“隐形冠军”?

光伏价格战下的横店东磁,是价值洼地还是陷阱?

本文将完整拆解公司的价值,并讨论如何验证你的判断。

🎯 一分钟读懂

业务模式: 一家“磁材印钞机 + 光伏逆周期选手 + 锂电小巨人”的三合一选手,用高利润的传统业务支撑着新能源业务的规模扩张。

最大卡点: 占收入近6成的光伏业务,正深陷行业性的产能过剩与价格战泥潭,严重压制了公司的整体盈利能力和估值水平。

估值热度: 当前股价比较悲观,其隐含的盈利预期甚至低于最保守的熊市情景,市场几乎没有为任何潜在的行业复苏或公司超额表现定价。

观察清单: 核心观察光伏组件价格能否企稳回升(关键阈值:连续2个月环比不再下跌);以及磁材业务在新兴领域(AI服务器/机器人)的订单能否持续放量。

📌 公司做什么 & 为什么重要

在深入财务之前,我们先用三段话搞明白,这家公司到底是干什么的,它的生意经又是怎么念的。

首先,横店东磁的业务可以看作一个“三条腿走路”的组合:磁性材料是“利润基石”,光伏产品是“营收引擎”,锂电池则是“增长先锋”。这三种业务看似不相关,但都踩在了能源转换和电子信息产业的核心节点上。磁材是电机、电感等一切电子设备的心脏部件;光伏和锂电则是能源革命的两大主角。可以说,横店东磁的业务版图,深度嵌入了现代工业的“水电煤”。

其次,这套组合的商业模式,就像一个“收租金的老房东”+“开连锁超市的实干家”。磁材业务好比这位老房东,凭借几十年来积累的技术和规模,在全球市场拥有强大的话语权,向各大厂商(如博世、松下)收取稳定且利润丰厚的技术“租金”。而光伏业务则像连锁超市,规模巨大,通过遍布全球的工厂和销售网络,以规模和效率在激烈竞争中抢占市场份额,赚取相对微薄但积少成多的利润。公司正是用“老房东”赚来的丰厚现金流,去支持“超市”的逆势扩张和升级改造。

那么,为什么横店东磁能在这些竞争激烈的行业里站稳脚跟?因为它在关键环节有“杀手锏”。在磁材领域,它是全球最大的铁氧体磁材生产商,拥有近乎垄断的规模优势和技术专利,被誉为“中国磁都”。在光伏领域,当国内同行在低价市场“内卷”时,它早已凭借卓越的品牌口碑和产品认证,在对品质要求极高的欧洲、日韩分布式市场(如户用屋顶)站稳了脚跟,这部分市场提供了宝贵的品牌溢价和利润缓冲。

小贴士:什么是分布式光伏?简单说,就是安装在千家万户屋顶或工厂顶棚的小型光伏系统。相比于戈壁滩上的大型集中式电站,分布式光伏的客户更看重品牌、质量和长期可靠性,而非单纯的价格,因此是利润更丰厚的“利基市场”。

💰 经济发动机 & 单元利润

这一段,我们将深入公司的“发动机舱”,看看它的利润到底从哪来,现金又是如何流转的。这对于判断公司的“赚钱能力”至关重要。

1) 收入与毛利通道

公司的收入和利润来源极不均衡,这是理解其估值的第一个关键。

光伏产品: 贡献了约 60% 的收入,但毛利率只有 18.7%,是典型的“营收担当,利润小弟”。2024年,该业务销量暴增73%,收入却因价格暴跌而下滑13%,可见其面临的巨大压力。

磁性材料: 只占约 20% 的收入,却拥有高达 27.3% 的毛利率,是公司名副其实的“利润奶牛”。

锂电池: 贡献约 13% 的收入,毛利率最低,为 12.7%,但处于快速成长期,是未来的看点。

结论:公司的利润安全垫,很大程度上依赖于高毛利的磁材业务。评估公司价值时,必须将光伏的“周期性”和磁材的“稳定性”分开看待。

2) 单元利润与现金回笼的关键杠杆

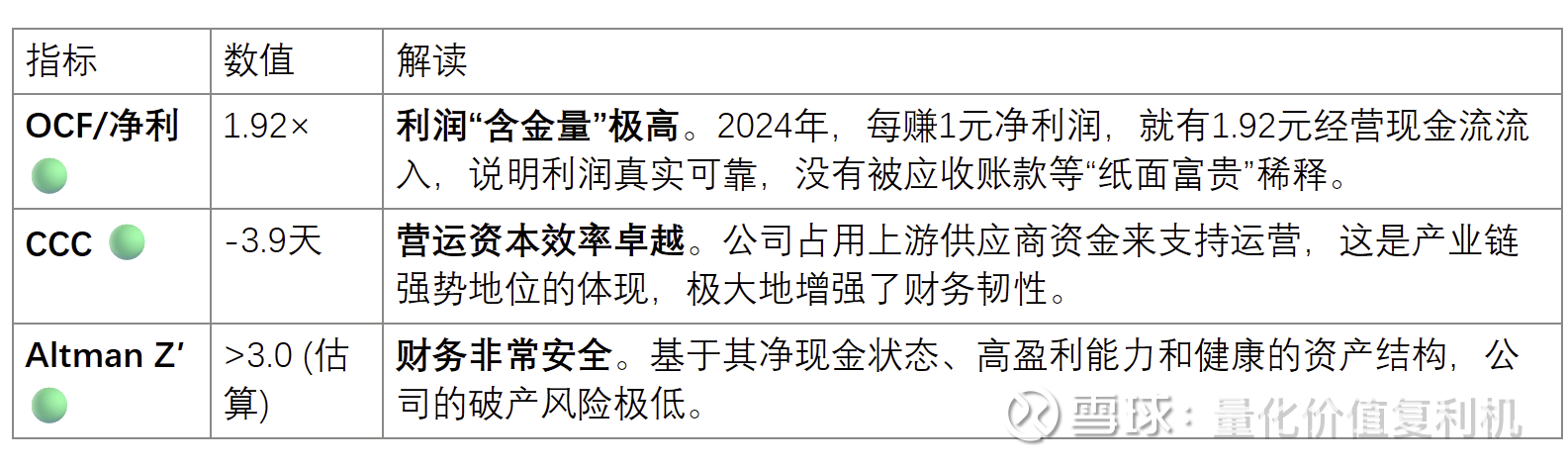

要衡量一家制造企业的真实运营效率,不能只看利润表,现金转换周期 (Cash Conversion Cycle, CCC) 是一个更犀利的指标。

术语三联动:现金转换周期 (CCC)

白话解释: 从你付钱买原材料,到你卖出产品收回现金,中间需要多少天。这个天数越短越好,如果是负数,那就太棒了。

为何重要: CCC为负,意味着公司“空手套白狼”——它收回客户货款的时间,比支付给供应商货款的时间还要早。这说明公司在产业链上有极强的话语权,可以用供应商的钱来支持自己的运营,极大地提高了资金效率,降低了融资成本。

怎么观察: 在财报中找到“应收账款周转天数 (DSO)”、“存货周转天数 (DIO)”和“应付账款周转天数 (DPO)”。CCC = DIO + DSO - DPO。

横店东磁2024年的CCC是惊人的 -3.9天 。这意味着它的经营活动不仅不占用现金,反而能产生现金。这主要归功于其高达 132天 的应付账款周转期,背后是其作为行业龙头的强大供应链议价能力。这是公司经济引擎中最值得称道的一环。

3) 读者可操作的观察 → 判断

作为普通投资者,我们可以通过观察以下三个可量化的信号,来判断公司的基本面是否正在发生质变:

若【光伏组件主流报价连续2个月企稳】且【公司季度毛利率环比提升≥1个百分点】→ 价格战边际缓解,进入“估值修复”窗口。

若【公司公告在AI服务器/机器人领域获得亿元级磁材器件定点项目】→ 新增长曲线得到验证,应视为“价值重估”信号。

若【季度财报中应付账款周转天数(DPO)跌破100天】→ 供应链强势地位可能松动,需警惕其现金流优势减弱。

🛡️ 护城河(四维深描 + 侵蚀信号)

一家公司的长期价值,取决于其护城河的深度和持久性。横店东磁的护城河并非单一来源,而是一个组合。

1) 结构优势(规模与全球化布局)

作为全球最大的铁氧体磁材生产商,公司拥有绝对的规模优势,这直接转化为成本优势和对上游的议价能力(负CCC就是证明)。更重要的是,其“扎根横店,布局全球”的战略,在中国、越南、印尼、泰国等地均设有生产基地 ,这在当前地缘政治和贸易壁垒高企的背景下,构成了独特的“反脆弱”结构优势,能灵活应对各国的关税政策。

2) 技术与认证(知识产权与准入门槛)

公司拥有超过1800项有效专利和一支3000多人的研发团队 。其磁材技术多次获得国家级科技奖项。在光伏领域,组件产品通过了TÜV、EUPD等一系列严苛的国际认证 ,这些认证是进入欧美等高端市场的“通行证”,构成了对新进入者和低端竞争者的高门槛。

3) 客户锁定与履约(更换成本与战略合作)

对于标准化的光伏组件,客户更换成本较低。但对于磁材器件业务,公司与博世(Bosch)、松下(Panasonic)、美的等全球500强企业形成了战略合作伙伴关系 。这些合作往往涉及深度参与客户的产品设计和验证周期,一旦进入其供应链体系,客户的更换成本极高,从而锁定了长期且稳定的订单。

4) 品牌与信用(口碑溢价)

在欧洲、日本等成熟的分布式光伏市场,横店东磁(DMEGC)的品牌享有较高的声誉和市占率 。这使得其产品能够获得一定的“品牌溢价”,在行业价格战中保有一定的利润空间,这是其光伏业务虽身处“红海”却依然能保持盈利的关键。

侵蚀信号(Early warnings):当前最明显的侵蚀信号是光伏板块的利润率持续受压。尽管公司有品牌和渠道优势,但在全行业非理性杀价的背景下,其护城河的防御能力正在经受严峻考验。若长期无法恢复利润率,将损害公司的价值创造能力。

评级结论:窄护城河。 理由:公司在磁材领域的优势接近“宽护城河”,但占收入大头的光伏业务竞争格局恶劣,拉低了整体护城河的评级。公司有能力在未来十年获取超额利润,但面临的行业不确定性较大。

🚦 财务体检灯

我们通过三个核心指标,快速扫描公司的财务健康状况。

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

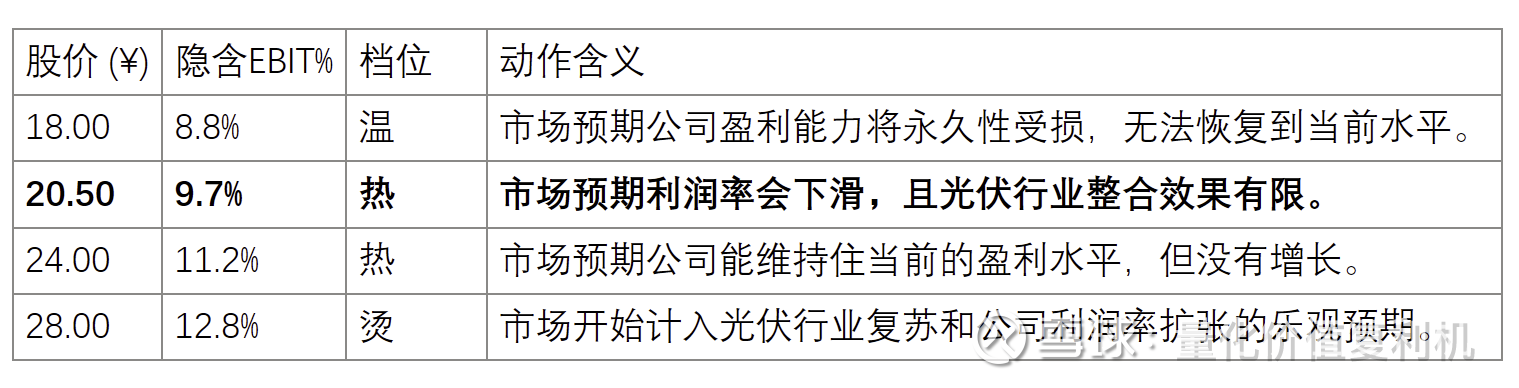

📈 估值热度表

股价是市场对公司未来预期的投票器。我们可以通过“逆向DCF”来测算,当前不同价位分别“赌”的是公司未来怎样的盈利能力。

下表基于基准WACC(9%)和永续增长率(3%)等参数,反推出不同股价所隐含的、公司在5年后需要达到的“目标EBIT率”(息税前利润率)。

如果你认同我们对公司的分析,即“常态EBIT率≈11.5%”,那么当前价位落在“热”档,意味着市场的悲观预期可能过度,为价值判断提供了空间。

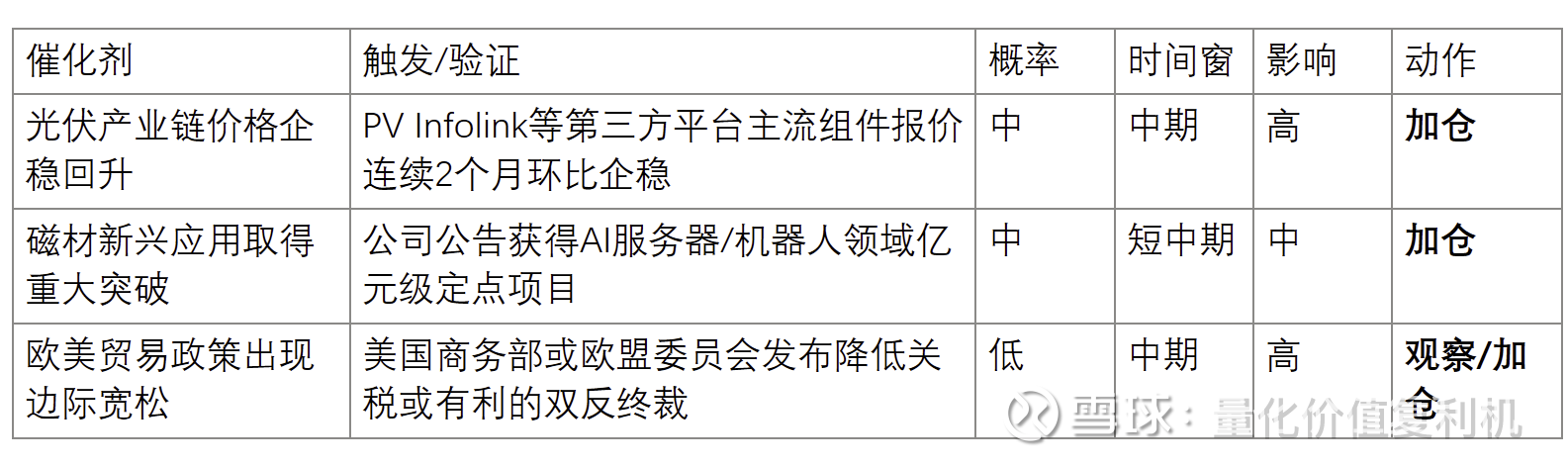

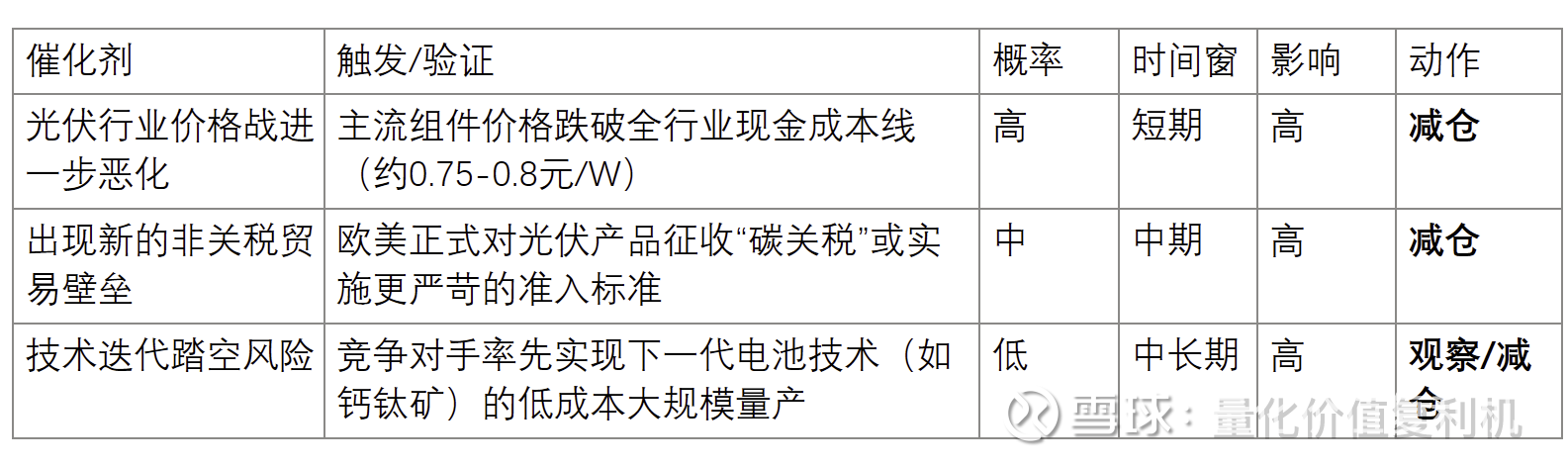

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:横店东磁到底靠什么赚钱?

A: 记住这个组合:用高利润的磁材业务(利润中心),赚取稳定现金流;然后投入到大规模的光伏业务(收入中心)去抢占市场份额;同时培育高增长的锂电业务(未来中心)。它赚的是“传统技术的钱”和“新能源规模的钱”。

Q2:为什么光伏行业现在这么惨?

A: 主要是前几年行业太赚钱,吸引了大量资本涌入,导致产能严重过剩。现在是“供给远大于需求”,大家只能通过降价来抢订单,行业进入了“洗牌期”。横店东磁因为有海外高端市场和磁材业务的利润支撑,所以日子比纯光伏企业好过一些。

Q3:它的磁材业务是“夕阳产业”吗?

A: 不是。虽然家电、传统汽车等领域需求饱和,但新能源汽车、AI服务器、机器人等新兴产业对高性能磁材的需求正在爆发。公司正在积极卡位这些新市场,这部分业务反而是未来的重要增长点。

Q4:财报看起来很健康,有什么隐藏的风险吗?

A: 主要风险不在资产负债表,而在利润表。公司的财务状况(净现金)非常健康,几乎没有破产风险。最大的风险是,占收入大头的光伏业务,其利润率可能在未来1-2年内持续受到行业价格战的压制,从而“拖累”整体的盈利增长。

Q5:我现在怎么自己验证它到底便不便宜?

A: 最简单、最核心的指标,就是去跟踪光伏组件的价格。你可以每周或每月搜索“PV Infolink 价格”,观察主流型号(如TOPCon组件)的价格走势。如果价格连续企稳甚至反弹,说明行业最坏的时候可能过去了,公司的估值修复就有了最强的基本面支撑。

Q6:出现什么信号,我才更有把握?

A: 当你看到光伏组件价格企稳(不再下跌),同时在公司季度财报里看到光伏业务的毛利率环比提升,这两个信号叠加,就是公司基本面迎来拐点的最强证据。

🎯 结语

一句话总结:横店东磁是一家财务极其健康、拥有稳定利润来源的“隐形冠军”,其价值正被光伏行业的极端悲观情绪暂时掩盖。

关键触发点清单:当【光伏组件价格连续企稳】且【公司季度毛利率环比提升】并【磁材新应用订单持续落地】→ 公司大概率将进入“价值与估值双击”的重估窗口。

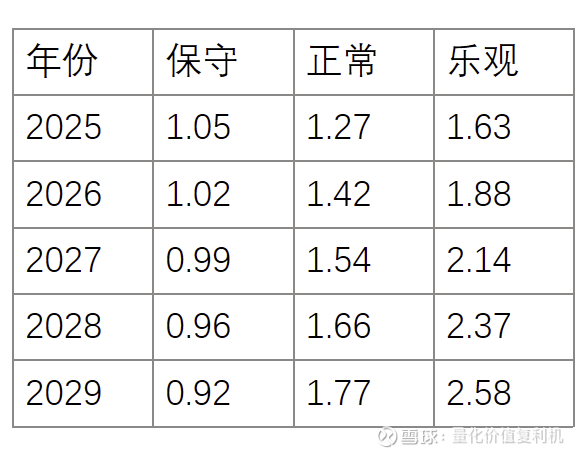

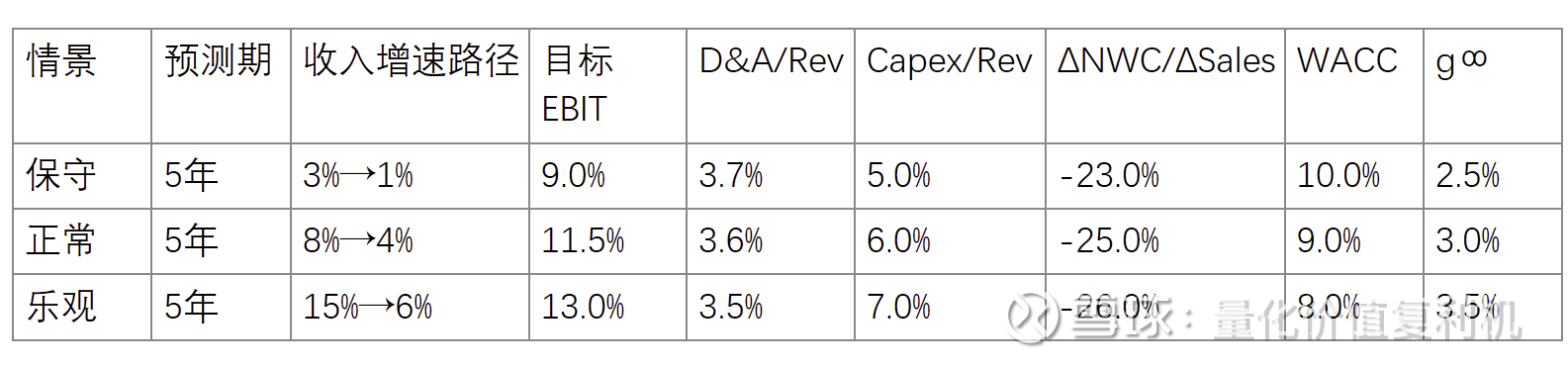

📓 附录|三情景估值故事 + 参数 + EPS

如何使用:先理解每个“故事线”代表的未来可能性,再看其对应的关键财务“参数”,最后观察预测出的“每股收益(EPS)路径”。

情景与概率

保守 (25%):“价值陷阱”故事线。光伏行业的“内卷”是结构性的,价格战长期持续。贸易壁垒进一步恶化,公司的海外优势被削弱。磁材业务的增长无法弥补光伏的利润下滑,公司陷入增收不增利的困境。

正常 (50%):“穿越周期”故事线。光伏行业在未来1-2年内完成洗牌,供需关系恢复正常。公司凭借其规模、技术和全球化优势,稳固了市场地位,利润率温和复苏。磁材和锂电业务稳定增长,公司重回稳健增长轨道。

乐观 (25%):“王者归来”故事线。行业洗牌速度超预期,公司作为剩者为王,市场份额和利润率双双提升。同时,磁材业务在AI、机器人等新赛道大获成功,成为新的增长引擎,公司迎来戴维斯双击。

DCF关键参数表

EPS 预测假设(摘要)

保守: 营收近乎停滞,毛利率持续下滑,为保利润削减研发,停止股票回购。

正常: 营收温和增长,毛利率逐步修复,研发投入保持稳定,继续实施年度股票回购。

乐观: 营收强劲反弹,得益于规模效应和经营杠杆,毛利率显著扩张,加大研发和回购力度。

EPS 结果表(单位:元)