龙头寒冬下的“黄金坑”?江瀚新材的周期反转赌局

$江瀚新材(SH603281)$ 一文读懂这家化工“小巨人”的护城河、财务真相与估值密码

🎯 一分钟快速看懂

他是谁? 江瀚新材(603281.SS)是全球功能性硅烷行业的隐形冠军,产品被誉为“工业味精”,是轮胎、新能源、半导体等领域不可或缺的高性能材料助剂。

卡点在哪? 公司正身处一轮剧烈的行业下行周期,产品价格大幅下跌导致利润缩水。此外,超过一半的收入依赖出口,使其暴露在地缘政治和贸易政策风险之下。

估值贵吗? 当前股价已经消化了行业寒冬的悲观预期,市场并未给未来的任何复苏迹象定价。

盯住这几点:

毛利率拐点:连续两个季度毛利率环比提升,是行业见底的最强信号。

新项目投产:密切关注公司“电子级新材料”项目的建设和客户认证进展,这是决定其能否“二次成长”的关键。

📌 公司做什么 & 为什么重要

简单来说,江瀚新材做的是一门“强强联合”的生意,它生产一种特殊的化学“胶水”,让两种本来“八字不合”的材料(比如橡胶和二氧化硅)能够紧密结合,从而创造出性能更优的新材料。

业务链条:从石头到“工业味精” 公司的业务模式可以概括为「关键原料自产 → 核心产品合成 → 赋能终端应用」的垂直一体化链条。它从上游的金属硅(可以理解为沙子的提纯物)出发,通过复杂的化学反应,制造出核心原料“三氯氢硅”,再进一步合成出上百种不同规格的功能性硅烷产品。

价值创造:好比给轮胎加“维生素” 这套商业模式的核心价值在于赋能升级。想象一下新能源汽车的轮胎,既要耐磨,又要降低滚动阻力来提升续航。江瀚新材的含硫硅烷就像“维生素”,能让轮胎里的橡胶和二氧化硅填料完美“牵手”,制造出的“绿色轮胎”就能同时满足这两个苛刻要求。公司通过这种方式,深度嵌入到下游客户的产品创新中,创造了不可替代的价值。同时,公司在生产中实现了“氯元素闭路循环”,把废料变为原料,这不仅环保,更是实打实的成本优势。

核心优势:两张王牌 在功能性硅烷这个领域,江瀚新材有两张王牌:一是向上游延伸,自己掌握了最关键的原材料“三氯氢硅”的生产能力,二是向下游锁定,与米其林、固特异等全球十大轮胎巨头建立了难以撼动的战略合作关系。

小贴士: 什么是功能性硅烷?你可以把它理解成一个“双面胶”分子,一头能粘住玻璃、金属这样的无机物,另一头能粘住塑料、橡胶这样的有机物。它是制造高性能复合材料的灵魂助剂,所以被称为“工业味精”。

💰 经济发动机 & 单元利润

要看懂一家公司怎么赚钱,就要拆开它的“经济发动机”。江瀚新材的发动机,核心是“规模化生产 + 成本控制”。

1) 收入与毛利通道

公司的收入公式非常简单:收入 ≈ 功能性硅烷销量 × 平均售价。

量价关系:近两年,公司正上演一出“以量补价”的戏码。2024年,销量增长了12.19%,但产品均价大幅下跌,导致总收入反而微降2.69%。进入2025年上半年,量价齐跌,收入同比下降了19.53%。这表明,公司正处于行业周期的低谷。

成本结构:公司的成本大头是直接材料,占到总成本的72%。这意味着,原材料价格的波动会直接冲击公司的毛利率。这也是为什么公司要花重金(IPO募资)去自建三氯氢硅产能,目的就是把成本的“命门”牢牢抓在自己手里。

2) 单元利润与现金回笼的关键杠杆

高附加值产品是利润核心:公司管理层在交流中透露了一个关键信息——占收入约15%的高端产品,贡献了超过50%的利润。这意味着,公司的盈利能力并非来自大路货,而是来自那些技术含量高、客户认证壁垒高的特种产品。这是公司穿越周期的关键。

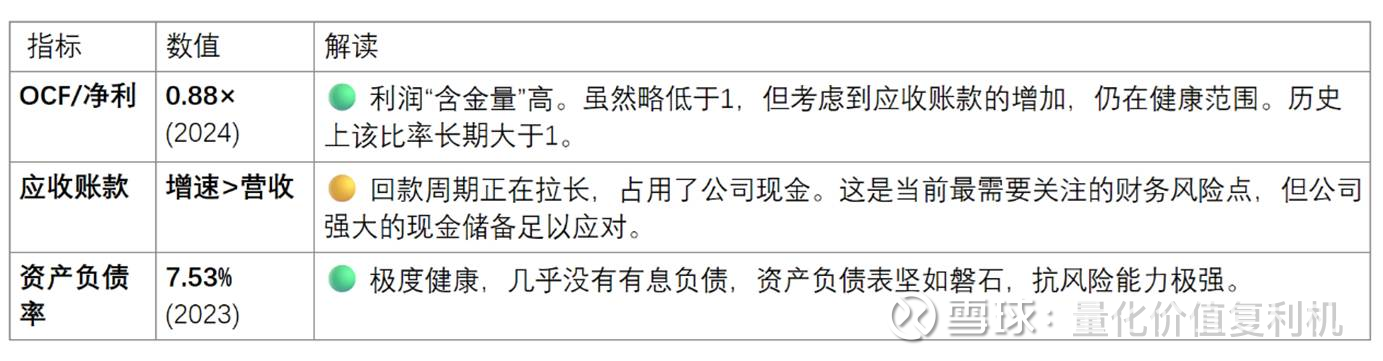

现金转换能力:公司的经营现金流一直很健康,历史上大部分时间都高于净利润,说明赚到的都是真金白银。但近期有一个值得警惕的信号:应收账款正在增加。2024年应收账款同比增长了17.5%,公司解释是地缘政治导致出口账期拉长。这会侵蚀公司的现金流,需要密切关注。

3) 读者可操作的观察 → 判断

普通投资者不需要钻研复杂的化工原理,盯住以下三个可量化的信号,就能大致判断公司的基本面拐点:

若【毛利率连续两个季度环比提升】 → 表明行业价格战趋缓,公司盈利能力开始修复,这是最重要的右侧信号。

若【百川盈孚等第三方平台的功能性硅烷(如KH-550)报价持续上涨超过15%】 → 意味着行业景气度反转得到市场验证,公司将直接受益。

若【公司公告“电子级新材料项目”获得关键客户认证或开始量产】 → 意味着公司第二增长曲线启动,估值逻辑将从“周期股”向“成长股”切换,进入“重估窗口”。

🛡️ 护城河:四维深描 + 侵蚀信号

江瀚新材的护城河并非坚不可摧的“宽护城河”,但它足够深,足以帮助公司在行业洗牌中生存下来并变得更强。

1) 结构优势:垂直一体化的成本壁垒

公司的核心护城河在于其对关键原材料三氯氢硅(TCS)的垂直整合。这不仅降低了成本,更重要的是获得了供应链的稳定性和自主权,使其在原材料价格剧烈波动时,比竞争对手有更大的缓冲空间。在2023-2024年的行业寒冬中,当竞争对手毛利锐减甚至亏损时,江瀚新材依然能维持30%以上的毛利率,这就是最直接的证据。

2) 技术与认证:嵌入标准的无形资产

公司手握65项发明专利,并参与了16项国家及行业标准的制定。这意味着,在某些领域(如绿色轮胎用硅烷),江瀚新材的产品标准就是事实上的行业标准。这构成了强大的技术壁垒。

3) 客户锁定:高昂的“分手”成本

对于下游的全球巨头(如轮胎、复合材料企业)而言,更换功能性硅烷供应商是一项成本极高、风险极大的决策。因为这不仅涉及漫长的产品测试和认证周期(如汽车行业的IATF 16949认证),甚至可能影响其最终产品的性能和安全。因此,一旦合作关系确立,客户粘性极强。公司披露,其核心重点客户流失率为零。

4) 品牌与信用:久经考验的履约能力

在化工行业,稳定的供货能力和可靠的产品质量是赢得客户信任的基石。江瀚新材作为全球最大的功能性硅烷供应商之一,其规模本身就是一种信用背书,保证了其在供应链中的履约能力。

侵蚀信号(Early warnings):

毛利率差收窄:与主要竞争对手(晨光新材、宏柏新材)的毛利率差距连续缩小至5个百分点以内。

大客户流失:年报中披露前五大客户名单出现重大变化或收入贡献度异常下降。

研发投入下滑:研发费用占收入比重连续两年低于3%。

评级结论:狭窄但持久 之所以是“狭窄”的,因为它无法完全抵御整个化工行业的强周期性冲击;之所以是“持久”的,因为其基于成本结构和客户绑定的优势,在可预见的未来很难被竞争对手快速复制。

🚦 财务体检灯(红黄绿)

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体报道仅作分析线索参考。

📈 估值热度表

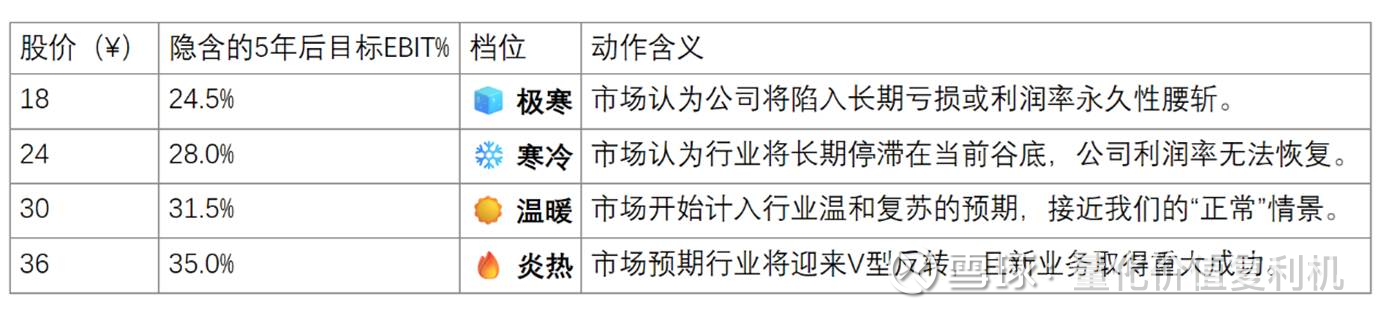

我们可以通过“逆向DCF”来测算当前不同股价水平背后,市场到底押注了公司怎样的长期盈利能力。

我们的基准情景(正常)假设公司长期EBIT利润率将恢复至 30% 左右。因此,当股价处于¥24附近或以下时,意味着市场预期比我们的基准情景还要悲观,有可能存在低估机会。

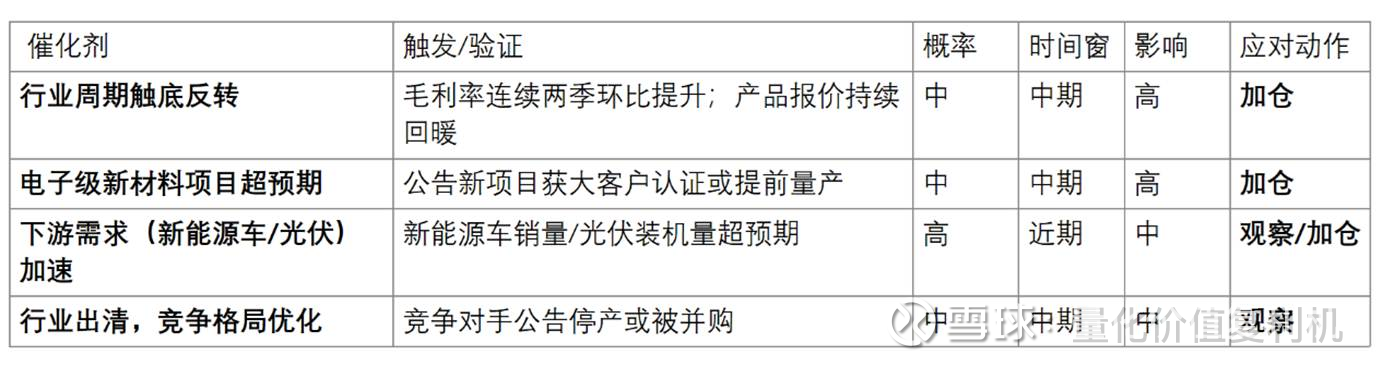

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:江瀚新材到底是干嘛的?赚的辛苦钱还是技术钱? A:两者都有。它既有大规模生产带来的“辛苦钱”属性,更有通过研发和客户认证赚“技术钱”的能力。它的核心价值在于,通过技术让基础材料的性能“更上一层楼”,尤其是在新能源车轮胎、光伏组件这些高增长领域。

Q2:为什么这两年股价和利润跌得这么惨? A:主要是因为强周期性。功能性硅烷的价格在2021-2022年涨上了天,吸引了大量资本涌入扩产。随后全球经济放缓,需求萎缩,导致严重的供过于求和价格战。江瀚新材作为行业龙头,无法独善其身。

Q3:那个“三氯氢硅护城河”到底有多厉害? A:非常厉害。你可以把它理解为“我的面粉比别人便宜”。三氯氢硅是做“面包”(功能性硅烷)的关键面粉,它的价格被光伏行业搅得天翻地覆。当别人高价抢面粉时,江瀚新材的自有工厂能稳定地产出廉价面粉,成本优势巨大,所以别人亏钱时它还能赚钱。

Q4:作为散户,我怎么自己跟踪公司有没有好转? A:盯住两个最简单的指标:1. 公司季报里的“毛利率”,看它是否开始环比回升;2. 第三方化工网站(如百川盈孚)上功能性硅烷(例如KH-550型号)的公开报价,看价格走势是否形成底部反转。

Q5:现在这个价格算便宜吗? A:从估值热度表来看,当前股价隐含了悲观的预期。如果你相信化工行业终将复苏,江瀚新材的龙头地位和成本优势能让它活下来并活得更好,那么现在的价格很可能处于低估区间。但这需要耐心等待行业春天的到来。

Q6:什么信号出现,我买入的确定性会更高? A:毛利率连续两个季度环比提升。这个信号意味着最坏的阶段(价格战最激烈、成本最高企)已经过去,公司的盈利能力进入右侧回升通道,确定性会大大增强。

🎯 结语:等待春天的“幸存者”

一句话总结:江瀚新材是一家在行业寒冬中,凭借其垂直一体化的成本优势和高客户粘性,依然能够坚守盈利的“幸存者”;其当前估值已过度计入了严冬的悲观,正在等待周期反转的信号。

关键触发点清单:当【毛利率连续两季环比提升】且【海外主要经济体PMI重回扩张区间】并【公司公告电子级新材料项目取得实质性进展】→ 公司可能进入业绩与估值的“戴维斯双击”重估窗口。

📓 附录|三情景估值故事 + 参数 + EPS

如何使用:每一套估值参数背后,都是一个关于公司未来的“故事”。先理解每个故事的逻辑,再看具体的财务预测。

情景与概率

保守 (30%):“价值陷阱”故事线。行业下行周期比预期更长,价格战常态化。海外贸易壁垒增加,新项目贡献寥寥。公司依靠成本优势艰难维持微利,但成长性逻辑被证伪。

正常 (50%):“王者归来”故事线。行业在2025年后逐步复苏,落后产能被淘汰。江瀚新材凭借其护城河扩大市场份额,新项目按计划投产并贡献利润,公司重回稳健增长轨道。

乐观 (20%):“戴维斯双击”故事线。全球新能源革命加速,需求超预期爆发,行业迎来V型反转。同时,公司的电子级材料项目大获成功,迅速成为新的利润支柱,公司实现“周期+成长”的双轮驱动。

DCF关键参数表

EPS 预测假设(摘要)

保守:毛利率在28-29%的低位徘徊,为控制成本研发投入占比降至3.0%,股票回购力度减弱。

正常:毛利率逐步恢复至33%,研发投入维持在3.4%左右,公司继续以每年1%的速度回购股票。

乐观:毛利率因产品结构优化和周期反转,回升至38%的高位,公司加大研发投入和股票回购力度。

EPS 结果表 (单位:元)