福斯特 - 隐形化工平台 vs 周期绞肉机

杭州福斯特 |隐形化工平台 vs 周期绞肉机

—— 不只是“卖膜的”,更是“光伏组件的保护神”

🎯 一分钟读懂

业务: 全球光伏胶膜寡头(市占率~50%),本质是自制设备+化工配方+全球产能的化工工程平台,正孵化电子材料第二曲线。

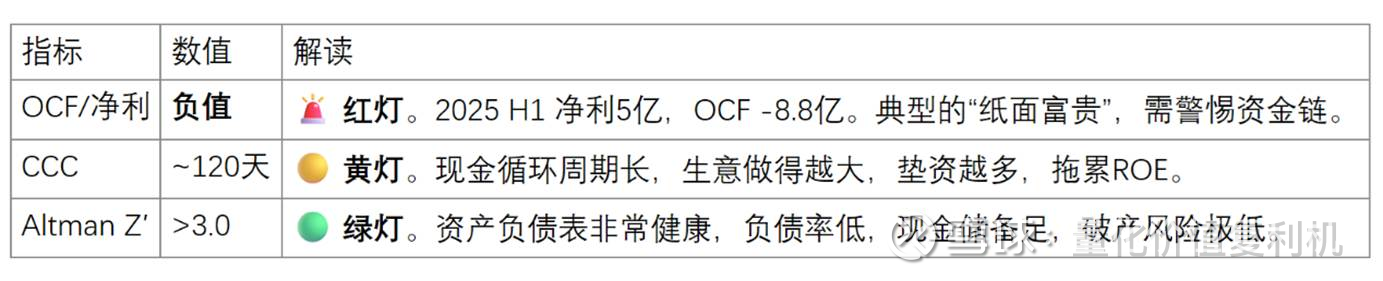

短板: 现金流失血(2025 H1 经营性现金流 -8.8亿),为下游组件巨头垫资(应收账款/票据占净资产42%),海外高毛利面临关税归零风险。

估值: 现价 (约~14元) 已计入温和复苏预期(隐含终值EBIT率需回升至10%),若行业持续内卷(EBIT停在6%),内在价值有腰斩风险。

观察清单:

经营性现金流 (OCF):必须转正。

毛利率差:需维持对二线厂商(海优、斯威克)5%以上的领先优势。

电子材料占比:能否突破8%成为新支柱。

📌 公司做什么 & 为什么重要

1) “光伏胶膜之王” + “电子材料新秀”

福斯特不直接发电,它是光伏组件的“保鲜膜”。公司核心产品是光伏封装胶膜(EVA/POE),营收占比超过90%。这层膜决定了组件能否在户外风吹日晒25年不坏。此外,公司正利用其精密的涂布技术,切入电子材料(感光干膜、FCCL),这块业务毛利更高,是未来的增长引擎。

2) 化工工程平台的赚钱逻辑

别看胶膜不起眼,它是个“技术+规模”的双重游戏。福斯特的杀手锏是自制设备。别人买标准产线,福斯特自己设计组装,设备成本低30-40%,折旧极低。这让它像一条“高效化工收费公路”:上游买入树脂,极低成本加工成膜,卖给组件厂。只要量大,就能在微利时代活下来,熬死对手。

3) 为什么它是行业“定海神针”

在光伏组件成本中,胶膜占比不高,但不可或缺且替换风险极大。一旦胶膜失效(发黄、脱层),整个组件报废。因此,下游巨头(晶科、隆基)不敢轻易换掉福斯特。这就是它的“银行可融资性”壁垒——用福斯特的膜,银行才敢给电站贷款。

小贴士:(e.g. “银行可融资性” = 你的产品是电站拿到贷款的通行证,因为银行信得过你能保质25年)。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

收入端: 靠量驱动。虽然单价随树脂价格波动(2024年跌了32%),但只要全球光伏装机增长,福斯特的出货量就在涨。

成本端: 树脂(EVA/POE)占成本76%,主要看陶氏、埃克森的脸色。福斯特的优势是规模采购权(拿货便宜)和自制设备(折旧低)。

毛利端: 行业内卷时,二线厂亏损(负毛利),福斯特还能维持 14-15% 的毛利,这就是它的生存底线。

2) 现金流的“阿喀琉斯之踵”

福斯特的痛点在于账期错配。

付钱快: 买树脂要给化工巨头现金或短账期。

收钱慢: 下游组件厂强势,用6个月的承兑汇票付款。

结果: 公司实际上在给全行业垫资。每多做10亿生意,就要垫进去3亿多流动资金。这导致扩张期经营性现金流经常为负,看着赚钱,兜里没钱。

3) 观察→判断(若…则…)

若【经营性现金流 (OCF) 连续 2 个季度转正】→ 垫资压力缓解,分红更安全,估值修复。

若【毛利率 跌破 12%】→ 技术溢价消失,沦为纯加工厂,警惕杀估值。

若【电子材料营收占比 ≥8%】→ 估值逻辑从“化工周期”向“半导体材料”切换,估值上台阶。

🛡️ 护城河(四维深描 + 侵蚀信号)

1) 结构优势(自制设备 + 全球布局)

自制设备:福斯特拥有自研设备能力,单线投资额远低于同行,折旧成本优势无法被简单复制。

海外产能:在泰国、越南建厂早,曾是规避关税的避风港(尽管现在面临新关税挑战,但仍比纯国内产能灵活)。

2) 技术与认证(配方 + 银行背书)

配方积淀:掌握抗PID、白色EVA、共挤POE等核心配方,能快速响应N型电池(TOPCon/HJT)对阻水性的更高要求。

可融资性:20年的实证数据是新进入者无法逾越的时间壁垒。

3) 客户锁定(深度绑定 + 供应安全)

供应保障:在树脂紧缺时(尤其是POE),只有福斯特能保证对晶科、隆基等巨头的稳定供货,这是供应链安全的基石。

4) 品牌与信用(剩者为王)

财务稳健:在同行(海优、赛伍)亏损甚至裁员时,福斯特保持盈利和分红,是客户眼中最不可能倒闭的供应商。

侵蚀信号(Early warnings):

毛利率差缩窄:如果福斯特与海优新材的毛利差小于 5%,说明成本优势被追平。

海外关税落地:美国对东南亚光伏关税若严格执行,福斯特海外高毛利将瞬间归零。

评级结论:宽护城河 (Wide Moat)。虽然行业内卷严重,但福斯特的成本和规模优势是结构性的,极难被颠覆。

🚦 财务体检灯

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

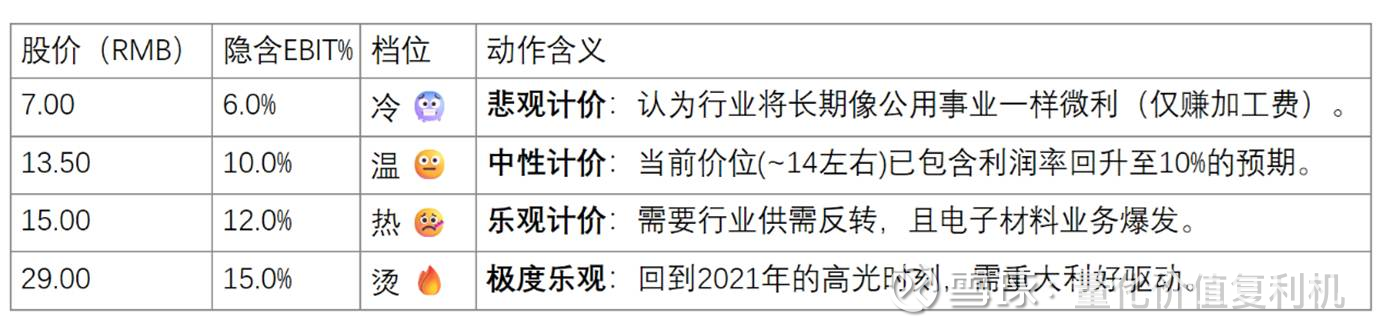

📈 估值热度表(价位→隐含EBIT%→动作含义)

我们用反向DCF推演,看看当前股价隐含了市场对未来5年(终值年)EBIT利润率的什么预期。(假设WACC=8.5%,永续增长=2%)

若你仅认同“常态 EBIT≈10%”,则当前14元上下的价格意味着复苏预期已完全计价,安全边际不足。

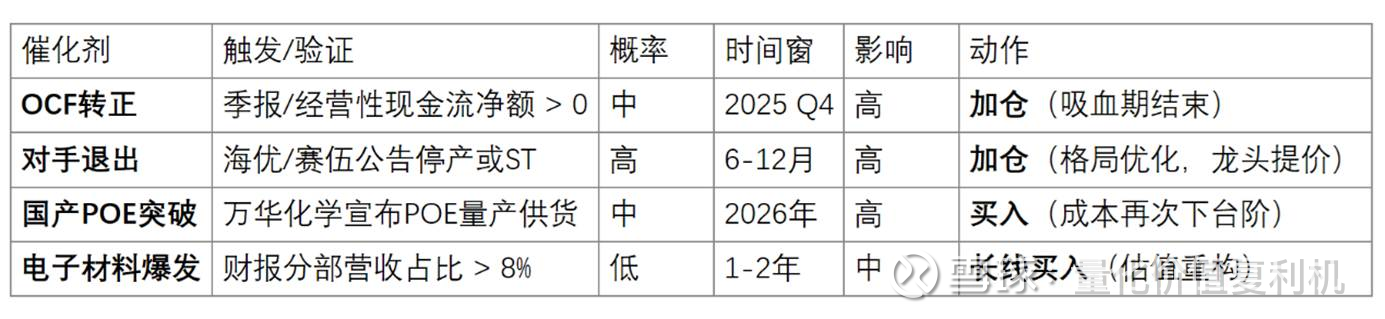

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:它到底赚谁的钱? A:赚的是“加工费”和“技术溢价”。把石油化工的树脂买回来,用自制设备极其高效地做成膜,再利用配方技术(比如N型胶膜)赚取比同行更高的利润。

Q2:为什么“OCF负值”这么吓人? A:因为这意味着公司在“借钱分红”或“消耗老本”。虽然福斯特家底厚(现金多),但长期入不敷出是不可持续的,必须看到现金流转正的信号。

Q3:美国关税对它影响多大? A:很大。福斯特的泰国/越南工厂是其高毛利来源(海外毛利~20% vs 国内~13%)。如果这部分产品被美国加税,不仅利润受损,这些海外工厂可能变成闲置资产。

Q4:我怎么自己验证它的成本优势? A:看财报里的“毛利率”。在行业最惨的时候(如现在),如果福斯特毛利是14%,而老二老三只有5%甚至负数,那就是最硬核的验证。

Q5:现在算便宜吗? A:不算便宜,算“合理”。现在的价格(~14元上下)已经假设它能从现在的低谷(6-7%利润率)恢复到常态(10%)。如果没有超预期的利好,这就只是个“持有”的价格。

Q6:什么信号出现我才更有把握? A:看到经营性现金流转正,或者听到主要竞争对手撑不住退出的消息。这时候,才是“剩者为王”逻辑兑现的时刻。

🎯 结语

一句话总结:福斯特是光伏行业的“化工收费站”,虽然现在收费站门口堵车(行业内卷)且路面塌陷(现金流差),但它依然是那条造价最低、最结实的收费站,只需等待车流恢复通畅。

关键触发点清单:当【经营性现金流转正】且【毛利率维持14%以上】并【电子材料占比提升】→ 进入“重估窗口”。

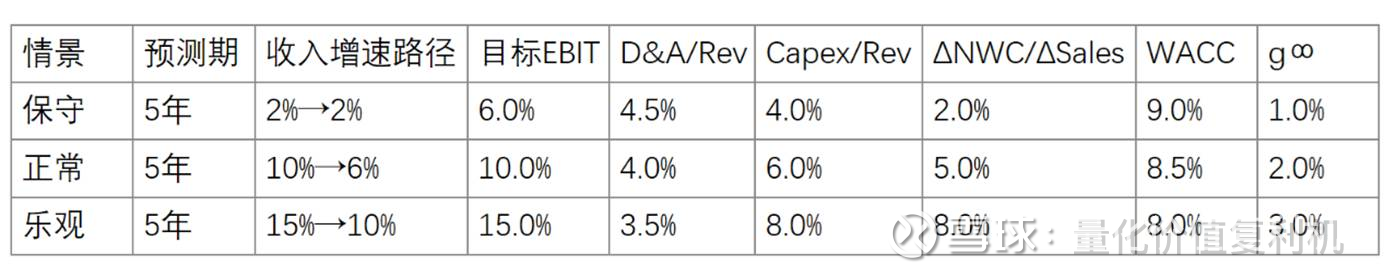

📓 附录|三情景估值故事 + 参数 + EPS

情景与概率

保守(30%):内卷陷阱。光伏胶膜彻底沦为大宗商品,价格战无休无止。海外产能因关税失效。公司仅能维持微利,不再扩产。

正常(50%):周期复苏(基准)。2026年产能出清,供需平衡。毛利率回升至历史常态(16%),电子材料贡献增量,公司继续作为分红奶牛。

乐观(20%):双轮驱动。POE树脂短缺导致N型胶膜量价齐升,AI需求引爆电子材料业务,估值向科技股靠拢。

DCF关键参数表

EPS 预测假设(摘要)

保守:营收停滞(2%通胀增长),毛利率锁死在12%,无回购,仅维持生存。

正常:营收恢复10%增长,毛利率回升至16%,每年0.5%股份回购抵消股权激励稀释。

乐观:营收高增15%,毛利率因产品结构优化升至20%+,每年1%激进回购。

EPS 结果表(单位:元)