58元的东方电缆:“完美定价”下的危险与机遇

58元的东方电缆:“完美定价”下的危险与机遇

解构海缆龙头:是“超级周期”的开始,还是“价值回归”的前夜?

🎯 一分钟读懂

业务画像:海陆双栖的工业集成商。左手是高毛利、高壁垒的“海缆”(Alpha,利润引擎),右手是稳现金、保开工的“陆缆”(Beta,压舱石)。公司本质上是在做一个“铜价套利者”,赚取约20%的深加工毛利。

最大短板:原材料(铜)敞口大,缺乏定价权。铜价占成本近90%,一旦涨价无法顺利传导,毛利将被血洗;同时,海外布局(XLCC项目)遭遇重大挫折,出海逻辑断裂。

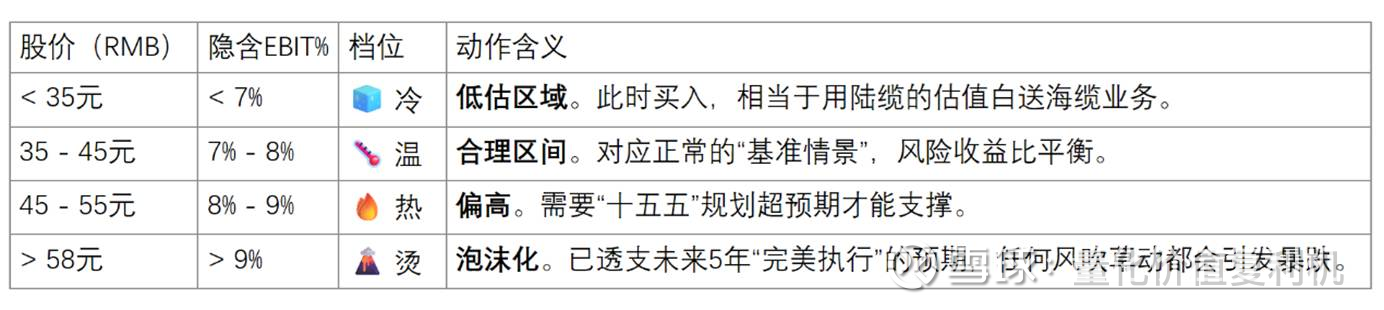

估值热度:烫手(>9% 隐含EBIT率)。当前约58元的股价,已经计入了“出海成功+铜价平稳+国内市占率提升”的完美预期。

观察清单:

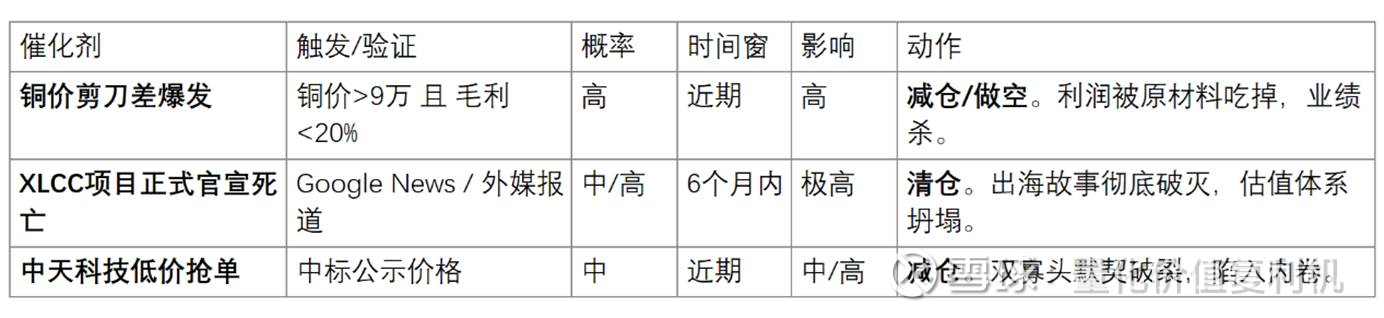

🔴 铜价警戒线:若 SHFE 铜期货 > 9万/吨 且 毛利率跌破 20%,不仅不赚钱,甚至亏钱接单。

🔴 竞争信号:若中天科技(ZTT)在500kV项目中标价显著低于公司,警惕价格战重燃。

现金流验证:若单季经营性现金流净额 > 10亿元,确认高额订单真实落地。

📌 公司做什么 & 为什么重要

公司是“海陆电缆系统集成商” 东方电缆(NBO)不仅卖电缆,更是提供从研发、制造到安装敷设(拥有自己的工程船队)的一条龙服务。它的产品横跨深海(连接海上风电场)和陆地(城市电网升级),是电力传输的“血管”制造者。

这套“海陆平衡术”如何赚钱? 这就好比一家餐厅,既卖“米其林大餐”(海缆),也卖“快餐盒饭”(陆缆)。

海缆(米其林):虽然单量没那么大,但技术门槛高、竞争少(全中国就那么两三家能做500kV),利润极厚(毛利40%+),是公司赚钱的主力。

陆缆(快餐):利润薄(毛利10-15%),但需求量大且稳定。当海风建设淡季时,靠陆缆订单养活工厂和工人,分摊昂贵的设备折旧,保证公司“不熄火”。

为何在“海风”赛道有话语权? 海缆这行有个硬门槛:临港工厂 + 无故障记录。海缆动辄几十公里长、几千吨重,陆路根本运不走,必须工厂就在码头边,产出来直接装船。东方电缆在宁波和阳江(广东)拥有两大临港基地,直接卡位了中国海上风电最核心的市场;加上长期服务国家电网积累的“零故障”信用,让新进入者望尘莫及。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

收入端:主要看招标量。国内海风“十五五”规划保底年均15GW,这是公司的基本盘。

毛利端:主要看产品结构。500kV直流海缆是“利润皇冠”,毛利能做到40%-50%;普通220kV海缆约30%;陆缆则在10%-15%徘徊。公司现在的核心故事,就是看能不能多卖500kV的高端货。

2) 单元利润与现金回笼的关键杠杆

铜价传导机制:这是命门。每100元成本里,铜就占了快90元。如果签合同时铜价7万,生产时涨到9万,而合同里没有“价格联动条款”(或者条款滞后),那这单生意可能就白干了。

产能利用率:特别是广东阳江基地。这个新厂投了不少钱,只有订单喂饱了,折旧分摊下去,利润率才能释放出来。

3) 读者可操作的观察→判断

若【年报毛利率 < 20%】且【铜价维持 > 8.5万/吨】→ 传导失效,利润缩水,警惕杀估值。

若【中天科技中标500kV项目价格】接近或低于东方电缆 → 双寡头默契破裂,价格战风险上升。

若【单季度经营性现金流 / 净利润 > 1】→ 回款健康,赚的是真钱,估值有支撑。

🛡️ 护城河(四维深描 + 侵蚀信号)

1) 结构优势(地理即护城河)

临港基地(宁波+阳江):海缆运输的特殊性决定了“产地即销地”。阳江基地的投产,让公司直接拿到了广东海风市场的入场券,省去了巨额运输成本,这是内陆电缆厂无法复制的。

2) 技术与认证(硬核门票)

500kV 直流技术:这是目前海缆技术的顶峰。能做这个的公司,全球也没几家。业主(如三峡、中广核)为了电网安全,不敢轻易尝试新品牌。

3) 客户锁定与履约(央企朋友圈)

绑定大客户:核心客户都是国家电网、南方电网、三峡能源这种巨头。虽然议价权弱一点,但胜在订单大、不愁卖。

4) 品牌与信用(容错率为零)

无故障记录:海缆一旦坏了,维修成本天价(一天损失几百万电费)。保险公司会要求供应商有5年以上的无故障运行记录,这直接把新玩家挡在门外。

⚠️ 侵蚀信号(Early Warnings)

Beneish M-Score 预警:我们的审计发现公司资产质量指数(AQI)偏高,这可能意味着为了美化报表,公司把一些本该费用化的支出资本化了。

技术平权:竞争对手中天科技在高端领域的追赶速度很快,技术独占期正在缩短。

评级结论: 窄护城河 (Narrow Moat)。虽然有地理和技术壁垒,但原材料成本无法掌控,且客户过于强势,导致定价权受限。

🚦 财务体检灯

证据锚:财务与运营数据以【交易所/监管/公司公告】为准;媒体仅作线索。

📈 估值热度表(价位→隐含EBIT%)

假设:WACC=9%(行业均值),长期增长率=2%。

观点:当前约58元的价格处于“烫”区间。市场不仅赌公司国内业务满产,还赌了海外业务大爆发,而我们的调查显示海外业务(XLCC)其实已经停摆。

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:它到底赚谁的钱?

A:赚国家电网、南方电网这些电网公司的钱(陆缆),以及三峡、中广核这些风电开发商的钱(海缆)。都是国家队,钱肯定给,就是给得慢点。

Q2:铜价涨了对它影响大吗?

A:非常大。它更像个加工商,铜价涨了如果没法及时传导给客户(比如合同早就签死了),那涨出来的成本就得自己吞,利润直接缩水。

Q3:为什么你说它的海外业务有雷?

A:市场之前很看好它和英国XLCC公司的合作,觉得能借此打进欧洲市场。但我们最新的调查发现,XLCC的英国工厂项目因为资金和战略问题,在2025年11月已经暂停规划申请了。这座桥断了,出海就没那么容易了。

Q4:现在58元算便宜吗?

A:完全不便宜,甚至很贵。我们的模型显示,如果不考虑那些虚无缥缈的海外故事,它的合理价值没这么乐观。现在的价格是在赌一个小概率的“超级牛市”。

Q5:什么信号出现我才更有把握买入?

A:看到股价回调到40元以下,或者铜价大幅回落、公司真的拿到了欧洲大客户(如Orsted)的直接订单时。

🎯 结语

一句话总结:东方电缆是一家拥有核心资产的优质工业企业,但此刻的股价已经被透支了太多美好的幻想(出海、超级周期),而忽略了近在咫尺的风险(铜价、项目停摆)。好公司,坏价格。

关键触发点清单:当【股价回调至40元区间】且【铜价稳定在8万以下】并【确认欧洲新订单落地】→ 进入“重估窗口”,果断买入。

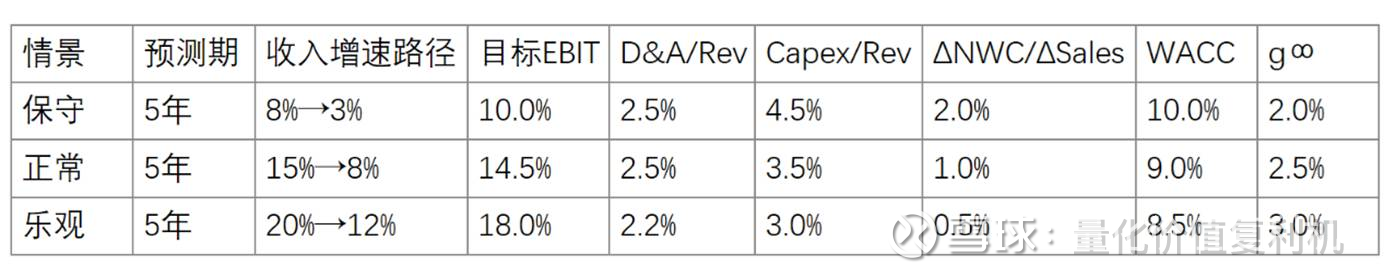

📓 附录|三情景估值故事 + 参数 + EPS

情景与概率

🔴 保守(25%):“铜价陷阱”。铜价飙升,价格传导失效,毛利被压缩。国内竞争加剧,中天科技发起价格战。海外XLCC项目彻底失败。主要赚个辛苦加工费。

⚪ 正常(55%):“国内卷王”。“十五五”规划保底,国内业务稳健增长。阳江基地产能爬坡顺利。海外偶尔有零星订单,但没有大的突破。回归制造业本色。

乐观(20%):“超级周期”。国内海风大爆发,漂浮式技术商业化垄断市场。铜价下跌带来超额收益。海外业务起死回生,大举进入欧洲。戴维斯双击。

DCF关键参数表

EPS 预测假设(摘要)

保守:毛利率受铜价挤压跌至17%,SG&A刚性,无回购。

正常:毛利率回升至23%(海陆平衡),费用率随规模效应下降。

乐观:高端产品占比提升拉动毛利至28%,小幅回购股票。

EPS 结果表(单位:元)

点评:目前的股价(~58元)对应2025年EPS的估值:

保守情景:40.5x PE(极贵)

正常情景:28.1x PE(偏贵,行业平均约18x)

乐观情景:23.8x PE(合理) 这再次印证了市场是在按“乐观情景”给钱,完全没有留安全边际。