周期错配 + 估值悬崖 + 土地博弈:杭齿前进的“双面”赌局

量化价值复利机

· 上海

你是在买“高端制造”,还是在为一张“不确定的彩票”买单?

🎯 一分钟读懂(要点卡)

业务本质:一家拥有“两副面孔”的老牌国企——左手是垄断且赚钱的船用齿轮箱(现金奶牛),右手是亏钱赚吆喝的风电齿轮箱(转型赌注)。

最大短板:现金流与利润背离。虽然报表净利润增长,但经营性现金流常年紧张;且核心的“搬迁补偿款”存在法律与财政上的重大不确定性。

估值热度:当前股价对应约 27倍 PE,市场已将“搬迁暴富”和“风电成功”按满分预期计价。

观察清单:

生死线:杭州规划局关于“萧金路45号”土地补偿的正式公告。

利润线:螺纹钢价格是否维持低位(成本红利)。

成长线:能否拿到 6MW 以上风电齿轮箱的实质订单。

📌 公司做什么 & 为什么重要

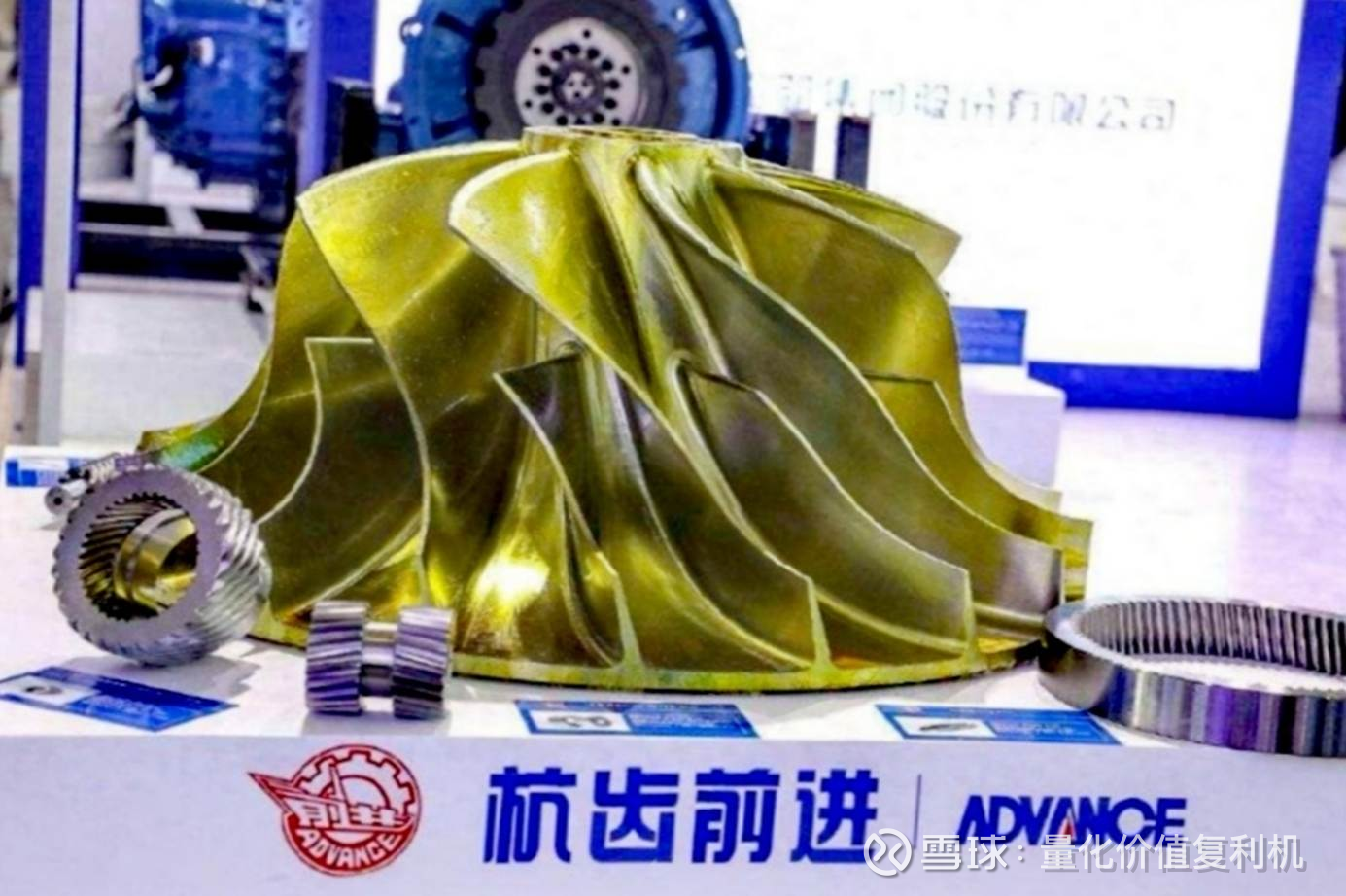

1) 它是“船舶心脏”与“风机关节”的制造者

杭齿前进(HAGG)处于通用设备制造链条的中游。简单说,它买入钢材和铸件,加工成高精度的齿

点击查看全文