周期重力 vs 深海梦想:亚星锚链 的“现金堡垒”还能守多久?

—— 深度拆解:当造船周期下行遇上风电故事,现在的价格贵了吗?

🎯 一分钟读懂(要点卡)

一句话业务:全球最大的“船只安全带”制造商(船用锚链+海工系泊链),左手抓周期(造船),右手抓成长(深海风电)。

最大短板:资本效率低(爱囤钱)。账上躺着20多亿现金理财,却不回购也不大幅分红,导致ROE(净资产收益率)常年被现金拖累。

估值热度:偏烫。当前股价已隐含了“深海风电完美爆发”的预期,尚未计入2027年造船订单下滑的风险。

观察清单:

合同负债(预收账款):若连续两个季度下滑,警惕业绩“气穴”。

毛利率:需维持在 30% 以上(验证原材料红利)。

深海订单:需看到“十亿级”实质性中标,而非意向。

📌 公司做什么 & 为什么重要

1. 它是海洋经济的“安全锚点”

亚星锚链(601890.SH)不是一家普通的打铁铺,它是全球海洋系泊系统的寡头。它的业务很简单:买入特种钢材,经过闪光焊接、热处理,制成能拉住几十万吨巨轮或海上石油平台的巨型链条。它是目前全球少数能生产最高等级(R5/R6级)系泊链的企业,拥有DNV、ABS等全球船级社的“全牌照”。

2. 这套模式如何赚钱?(Business Loop)

想象一下,你在狂风巨浪的大海里放风筝(海上风电平台)或停泊一艘装满石油的巨轮(FPSO)。如果线断了,损失是几十亿美金甚至生态灾难。

亚星卖的不是铁链,是“几十年的安全承诺”。

上游:做大宗采购(它是钢厂的大客户,有成本优势)。

中游:做极致加工(焊接+热处理是核心黑科技,决定强度)。

下游:做全球认证(没有船级社认证,你一米链子也卖不出去)。

这个循环创造了高转换成本——船东为了省几十万买便宜链子而冒丢船的风险?不可能。

3. 为何在“深海”更强?

在普通商船(集装箱/散货船)领域,它是“卷王”,靠规模和成本优势碾压对手;但在深海海工(石油平台/漂浮式风电)领域,它是“破局者”。竞争对手(如西班牙Vicinay)深受欧洲高能源成本困扰,而亚星凭借中国供应链优势,正在抢占高毛利的高端市场。

💰 经济发动机 & 单元利润

1) 收入与毛利的“双引擎”

公司的利润来源正在发生质变:

引擎A(旧动能):船用锚链。这是现金奶牛,但这碗饭看天吃饭(造船周期)。目前造船订单在2025年已见顶回落,预计2027年这部分收入会面临压力。

引擎B(新动能):系泊链。这是利润核心。用于深海平台,技术含量高,毛利率可达40%+(普通链只有25%左右)。

2) 关键杠杆:钢价剪刀差

公司的成本70%是钢材。

利润公式 = (成品定价 - 钢材成本) × 销量。

当前红利:钢材价格(成本)在跌,但高端系泊链(售价)因供需紧张没跌。这个“剪刀差”是2025年业绩超预期的核心原因。

3) 散户可操作的观察信号

若【合同负债(预收账款)】逆势增长 → 说明风电订单接力成功,不仅填补了造船缺口,还带来了增量,估值重估开始。

若【毛利率】跌破 25% → 说明钢价红利消失或行业爆发价格战,避险离场。

若【经营性现金流 (OCF)】持续低于净利润 → 说明赚的钱都变成了仓库里的钢材(存货积压),利润含金量打折。

🛡️ 护城河(四维深描 + 侵蚀信号)

评级结论:宽护城河(Wide Moat),但局限于高端细分领域。

1) 结构优势(Scale & Cost)

全球最大单体产能(~30万吨)。在这个年产值仅十几亿美元的细分赛道,亚星的规模本身就是一种劝退信号——新进入者投几个亿建厂,根本在这个“小池塘”里赚不回折旧。

2) 技术与认证(Regulation Barrier)

R6级认证。这是行业的“高考状元”。拿到DNV/ABS的最高等级认证需要3-5年的无故障测试数据。这给了亚星至少3-5年的时间窗口,对手很难弯道超车。

3) 客户锁定(Risk Aversion)

客户(如马士基、中海油、壳牌)是风险极度厌恶型。一旦亚星进入了它们的合格供应商白名单,除非出现重大质量事故,否则很难被踢出。

4) 侵蚀信号(Early Warnings ⚠️)

技术颠覆:深海漂浮式风电如果全面转向“合成纤维绳(Synthetic Rope)”(重量更轻),将是对钢制锚链的降维打击。亚星目前在化纤领域布局较弱。

贸易壁垒:欧盟碳关税(CBAM)即将实施,可能削弱亚星出口产品的成本优势。

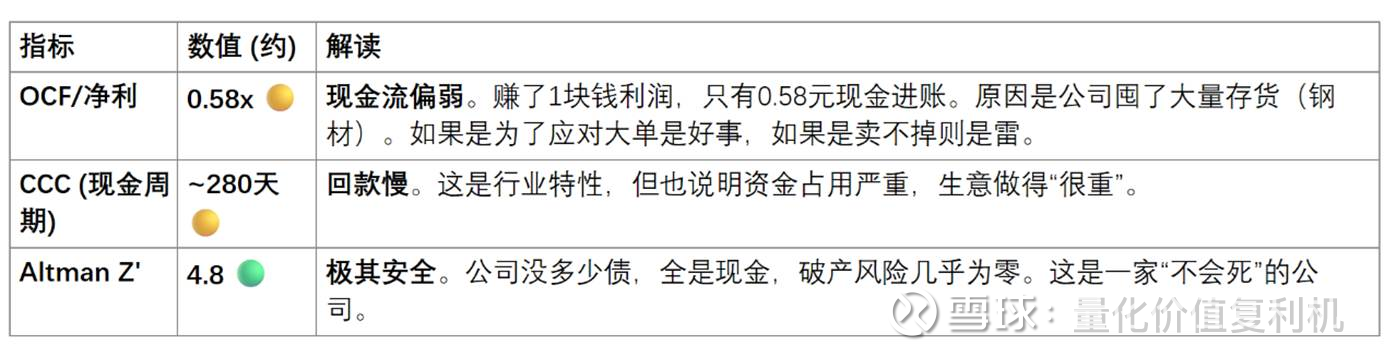

🚦 财务体检灯(红黄绿)

证据锚:财务数据基于2024年报及2025三季度报测算,具体以公司公告为准。

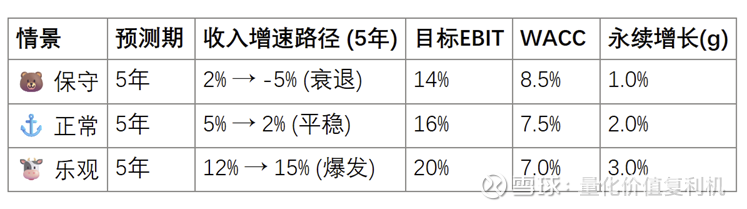

📈 估值热度表(现在贵吗?)

我们通过反推法,看看当前的股价隐含了市场怎样的期待。

基准假设:税率15%,WACC 7.5%。

正面催化剂(做多信号)

🔴 负面催化剂(避险信号)

🧠 投资者常见问答 (FAQ)

Q1:它账上那么多钱(20多亿),为什么不分给我?

A:这是家族企业的典型特征——“生存第一,回报第二”。大股东(陶氏家族)持股比例高,更倾向于留存现金过冬,或者通过稳定的分红慢慢拿钱,而不喜欢激进的回购注销。这对小股东来说是资金效率的浪费(拖累ROE)。

Q2:什么是你反复提到的“2027年气穴”?

A:造船是长周期行业,今天的订单决定了2-3年后的收入。2025年全球新船订单下降了约44%,这意味着亚星在2027-2028年的船用锚链交付量可能会断崖。如果到时候风电业务没顶上来,业绩就会出现真空(Air Pocket)。

Q3:现在价位算便宜吗?

A:不算便宜。这个价格已经假设了“深海风电”能完美接棒。如果仅仅是想赚周期的钱,现在可能在山顶;如果是赌风电的未来,现在的价格没有安全垫。

Q4:我怎么验证那个“合成纤维绳”的风险?

A:关注“DNV(挪威船级社)”的新闻。如果他们开始大规模认证深海风电项目使用“合成纤维系泊系统”,那就是亚星这种打铁铺的“柯达时刻”。

🎯 结语

一句话总结:好公司,但不是好价格。 亚星锚链是深海经济的顶级资产,但目前市场忽视了即将到来的造船周期退潮。

关键触发点清单:

若股价回调至 ¥8-9 以下,或者你看到了 【合同负债逆势大增】 且 【斩获十亿级风电实单】 时,才是高胜率的击球点。在此之前,耐心是最好的策略。

📓 附录|三情景估值故事 + 参数 + EPS

情景与概率

保守(25%概率):“气穴重击”。2027年造船业务下滑,风电未及预期,钢价反弹挤压毛利。股价回归“低端制造”逻辑。

正常(50%概率):“软着陆”。风电业务的增长刚好抵消造船的下滑,公司维持现状,吃着老本和利息,做个安静的现金牛。

乐观(25%概率):“深海为王”。全球漂浮式风电爆发,亚星垄断高端市场,毛利突破35%,估值切换为“科技成长股”。

DCF关键参数表

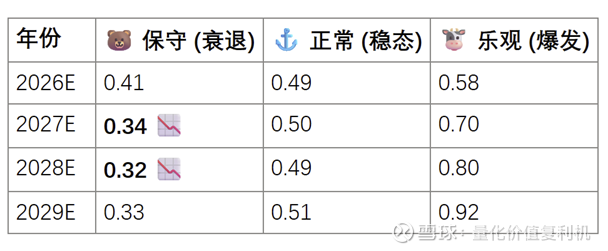

EPS 预测结果(单位:元/股)

数据说明:保守情景下2027-2028年的EPS下滑,正是我们预警的“业绩气穴”。