华天科技— 国家队的“周期”之痛:补贴依赖与转型焦虑的隐秘博弈

深度拆解:$华天科技(SZ002185)$

—— 国家队的“周期”之痛:补贴依赖与转型焦虑的隐秘博弈

股价13元是复苏起点,还是泡沫终点?一份帮你看穿“补贴面纱”的排雷指南。

🎯 一分钟读懂(要点卡)

业务画像: 中国封测行业的“国家队”选手(西部旗舰),左手通过低成本基地(天水/西安)赚取稳定现金流,右手通过并购(Unisem/华羿)切入欧美市场与汽车电子。

最大软肋: “补贴成瘾症”。核心净利润(扣除政府补助)微薄甚至亏损,全靠巨额折旧掩护下的现金流与国家输血维持表观盈利。

估值真相: 当前股价,隐含了对其成功转型“汽车/AI封装”的完美预期(PE > 45x),安全边际低。

观察清单:

毛利率: 必须连续两个季度站稳 15% 上方(确认并非单纯价格战)。

华羿并购: 最终收购价若超过 40亿元,视为重大利空(买贵了,商誉雷)。

其他收益: 剔除政府补助后的真实利润是否转正。

📌 公司做什么 & 为什么重要

1. 它是半导体产业链的“封装工”

简单说,台积电把芯片造出来(晶圆),华天科技负责把它切好、包好、装上引脚,让它能焊在电路板上工作。它是中国第三大、全球第六大封测厂(OSAT),拥有“双循环”布局:

国内循环: 天水、西安、南京、昆山基地,服务华为、海思等国产客户。

国际循环: 马来西亚 Unisem 工厂,服务博通、Qorvo 等欧美大厂(这在贸易战背景下是极为稀缺的“白名单”资产)。

2. 它的赚钱逻辑:规模为王 + 垂直整合

封测行业有点像“精密快递”:

收件(晶圆): 客户把昂贵的晶圆给你。

打包(封装): 你用金线、铜线、树脂把它包好,确保它耐热、耐摔、导电。

派送(测试): 测好良率交回给客户。

怎么赚钱? 靠极致的规模效应分摊昂贵的设备折旧。现在,华天正试图通过收购 华羿微电子,从单纯的“送快递”变成“卖货的”(直接卖汽车功率模块),因为卖货(产品)比送货(服务)毛利更高。

3. 为什么它有“特权”?

华天是国家大基金二期重仓持股的“亲儿子”。这种身份意味着:

资金特权: 在行业低谷期,它能拿到比民企更低成本的钱去扩产(逆势扩张)。

政策兜底: 每年数亿的政府补助,是它在寒冬中的“棉袄”。

💡 小贴士: 封测厂是重资产行业,“折旧”是最大的敌人。新厂房建好头几年,巨额折旧会吃掉所有利润,只有当订单塞满工厂(利用率>85%),利润才会像火箭一样喷发。

💰 经济发动机 & 单元利润

1) 收入与毛利通道:正在爬坡的过山车

现状: 2025年上半年毛利率仅为 10.8%,处于历史低位。

原因: 南京和昆山的新工厂投入了百亿资金,折旧压力巨大;同时金价大涨,增加了原材料成本。

转机: 2025年Q3净利润暴涨135%,说明产能利用率终于爬过了盈亏平衡点,开始享受“经营杠杆”的红利。

2) 单元利润的关键杠杆:85% 利用率

想象一家酒店,只要入住率超过85%,每多住进一个客人,房费几乎全是纯利。华天现在就在这个临界点上。

正向杠杆: AI和汽车订单若能填满南京新厂,毛利率会迅速冲向15%。

负向拖累: 若需求一旦回落,庞大的新产能就会变成吞噬现金的黑洞。

3. 读者可操作的观察→判断

若【剔除补贴后的净利率 > 3%】 → 说明主业真正具备了造血能力,可以加仓。

若【金价每上涨 10%】 → 需警惕毛利率下滑 0.5-1 个百分点(除非能涨价转嫁)。

若【Unisem 营收占比维持 20%以上】 → 说明“出海口”畅通,是对抗地缘风险的安全垫。

🛡️ 护城河(窄护城河 | Narrow Moat)

1) 结构优势:西部成本洼地 🛡️

天水和西安基地拥有比长三角低得多的人工和电力成本。在拼价格的中低端封装市场,这是华天能活得比对手久的底气。

2) 技术与认证:汽车电子的入场券 📜

通过收购华羿,华天拿到了“车规级 Grade 0”认证(汽车电子的最高门槛)。这相当于拿到了一张“长期饭票”,因为车企一旦认证了就不会轻易更换供应商。

3) 客户锁定:双向绑定 🔗

国内: 深度绑定华为等国产巨头。

海外: Unisem 绑定博通等欧美巨头。

这种“左右逢源”的客户结构,比单纯依赖某一方更稳健。

⚠️ 侵蚀信号 (Early Warnings)

FOPLP 技术难产: 号称研发板级封装(FOPLP),但一直停留在“送样”阶段,未见大客户量产订单。

人才流失: 相比长电科技或通富微电,华天的地理位置对高端人才吸引力较弱,可能制约其在 2.5D/AI 封装上的突破。

评级:窄护城河。 它的优势更多建立在成本和政策上,而非不可替代的技术垄断。

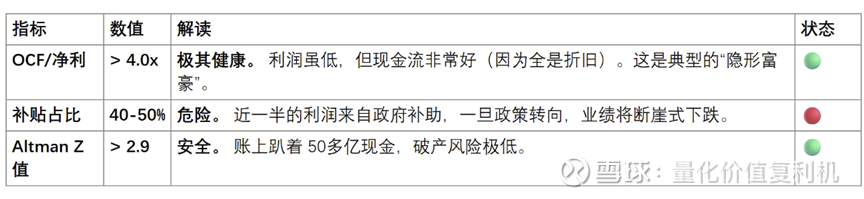

🚦 财务体检灯(红黄绿)

证据锚: 数据基于2025年Q3及过往财报,以巨潮资讯网公告为准。

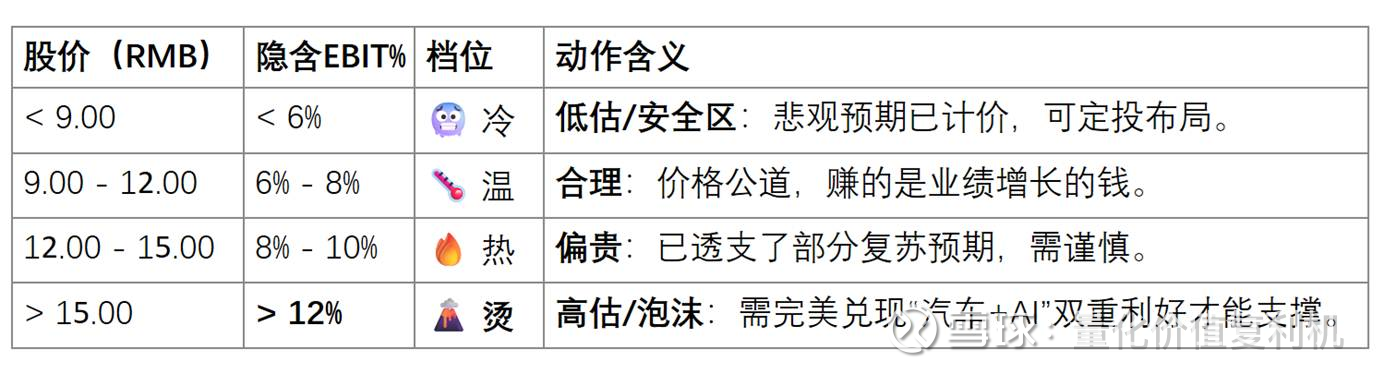

📈 估值热度表(价位→隐含EBIT%→动作含义)

下表展示了不同股价下,市场隐含对华天未来盈利能力的预期。

基准: 我们认为华天常态下的合理 EBIT 率应在 7% - 8% 之间。

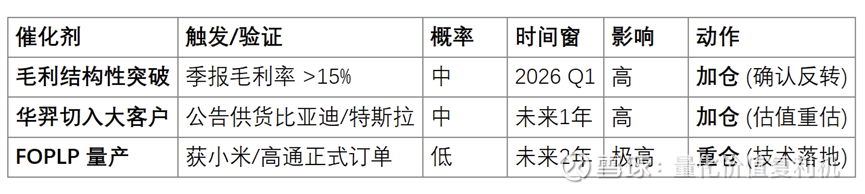

正面催化剂(分列)

🔴 负面催化剂(分列)

🧠 投资者常见问答 (FAQ)

Q1:它到底赚谁的钱?

A:赚的是“芯片加工费”。以前主要赚手机芯片的钱,现在想赚汽车芯片的钱(更贵、更稳)。

Q2:为什么你看得偏空?股价明明在涨啊?

A:股价涨是因为市场在炒作“复苏预期”。现在的价格可能已经把未来的好消息都透支了,一旦业绩不及预期,摔下来会很疼。

Q3:那个“FOPLP”技术很重要吗?

A:非常重要!这是未来封装手机芯片的主流技术,能省30%成本。如果华天做成了,就能从台积电手里抢肉吃;做不成,就只能喝汤。

Q4:我想买,什么价格合适?

A:10-11元,相对可能会是它的“安全边际”区域。

A:通富微电绑定了AMD,AI属性更纯,爆发力更强;华天更均衡,汽车属性更强。想炒AI去买通富,想稳健布局国产替代买华天。

Q6:我看财报应该盯哪个数?

A:盯住“扣非净利润”和“经营性现金流”。只要现金流好,利润是负的也不怕(那是折旧闹的);但如果扣非利润一直起不来,那就要小心了。

🎯 结语

一句话总结: 华天科技是一艘正在穿越风暴的重载货轮,现金流是压舱石,补贴是救生圈,而汽车电子是它想驶向的新大陆。

关键触发点清单: 当【股价回调至10元以下】且【毛利率回升至15%】并【华羿收购落地且价格合理】→ 进入“黄金击球区”。

📓 附录|三情景估值故事 + 参数 + EPS

情景与概率

保守(30%):僵尸公用事业股 🧟

故事: 补贴退坡,先进技术研发失败。公司沦为单纯的代工厂,靠折旧现金流偿债,毛利率跌回 8%。

结局: 股价回归净资产附近。

正常(50%):中周期陷阱 trap

故事: 行业温和复苏,营收增长 15%,但高折旧拖累毛利率停滞在 10-12%。

结局: 赚了辛苦钱,股价维持震荡,难有超额收益。

乐观(20%):结构性赢家 🏆

故事: 汽车芯片大卖,FOPLP 技术量产。毛利率重回 14% 巅峰,市场给予高科技估值。

结局: 戴维斯双击,股价翻倍。

DCF 关键参数表

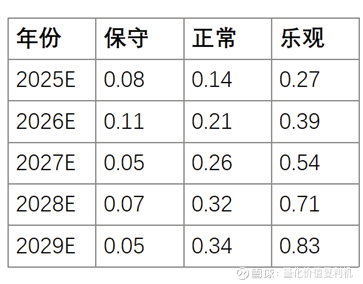

EPS 预测假设(摘要)

保守: 毛利卡在 11%,研发缩减保命,无股份回购。

正常: 毛利回升至 13-14%,研发投入维持 5%,期权行权带来微幅稀释。

乐观: 毛利冲向 17%,经营效率极致优化,开启股份回购。

EPS 结果表(单位:元)

点评: 假设在正常情景下,2026年 EPS 也为 0.21元,对应当前股价,PE 高达 60多倍。这再次印证了当前股价可能“偏贵”。