32亿定增落地:山东药玻是披着“玻璃厂”外衣的黄金坑,还是平庸的价值陷阱?

从地方国企到央企“国家队”,读懂中硼硅替代背后的百亿财富逻辑

🎯 一分钟读懂

它是谁:中国药用玻璃行业的“模制瓶之王”,药包材领域的隐形冠军。

卡点在哪:目前最大的问题是2025年业绩的“假摔”——会计准则变动和陈旧钠钙玻璃库存积压,导致账面利润和现金流暂时脱节。

估值热度:当前股价(约19.66元)仅隐含了每年3%的极低增长预期,市场定价正处于“极冷”区间。

观察清单:

毛利率:能否跨越30%大关(代表高利润的中硼硅卖得好不好);

存货周转:16.9亿的存货是否开始下降(代表老产品清完了没有)。

📌 山东药玻做什么 & 为什么重要

它是“医药产业链的守门员”:山东药玻是集研发、生产、销售于一体的医药包装龙头。简单说,如果恒瑞、正大天晴生产的是“药”,山东药玻提供的就是装这些药的“房子”。

这套“卖房子”模式如何创造价值:

逻辑:药厂一旦通过了药监局的关联审批(DMF),瓶子和药就“结婚”了,不能轻易换掉。

生活类比:这就像给你的贵重首饰定制了一个精密保险箱,如果换保险箱可能导致首饰受损,你绝对不敢为了省几毛钱去换个杂牌。

核心杀手锏:公司在中硼硅模制瓶领域有近乎垄断的地位。中硼硅玻璃是目前国际公认最安全的药用玻璃,中国正在强制要求药品包装从低端的“土坯房”(钠钙玻璃)升级为“精装房”(中硼硅)。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

山东药玻赚的是“技术+规模”的钱。

高端产品(中硼硅):毛利约 40%-45%,是未来的利润收割机。

普通产品(钠钙瓶):毛利仅 15%-20%,目前正在被逐渐淘汰。

2) 关键杠杆:纯碱与天然气

药玻生产成本里,纯碱(原材料)和天然气(能源)占了大头。纯碱价格目前处于历史底部,对公司来说是巨大的成本红利。

3) 读者可操作的观察→判断

若【销售毛利率 连续两个季度回升 ≥ 2%】→ 证明高毛利的中硼硅占比在提升,进入“重估窗口”;

若【存货周转天数 降至 140天以下】→ 证明老库存清完了,财务报表即将变白、变美;

若【国药集团内部采购额 同比增长 ≥ 20%】→ 证明“央企亲爸爸”开始发力送订单了。

🛡️ 护城河(深度扫描)

1) 结构优势:规模就是护城河

公司拥有全球最大的药用玻璃生产基地,窑炉24小时不间断运行。这种规模带来的单只成本优势,竞争对手很难通过烧钱来追赶。

2) 技术与认证:关联审批的“紧箍咒”

DMF备案:药瓶和药必须捆绑审批。一旦药企选定了山东药玻,更换供应商意味着要重新做半年的稳定性试验。这种高昂的切换成本锁死了客户。

3) 品牌与信用:披上“国家队”战袍

央企加持:2026年国药集团(Sinopharm)正式入主。这意味着公司从地方国企变成了“亲儿子”,在获取大药企订单时拥有天然的信任背书。

侵蚀信号(Early warnings):如果国家医保局(VBP)突然宣布对药瓶进行大幅砍价,或竞争对手(如正川股份)的中硼硅良率突然反超。

评级结论:准宽阔护城河。理由:关联审批制度提供了极强的客户黏性,但由于原材料价格波动不可控,护城河尚未达到“坚不可摧”的程度。

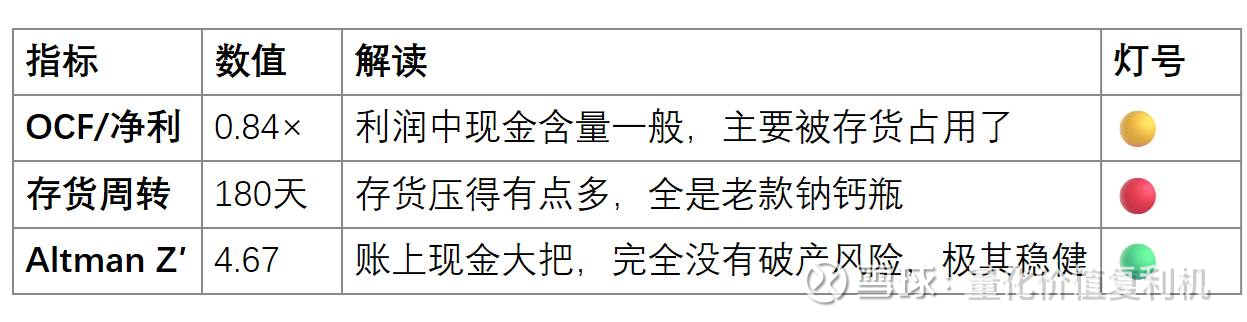

🚦 财务体检灯(红黄绿)

证据锚:财务与运营数据以【上交所山东药玻公司公告】为准。

📈 估值热度表(现在便宜吗?)

基于 8.62 亿总股本(含定增)与 8% 的折现率:

若你认同常态下的 EBIT(息税前利润率)应在 21% 左右,那么现在的股价属于明显的“温冷”区间。

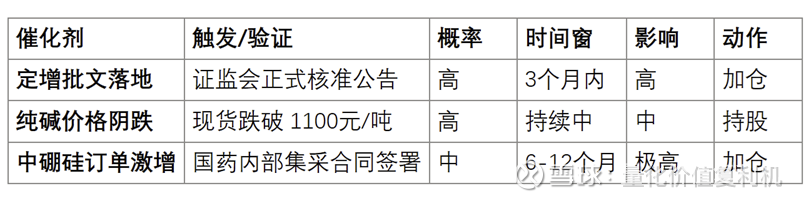

正面催化剂

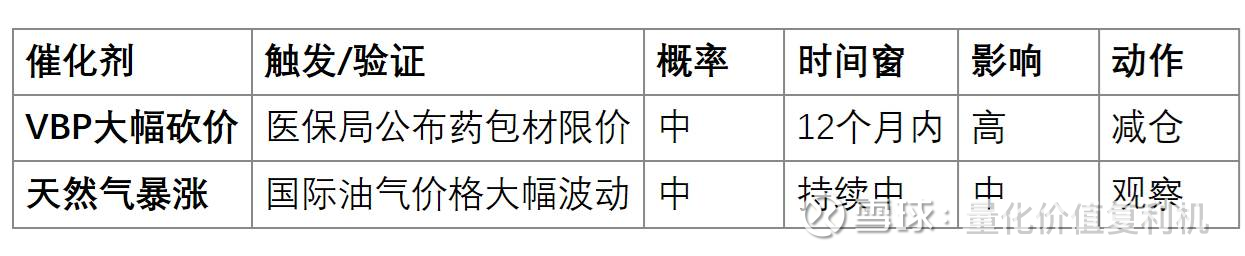

🔴 负面催化剂

🧠 投资者常见问答

Q1:它到底赚谁的钱?

A:赚药企“买安心”的钱。中硼硅玻璃能保证药液不被污染,是药品安全的底线。

Q2:为什么现在的利润看起来跌了?

A:主要是两点:一是把某些业务的核算从“总额”改成了“净额”(水分干了);二是去年老产品卖不动积压了,计提了减值。

Q3:国药入主意味着什么?

A:意味着以前要去求着药厂买瓶子,现在是“一家人”,国药旗下的药厂会优先用自家的瓶子,订单量有保障。

Q4:怎么验证它好转了?

A:盯住每个季度的毛利率,如果毛利率往 30% 走,就是大机会。

Q5:现在算便宜吗?

A:算。目前的价格对应的是公司不再增长的预期,只要有一点增长,就是白捡。

Q6:什么信号出现我才更有把握?

A:看到存货金额开始连续下降,说明“旧包袱”甩掉了。

🎯 结论

一句话总结:山东药玻是一家正处于“老树发新芽”关键期的隐形冠军,央企背书+行业升级是它的双重保险。

关键触发点清单:当【定增最终完成】且【单季毛利率突破 28%】并【存货周转开始加速】→ 进入“重估窗口”。

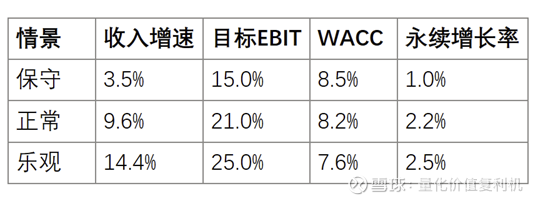

📓 附录|三情景估值故事

情景与概率

保守 (25%):集采杀价严重,中硼硅变成白菜价。

正常 (55%):药典强制升级稳步推进,毛利回归 30%。

乐观 (20%):海外出口爆发,国药订单全覆盖。

DCF关键参数表

EPS 结果表(摊薄后)

注:2026年是业绩“转正”的关键年份,也是估值从底部抬升的台阶年。