17年出口冠军为何“打骨折”?TCL智家:被地缘风险遮住的“分红奶牛”

- 深挖全球冰箱之王从代工转型品牌的底层逻辑,看清9倍PE背后的陷阱与机会。

🎯 一分钟读懂

它是谁: 全球冰箱出口“单项冠军”,正从“给别人打工”转向“卖自己品牌(TCL)”。

最大卡点: 地缘关税墙。77%的收入靠出口,一旦关税大棒落下,利润极易受损;且利润高度依赖塑料、铜等原材料价格。

估值热度: 冷到温。目前股价主要计价了“地缘风险”,完全没给“品牌转型”溢价,属于“安全边际”较厚。

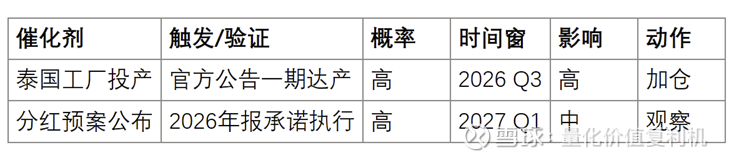

观察清单: 1. 泰国工厂:2026年三季度能否如期大规模出货(避开关税)。

2. 分红执行:能否真的兑现承诺将分红率提到80%。

📌 TCL智家做什么 & 为什么重要

这一段你会知道:它不仅仅是一家卖冰箱的公司,更是中国制造在全球供应链中的“缝隙生存大师”。

它是“冰箱界的出口之王”: 连续17年中国冰箱出口第一。简单说,你在欧洲超市看到的很多中端冰箱,撕开牌子,里面可能都是它的心。

这套“高效代工+品牌收割”模式: 就像一个顶级大厨,以前只给饭店后厨炒菜(ODM代工),现在自己在大厅挂上了“TCL”的招牌。

代工(ODM): 保证了工厂24小时不停机,把成本压到极致。

品牌(TCL): 借用母公司的全球渠道,把以前被渠道商赚走的利润抢回来。

核心优势:极致的规模与协同。 在家电行业,谁规模大,谁买钢材、买压缩机就便宜。TCL智家在冰箱单一品类上的极致聚焦,让它的单位成本极具杀伤力。

💡 小贴士:ODM(代工设计制造) > 简单说就是“我出设计、我出人工、你挂牌子”。为何重要: 它能迅速填满工厂产能,摊薄折旧费用。怎么观察: 看公司的“外销占比”,占比越高,全球品牌商对它的依赖度就越强。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

公司目前约 84% 的收入来自冰箱和冷柜。海外市场贡献了 77% 的营收。

证据锚:财务与运营数据以【交易所/监管/公司公告】为准。

2) 利润与现金的关键杠杆

它的利润不仅仅是“卖出来”的,更是“抠出来”的。

原材料红利: 2025年的高利润很大程度归功于 ABS 塑料(冰箱外壳材料)价格暴跌了近 30%。

负营运资本: 它的“现金转换周期(CCC)”是负数。这意味着它还没给供应商结账,就已经把货卖掉收回钱了。

3) 读者可操作的观察→判断

若【泰国工厂利用率 ≥ 80%】且【自有品牌海外占比 ≥ 30%】 → 进入“重估窗口”,这意味着地缘风险被对冲,利润率台阶式上升。

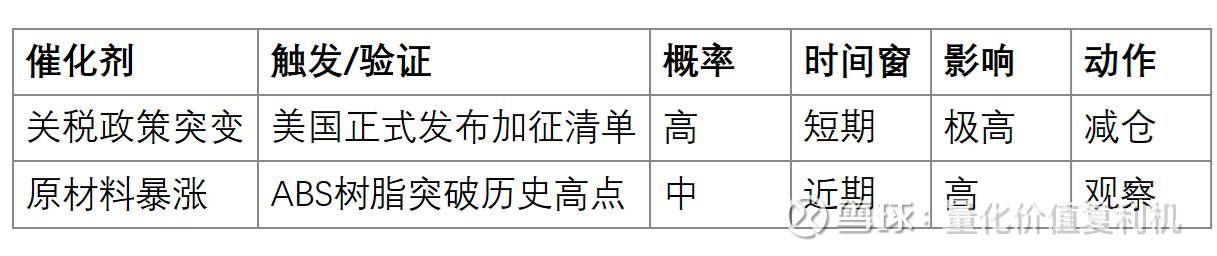

若【ABS 树脂均价上涨 ≥ 20%】持续 3 个月 → 利润进入“挤压期”,代工业务可能面临亏损压力。

若【年度分红率 ≥ 40%】 → 现金奶牛逻辑确立,估值下限将被机构资金封死。

🛡️ 护城河:为何别人很难抢它饭碗

1) 结构优势:极致的效率机器

拥有13条全自动化生产线,这种大规模投入形成的成本屏障,让小厂根本无力竞争。

2) 技术与认证:欧洲通行证

它是国内最早突破欧洲 A 级能效标准的厂商。在欧盟那种严苛的环境法规下,这种“技术入场券”就是护城河。

3) 品牌与信用:TCL全球大伞

依托 TCL 的全球销售网络,它出海不需要自己从零建渠道。

侵蚀信号(Early warnings):若应收账款增速明显快于营收增速(DSRI 异动),可能意味着为了保份额在给海外客户“压货”。

评级结论:窄护城河 (Narrow Moat) > 理由:虽然规模优势明显,但家电行业同质化严重,且受制于全球贸易政策,护城河不够“宽”。

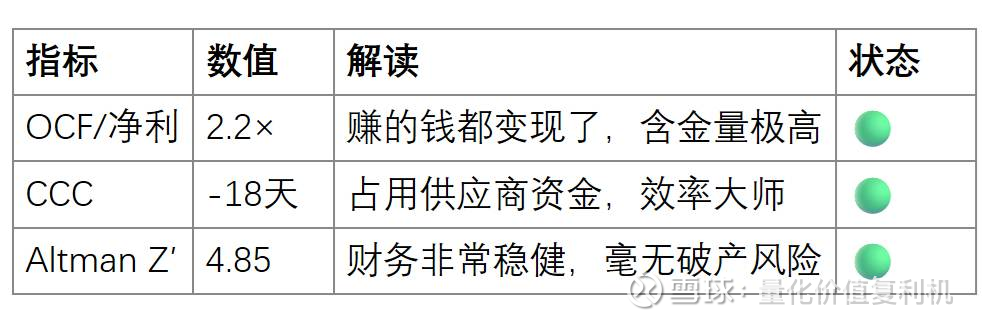

🚦 财务体检灯

📈 估值热度表

基于股本 10.8 亿股、WACC 9.2% 推算。

💡 小贴士:EBIT率(息税前利润率) > 简单说就是“剥离了财务利息和税费后的纯赚钱能力”。为何重要: 它最能体现一个工厂的真实竞争力。常态参考: 正常家电制造业能稳在 7-8% 就算优秀。

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:它到底赚谁的钱? A:以前赚全球零售商(如 Lidl, Best Buy)的代工钱,现在开始通过“TCL”牌子赚海外中产阶级的消费溢价。

Q2:为什么“CCC”是负数这么关键? A:说明它在行业里说话算数,能压供应商的款,自己手里留着大量现金(48亿理财呢!),抗风险能力极强。

Q3:关税来了它不就凉了? A:所以要看泰国工厂。泰国出货去美国可以规避很大一部分关税,这是它现在的“生命线”。

Q4:现在算便宜吗? A:如果不考虑分红,现在是“合理偏低”;如果考虑它承诺的 80% 分红率,它就是被地缘政治误伤的“便宜货”。

Q5:什么信号出现我才更有把握? A:看到泰国工厂的货轮正式驶向美国,且报表里的“自有品牌占比”连续两个季度提升。

🎯 总结

一句话总结:TCL智家是一台被包装在“代工壳子”里的高效率品牌收割机。

关键触发点清单:当【泰国工厂满产】且【大宗商品价格企稳】并【高分红靴子落地】→ 估值将迎来真正的一跃。

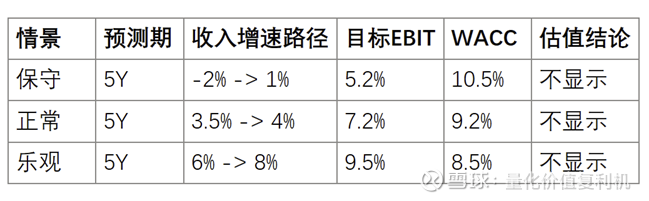

📓 附录|三情景估值故事

情景与概率

保守(30%):关税战全面爆发,泰国产能被堵,原材料成本回升。

正常(50%):出口稳定,泰国工厂顺利对冲风险,分红承诺兑现。

乐观(20%):自有品牌在欧洲大卖,AI 冰箱提升了单价,盈利能力双升。

DCF 关键参数表

EPS 结果表(单位:元)

证据锚:财务数据预测基于模型推算,实际请以公司公告为准。