隐形垄断与“十五五”红利:电力心脏的卖铲人,能否撑起35倍估值?

- 深度拆解华明装备(002270.SZ)——在4万亿电网投资浪潮中,它如何锁定“确定性”?

🎯 一分钟读懂

它是谁? 电网心脏的“瓣膜”供应商。全球唯二、国内唯一能做特高压分接开关的垄断者。

卡点在哪? 赚的是“慢钱”。回款周期长(约180天),受国家电网建设节奏深度绑定。

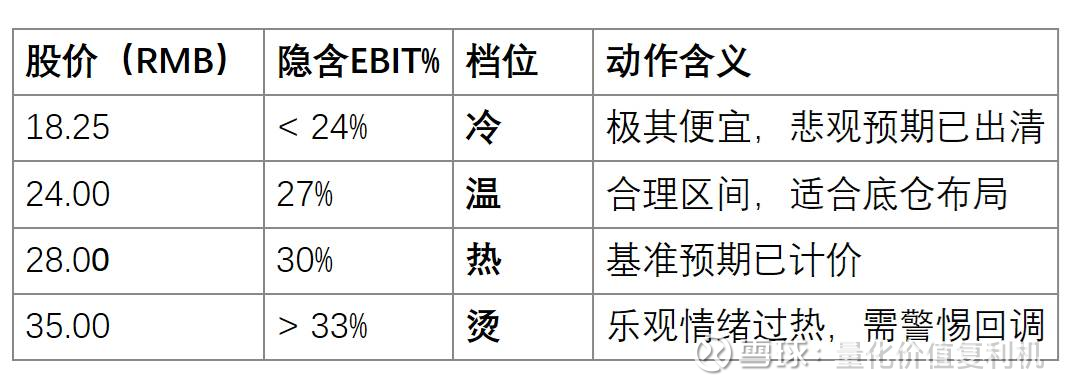

贵不贵? 28元股价已计入“常态化高增长”预期。目前处于“温热”区,隐含EBIT利润率需维持在30%以上。

看什么? 📌 特高压(UHV)中标份额;📌 H股IPO定价;📌 铜价波动。

📌 公司做什么 & 为什么重要

它是变压器的“瓣膜”:华明装备是典型的“核心部件+全生命周期服务”模式。它生产的有载分接开关(OLTC)是变压器中唯一的运动部件。

商业逻辑:剃须刀+刀片:卖出一台开关(硬件)只是开始,后续30年的检修与维护(服务)才是高毛利的源泉。这套模式能持续产生极其稳健的现金流,就像卖了车之后,车主必须回你这儿保养。

竞争优势:不仅是技术,更是“不敢换”:在特高压这种极端环境下,一旦开关故障,整个区域都会停电。电网公司宁愿多花钱买“放心”,也不愿尝试新品牌。这种高昂的更换成本构成了华明最硬的护城河。

💡 小贴士:有载分接开关 (OLTC) = 在不通过停电的情况下,通过调节变压器线圈圈数来稳定电压的装置。

💰 经济发动机 & 单元利润

1) 收入与毛利通道

核心电力设备业务贡献了约 78% 的收入,毛利率高达 60%。这意味着每卖出100块钱的产品,除去材料和人工,能剩下60块钱的毛利润。

2) 单元利润杠杆

原材料敏感度:铜、银等金属占成本比重较高。

自制率:华明零部件自制率达 80%。这意味着它不像其他厂家只是“组装工”,它能通过自己造零件来锁住更多的利润。

3) 读者可操作的观察→判断

若【特高压中标份额 ≥ 70%】且【15五规划开工数超预期】 → 进入“重估窗口”,估值有望向 35 元以上冲刺。

若【LME铜价持续突破 1万美元/吨】 → 边际利空,需警惕毛利率下行压力。

若【H股 IPO 溢价发行】 → 信号极强,说明国际资本认可其公用事业属性。

🛡️ 护城河

1) 结构优势

全球双头垄断:全球只有它和德国MR能全系列覆盖。这种格局下,价格战很难打起来。

2) 技术与认证

1000kV 特高压入场券:国内唯一的特高压分接开关自主品牌。这种级别的产品需要几十年的运行数据背书,新玩家进不来。

3) 客户锁定

极高的转换成本:客户(国家电网)对安全极度关注,倾向于使用有30年安全记录的华明。

4) 品牌与信用

“卖铲人”信誉:在电力装备圈,华明代表了国产替代的最高水平。

侵蚀信号:若德国MR在国内大幅降价(价格战信号),或出现颠覆性的“纯固态开关”技术落地。

评级结论:宽护城河 (Wide Moat)。理由:在细分领域具备近乎绝对的定价权和极高的进入壁垒。

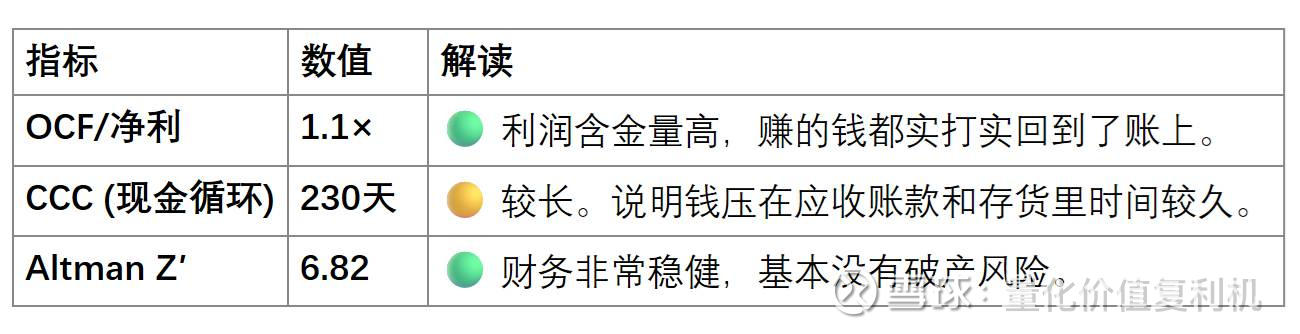

🚦 财务体检灯(2025年报数据)

证据锚:财务与运营数据以【深交所/华明装备2025年报/招股书】为准。

📈 估值热度表

若你认同“常态 EBIT≈30%”,则 28 元意味着基准增长已被市场充分认知。

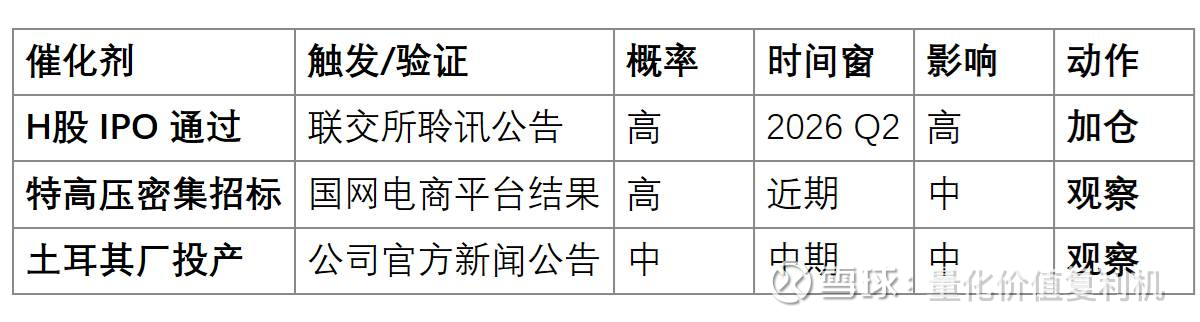

正面催化剂

🔴 负面催化剂

🧠 投资者常见问答

Q1:它到底赚谁的钱? A:赚的是国家电网基建的钱。只要中国还在建特高压,全球还在升级旧电网,它就旱涝保收。

Q2:为什么回款这么慢? A:因为下游是国企变压器厂。虽然钱回得慢(230天循环),但几乎没有坏账风险。

Q3:它的天花板在哪里? A:国内市占率已到顶。未来的天花板看海外(土耳其工厂)和高毛利的服务业务。

Q4:它是怎么垄断的? A:靠的是30年不出事故的信用,这种“信用”是任何新厂家短时间内都烧钱烧不出来的。

Q5:现在能买吗? A:28元不算便宜,是处于“合理区域”。除非你相信它海外扩张会超预期。

Q6:什么时候该撤? A:当毛利率连续两季跌破 50%,或者德国MR开始在国内大搞价格战时。

🎯 结论

一句话总结:华明装备是电网大潮中最稳的“隐形冠军”,其护城河极深,但当前的股价已不再是“地板价”。

关键触发点清单:当【股价回落至24元以下】且【H股顺利上市】并【特高压订单确认】→ 进入最佳重估窗口。

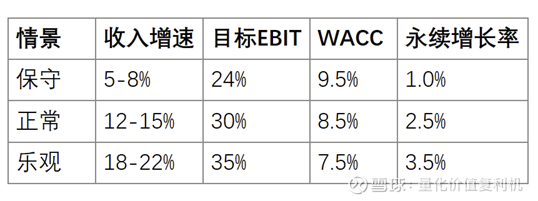

📓 附录|三情景估值故事

情景与概率

保守(30%):海外受阻,原材料暴涨,利润率收缩至 24%。目标价:18.25 元。

正常(50%):十五五规划稳步推进,海外平稳。目标价:30.40 元。

乐观(20%):海外爆发,服务化转型成功。目标价:42.15 元。

DCF关键参数表

EPS 预测结果(单位:元)

注:正常情景下,2027年 EPS 突破 1.00 元是重要的心理台阶年。