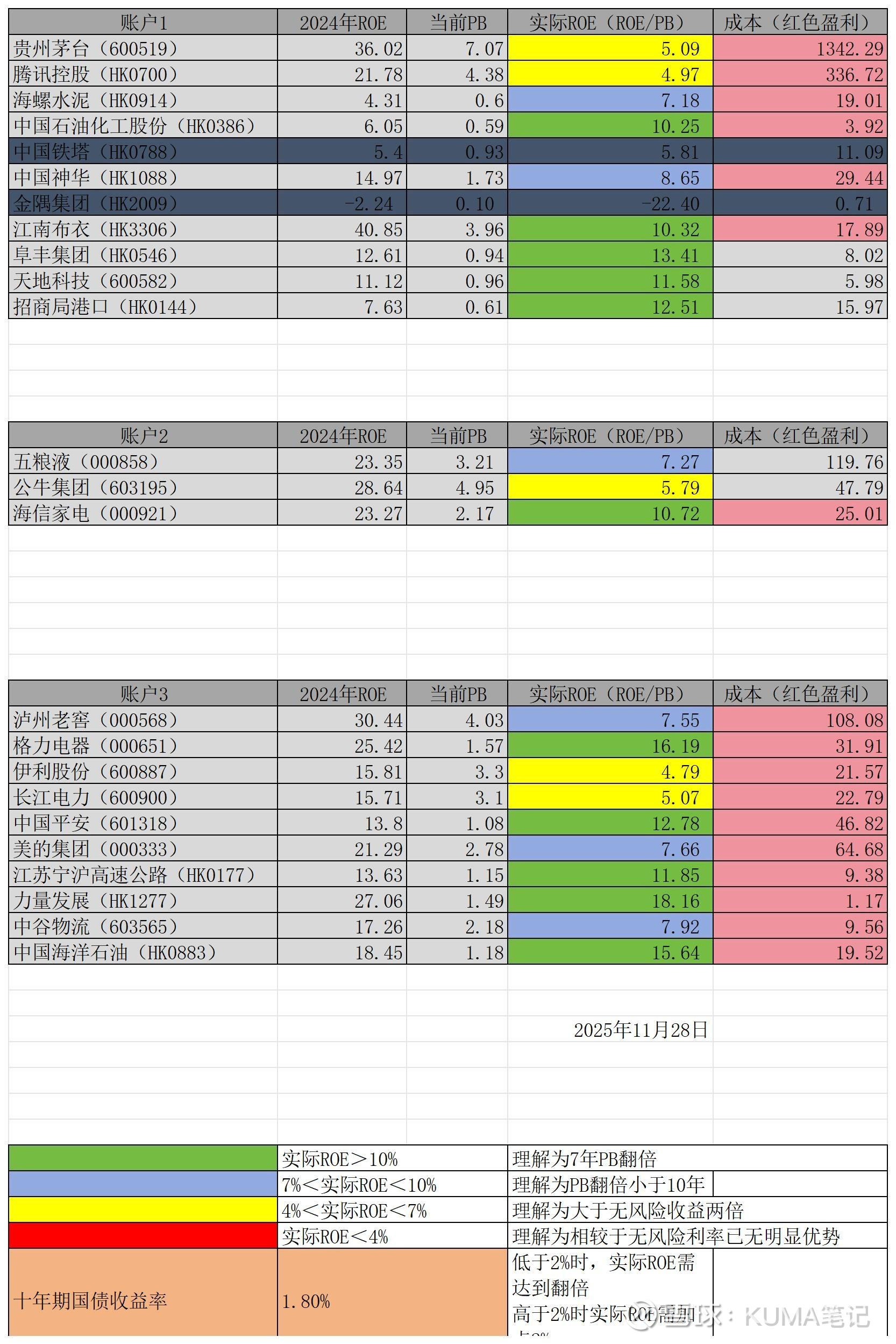

港口目前低估,买高速不如买REITS

本周清仓金隅集团、中国铁塔,买入$招商局港口(00144)$ 。

查看交易记录,中国铁塔持股11个月,金隅集团持股13个月(其中4月加仓一次),两个股票差不多获利都在8%+。

一年8%其实是一个正常的数字,比如铁塔,正常年收益应该在5%-6%(包含分红)±市场情绪,这一年的市场情绪给了我2%+的额外收益。市场情绪所导致的额外收益并不永远是正向的,当市场悲观的情况下,收益也可能为负值,但好处是,极度悲观的市场情绪往往能带来更好的价格。

金隅集团买入的逻辑其实还是持股子公司的市值超过了其市值本身,其中冀东水泥已经改名为金隅冀东,8%+的收益我归纳为估值的回归,与铁塔的投资是两种思路。

两个公司清仓最重要的原因还是因为找到了更低估的标的,港口码头有几个估值都很便宜,除了这次买的招商局港口,青岛港H股其实也不贵,但青岛港没有入手的主要原因还是在于分红率偏低,我觉得青岛港H股在7块钱以下是一个不错的价格,我计划把伊利股份或者长江电力在这个价位上置换青岛港。

港口业务的商业模式是我比较喜欢的一种,一次建造,平时维护,躺着收费。既有稀缺性,又有垄断性。类似的行业还有高速公路。但是国内的高速公路目前的实际ROE都不是特别高,而且分红率及利润支付率也偏低。相比而言,同样的标的我买了三个高速公路REITS,分别是国金中国铁建、中金安徽交控、浙商沪杭甬,根据募集说明书,90%的利润将以分红形式发放,所以相比于高速公路股票,REITS让我对能够获得三条高速公路利润有更好的满足感。(以上三个REITS及部分指数/行业ETF未在下表中列明)。

关于ETF,目前手上持有两个,分别是标普500ETF(513500)和医药ETF(512010),其中浮盈分别为30%+和10%左右,一个是对美国科技股的参与,一个是对国内医药股的支持,仓位占比都不大,但是标普500ETF的收益远远超过我的预期。

接下去的主要目标是把账户1中$贵州茅台(SH600519)$ 和$腾讯控股(00700)$ 更换为更为低估的标的,但是现在要找的新的标的其实很难,茅台和腾讯大概占我账户1仓位的50%,另外账户中还有20%多的现金,如果清仓茅腾,那我的持股仓位将瞬间下降到30%,而70%的现金要在市场中找到合适的标的是一件相当困难的事情,所以在未找到合适标的前持有茅腾比持有现金似乎更合理。