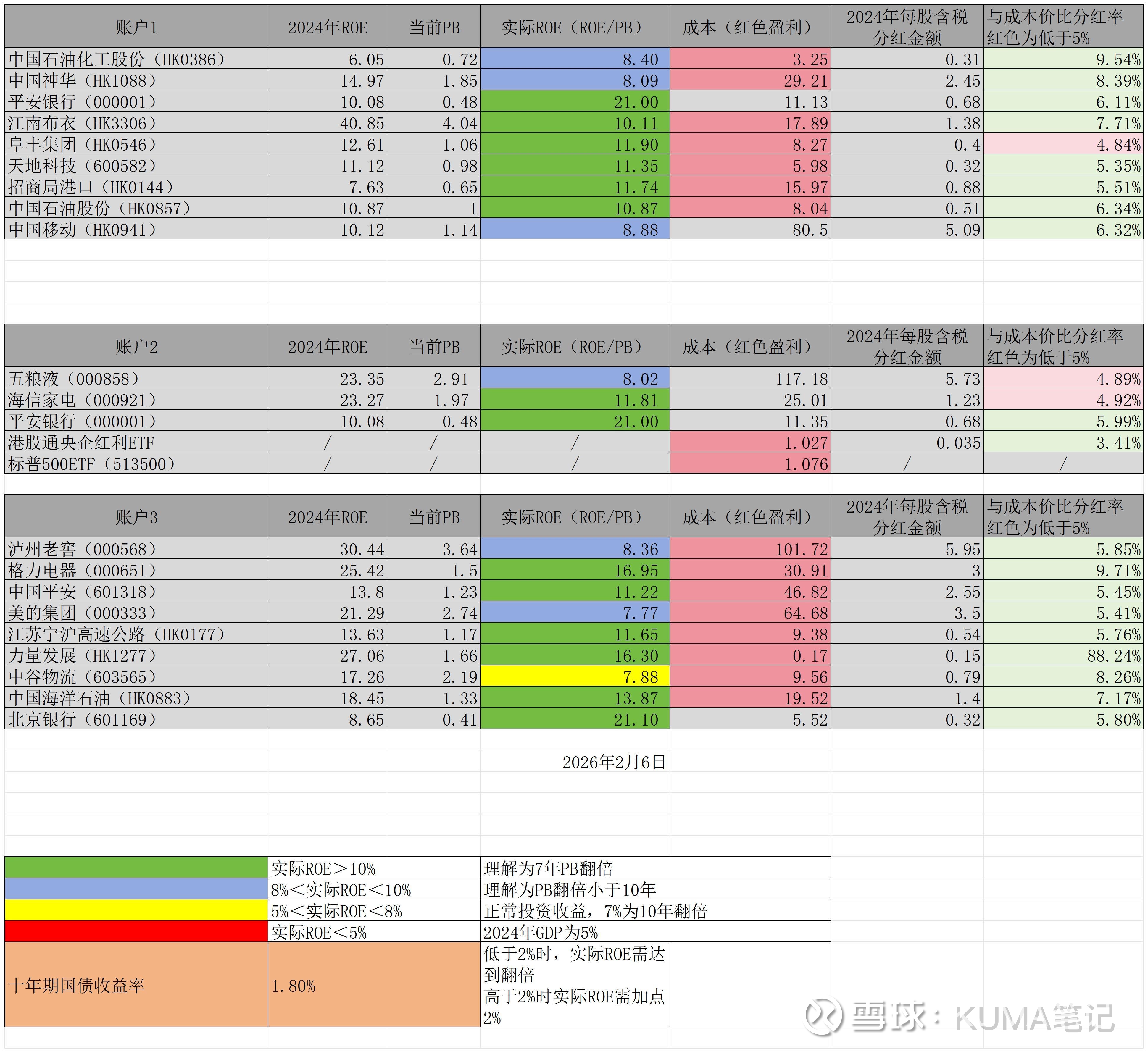

谈一谈本周减仓煤炭和白酒的思路

本周减仓力量发展,价格分别为1.89港元、1.81港元,减仓泸州老窖,减仓价格121.83,减仓四分之一仓位。

力量发展是2025年5月首次以1.2港元建仓,后期分别于6月1.14港元和12月1.46港元各加仓一次,减仓前成本价大概在1.27港元附近,按平均减仓价1.85港元,减仓部分获利大致为45%左右,持仓周期大概是9个月,远远超出预期收益。目前剩余持仓为原仓位的三分之一,成本基本为0。

力量发展买入时的实际ROE应该在20%以上,本次短期就能获得超额收益主要是因为估值的修复所致。本周受海外煤炭限制出售影响,导致周三煤炭股价格大涨(其实限制出售在好几个月前已经基本确定),原计划1.8-2港元逐步减仓,直至清仓(其中1.9港元已经是新高)结果没有到2港元,于是就留下了三分之一。力量发展2025年累计分红0.1港元每股,如果按2港元计算,股息率税前是5%。根据选股要求,实际ROE>10%且股息率大于5%,力量发展在2港元以上股息率会低于5%,考虑到其资质无法与神华相比,且煤炭行业周期性较大,本着吃鱼吃中段的习惯,所以开始减仓。

这是力量发展整个交易的思路,如后期力量发展股价大幅下降,应该会重新加仓买入。

实际ROE在操作过程中给出了买入的标准,也给出了卖出价格的参考。在持股过程中,可以在股价平淡时获得股息收入(5%以上),从而降低成本,也可以获得估值修复的收益(这个收益虽然无法预知时间,但是一般快的话一年,慢的话5年内都能获得)。

有人认为,价值投资就是长期持有,巴菲特、段永平都是这样。

我并不这么认为!

首先,巴段的资金量过于庞大,他们选择长期持有有很大一部分原因是船大难掉头。

其次,所谓价值投资可以分为两种:

其一是挖掘低估的标的,待其恢复估值。恢复估值的周期有可能很长,也有可能很短,比如港股不设涨跌幅限制,但你不能因为昨天买入,第二天突然恢复估值就卖出于是不认为他是价值投资,所以价值投资和时间没啥关系。

其二是赚企业发展的钱,这个事情很难,很多人以为自己可以,实际上通过道听途说几个理论,公开媒体宣扬的几个共识,就转化为对某个企业、某个行业的看好,我觉得是很可笑的一件事情,实际上把自己工作的行业了解通透也是少数群体。

本周另外减仓了泸州老窖。从中长期来看,我仍旧不是看好白酒这个行业,虽然最近白酒股价有所恢复,I茅台销售火爆,也无法改变我的看法。

以下是一些基本的常识:

I茅台销售火爆,对于其他品牌的白酒将会是摧毁性的打击,换句话说,茅台卖的越多,对白酒市场越不好。

茅台即使一枝独秀,也无法改变其目前的困局,因为茅台之前有一部分利润是通过搭售获得,这部分高利润收入没了,势必需要用飞天来补。

目前,并且未来很长一段时间的经济状况无法恢复之前白酒的消费场景。

反弹和反转是两个概念,如果类似茅台、老窖、五粮液、汾酒,能通过账上大量现金维持几年高股息从而共同度过寒冬的企业,我愿意稍微参与一下。如果反弹过多导致连高股息都没有了的话,那我就选择慢慢退出。

以上是泸州老窖开始减仓的思路;目前还剩四分之三仓位,130、140,直到150清仓。

目前账户1仓位40%,账户2仓位60%。每天都会打开选股池看看有没有机会,现在要找到符合要求的标的越来越难,大量现金的状况有可能会持续比较长的时间,升值与现金量继续增加也有可能。

投资胜于缓,死于急,手上百万雄兵,惜钱如惜兵,自家子弟,每进一步都需慎之又慎!

$力量发展(01277)$ $泸州老窖(SZ000568)$ $贵州茅台(SH600519)$