双赛道驱动价值重估:黑芝麻智能 2025-2028 年估值与成长展望

2025 年以来,黑芝麻智能(hk02533)加速推进 “汽车 + 机器人” 双轮驱动战略,车规级芯片量产落地与机器人计算平台商业化齐头并进,成为资本市场关注的 AI 芯片领域核心标的。随着 SesameX 机器人计算平台发布、东风汽车等头部客户量产项目推进,公司估值逻辑迎来重构。本文结合华泰证券、中信建投等机构最新研报数据,深度解析公司成长逻辑,并推演 2025-2028 年估值与目标价格区间。$黑芝麻智能(02533)$ $英伟达(NVDA)$

一、成长逻辑:技术复用与双赛道协同构建核心壁垒

黑芝麻智能的估值重构核心,源于车规级技术向机器人领域的高效复用与双赛道协同效应。在汽车芯片赛道,公司华山系列芯片已搭载于吉利银河 E8、领克 07 等车型实现量产,与东风汽车、均联智行联合开发的舱驾一体化方案基于武当 C1296 芯片打造,计划 2025 年底正式量产。2025 年上半年,公司营收达 2.53 亿元,同比增长 40.38%,其中自动驾驶解决方案收入 2.37 亿元,同比增长 42%,比亚迪、东风等头部主机厂的持续交付成为营收增长核心动力。#智驾芯片#

在机器人赛道,公司于 2025 年 11 月推出行业首个商业化专属部署的 SesameX 多维具身智能计算平台,凭借车规级 ASIL-D 安全标准与全栈自研架构,覆盖从低速物流车到高端人形机器人的全场景需求。该平台已与星程智能、深庭记等企业实现商业化部署,同时与均胜电子、华中电力科技达成战略合作,2025 年计划联合合作伙伴批量出货,机器人业务自 2024 年底启动后仅数月便实现营收突破,展现出极强的商业化落地能力。这种 “汽车技术反哺机器人、机器人场景丰富技术生态” 的协同模式,既降低了跨领域研发成本,又打开了成长天花板,成为机构看好其估值提升的核心逻辑。

二、2025-2028 年估值与目标价格推演

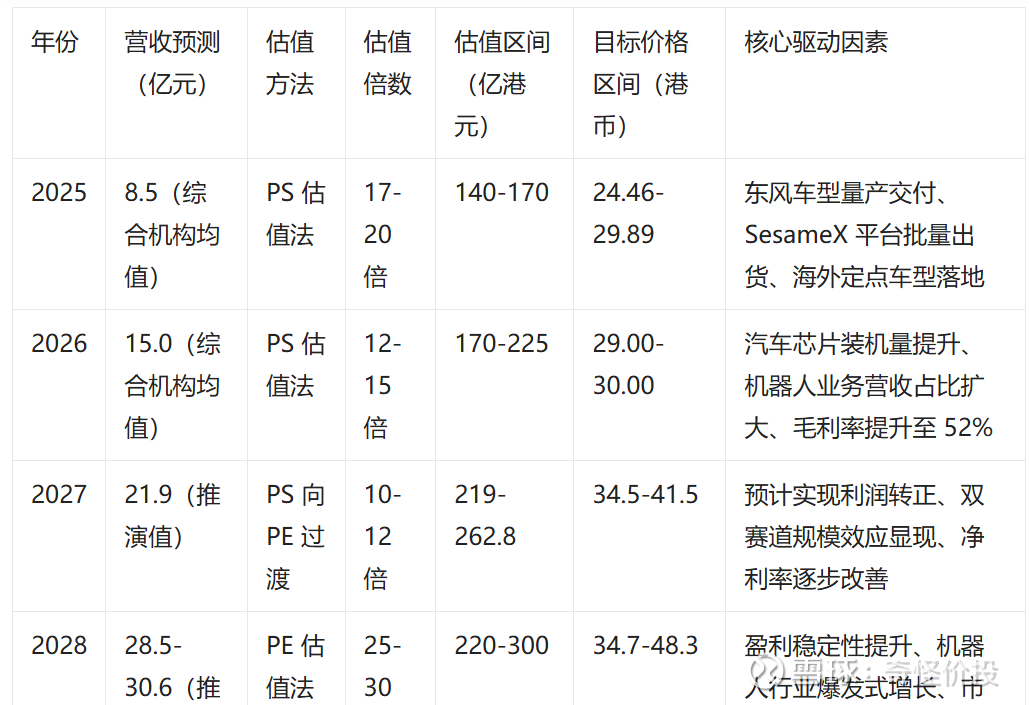

考虑到公司目前仍处于高速成长期,尚未实现盈利(中信建投预计 2026 年净亏损收窄至 1.57 亿元),当前资本市场主要采用 PS 估值法,结合业务进展与行业景气度动态调整估值倍数。以下估值推演综合机构营收预测、行业估值水平及业务增长确定性,形成多维度测算结果:

注:估值测算基于总股本 6.34 亿股(截至 2025 年 11 月),2025-2026 年营收数据综合华泰证券、中信建投、华源证券研报预测,2027-2028 年营收基于行业复合增速推演;估值倍数参考 AI 芯片及机器人核心企业平均水平,叠加公司双赛道溢价调整。

具体来看,2025 年作为公司双赛道战略落地的关键之年,机构给予明确看好:中信建投预计营收 8.64 亿元,给予 20 倍 PS,目标价 29.89 港币;华泰证券预计营收 8.4 亿元,基于 2026 年 12 倍 PS 给予目标价 29.23 港币,当前公司股价约 18.37 港币,存在显著估值修复空间。2026 年随着汽车芯片量产规模扩大与机器人业务营收占比提升,公司毛利率预计从 2025 年的 47% 提升至 52%,规模效应将推动亏损率进一步收窄,估值区间有望稳步上移。

2027 年是公司盈利拐点关键年份,中信建投预估该年实现利润转正,估值方法将从 PS 逐步切换至 PE,参考半导体及机器人行业成熟企业 25-30 倍 PE 水平,叠加业绩增长确定性,目标价有望突破 40 港币。2028 年若盈利稳定性持续提升,且机器人行业迎来爆发式增长,公司作为兼具车规级安全与全场景适配能力的核心供应商,估值有望冲击 50 港币区间。

三、风险提示与估值调整因子

需注意,上述估值推演基于行业趋势与业务进展的合理假设,实际估值可能受多重因素影响:若 SesameX 平台批量出货超预期、与头部机器人企业达成大规模合作,或汽车芯片海外交付量提升,可上调营收预测与估值倍数;若面临英伟达等企业的激烈竞争导致市场份额不及预期,或量产进度延迟,则需相应下调估值参数。此外,芯片行业供应链波动、研发投入超预期等因素也可能影响公司盈利节奏与估值水平。

结语

从单一汽车芯片供应商到 “汽车 + 机器人” 双赛道智能终端核心企业,黑芝麻智能的估值逻辑正发生根本性转变。车规级技术积累构筑的安全壁垒、双赛道协同带来的成长空间,以及密集落地的商业化项目,共同支撑其估值提升潜力。短期来看,2025 年底东风车型量产与 SesameX 平台批量出货将成为核心催化因素;长期而言,随着 2027 年盈利拐点的到来,公司有望进入估值与业绩双升的黄金周期,成为 AI 芯片领域的核心成长标的。