【海通国际】港股医药公司业绩表现稳健,美股医药有望受益于降息预期

医药行业表现回顾

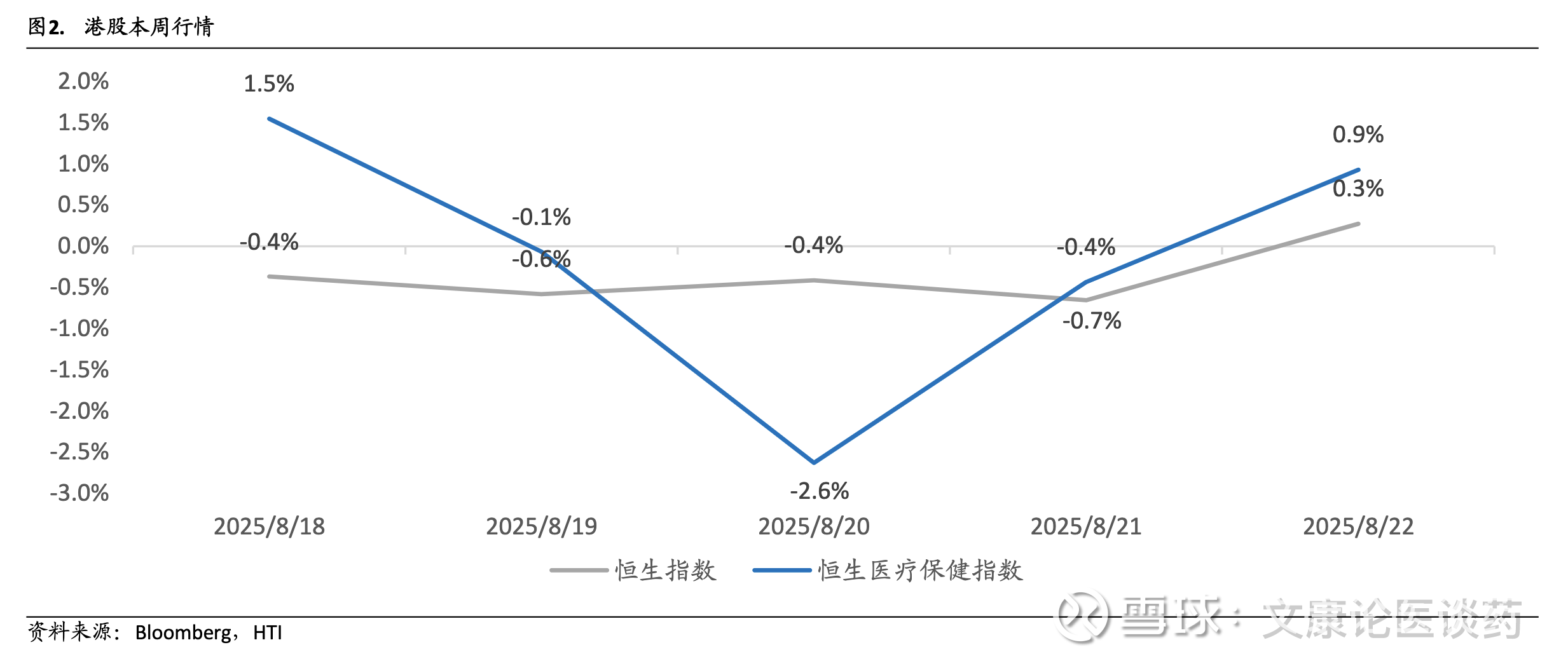

本周(2025.08.18-2025.08.22)恒生医疗保健指数上涨 0.9%,恒生指数上涨 0.3%。2025 年年初以来,恒生医疗保健指数涨幅达92.0%,跑赢恒生指数65.7个百分点。

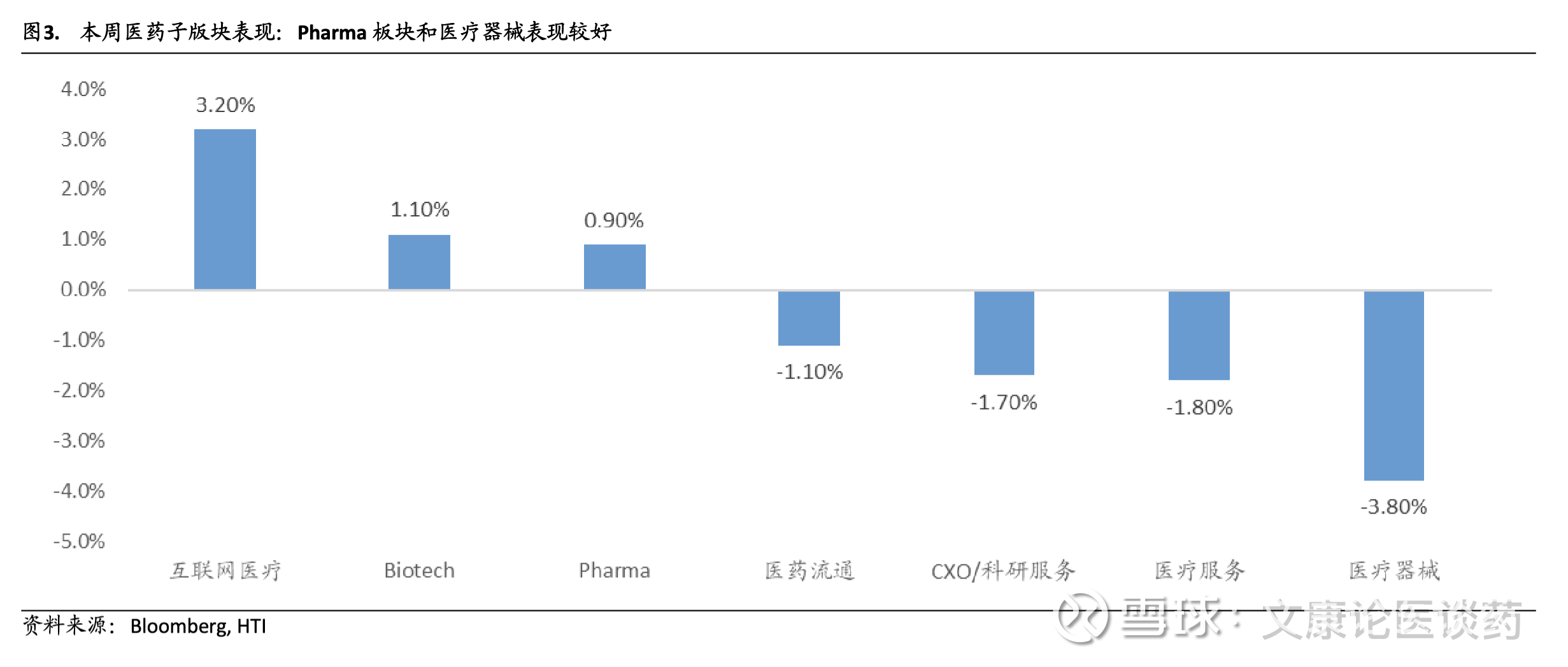

港股本周各医药子行业表现:互联网医疗 3.2%, Biotech 1.1%,Pharma -0.9%,医药流通 -1.1%,CXO/科研服务 -1.7%,医疗服务 -1.8%,医疗器械 -3.8%。

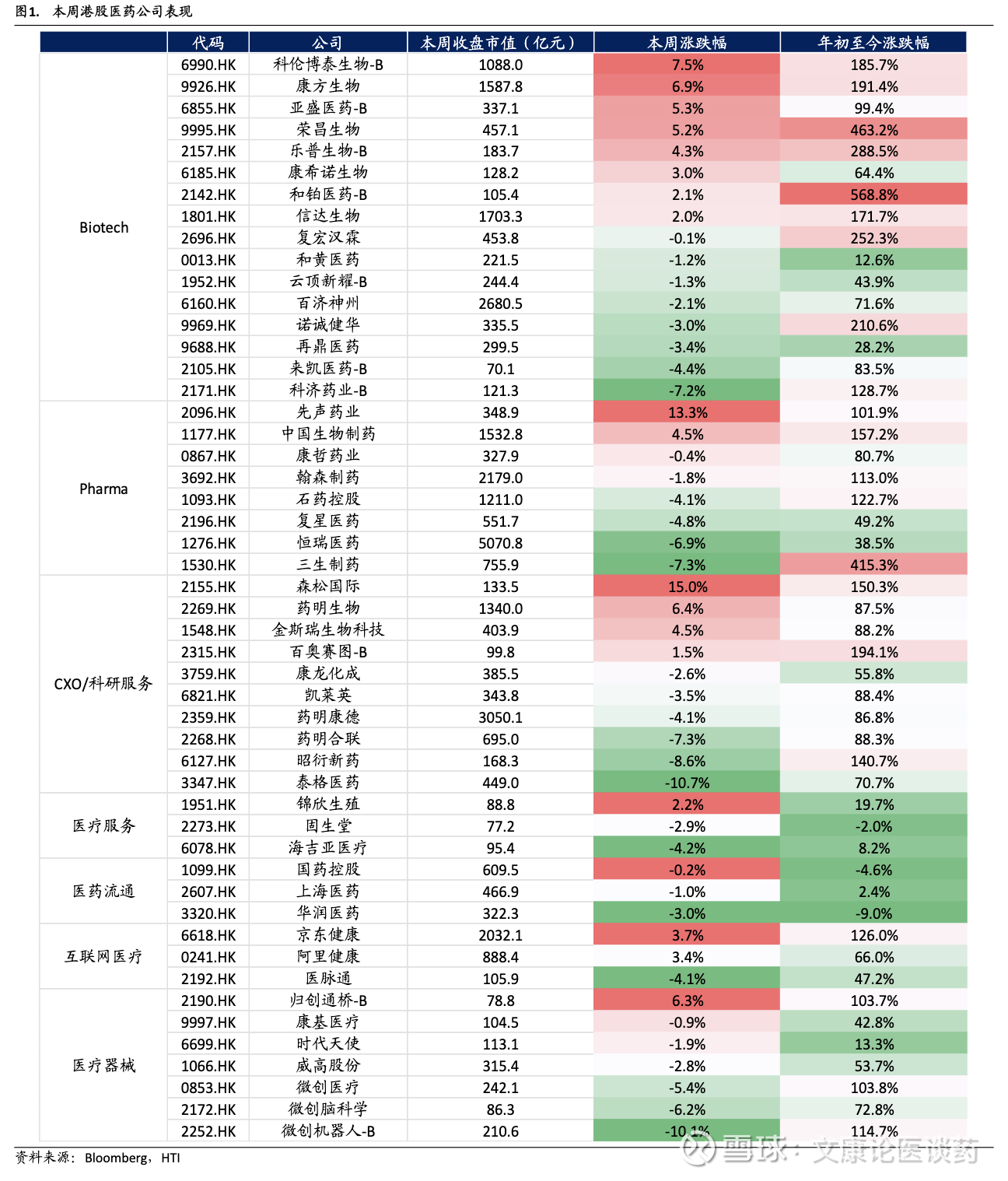

本周港股医药公司25H1业绩陆续公布:翰森、恒瑞、先声药业等公司业绩表现较为亮眼,带动整体板块上涨。 Biotech 板块则主要受科伦博泰生物与康方生物股价上涨推动。根据我们和默沙东的小组会交流结果,默沙东有望在2027年前读出针对2L+EGFRm NSCLC(TROFUSE-04),3L+GC/GEJ(TROFUSE-15)的国际 3 期注册临床的中期分析数据。

本周港股子板块中,森松国际(15.0%),先声药业(13.3%),科伦博泰生物-B(7.5%),康方生物(6.9%),药明生物(6.4%)等涨幅靠前;药明合联(-7.3%),三生制药(-7.3%),昭衍新药(-8.6%),微创机器人(-10.1%),泰格医药(-10.7%)等表现较弱。

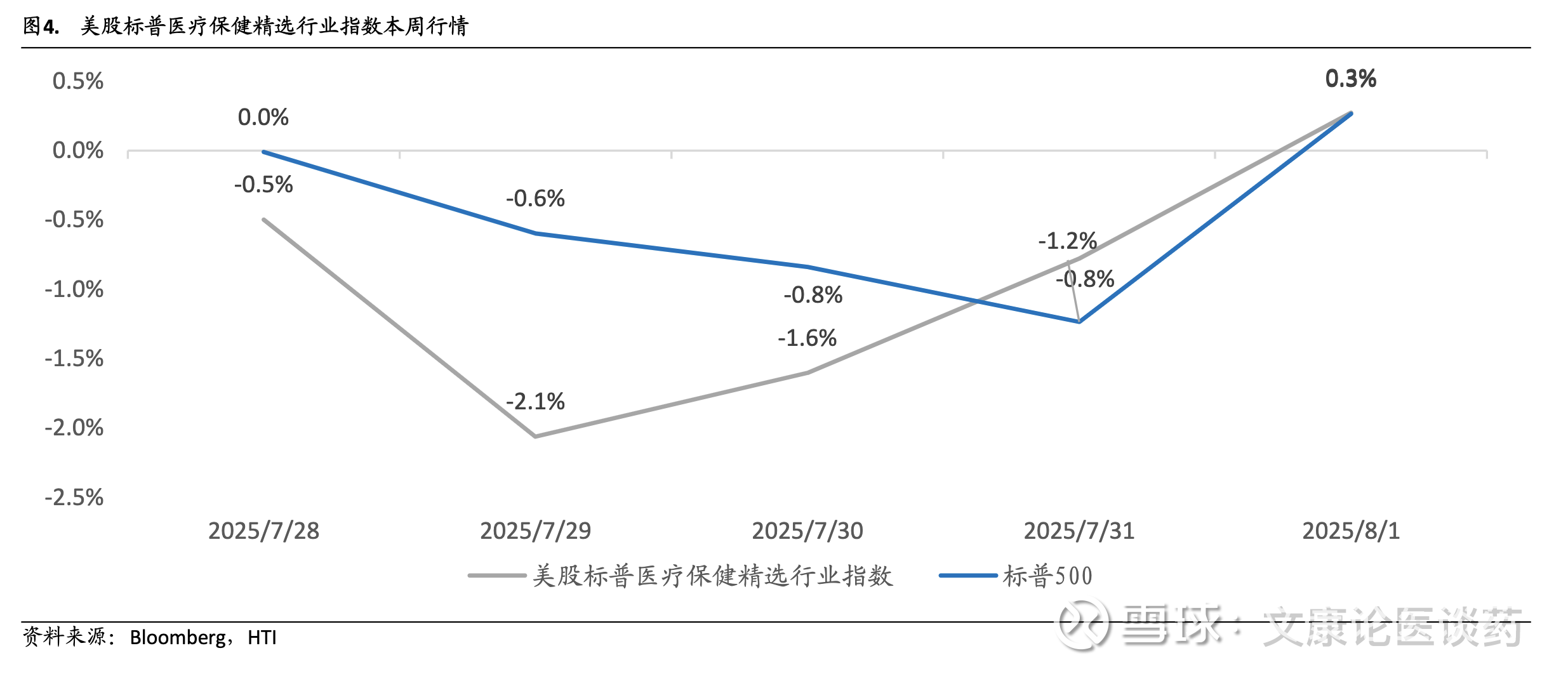

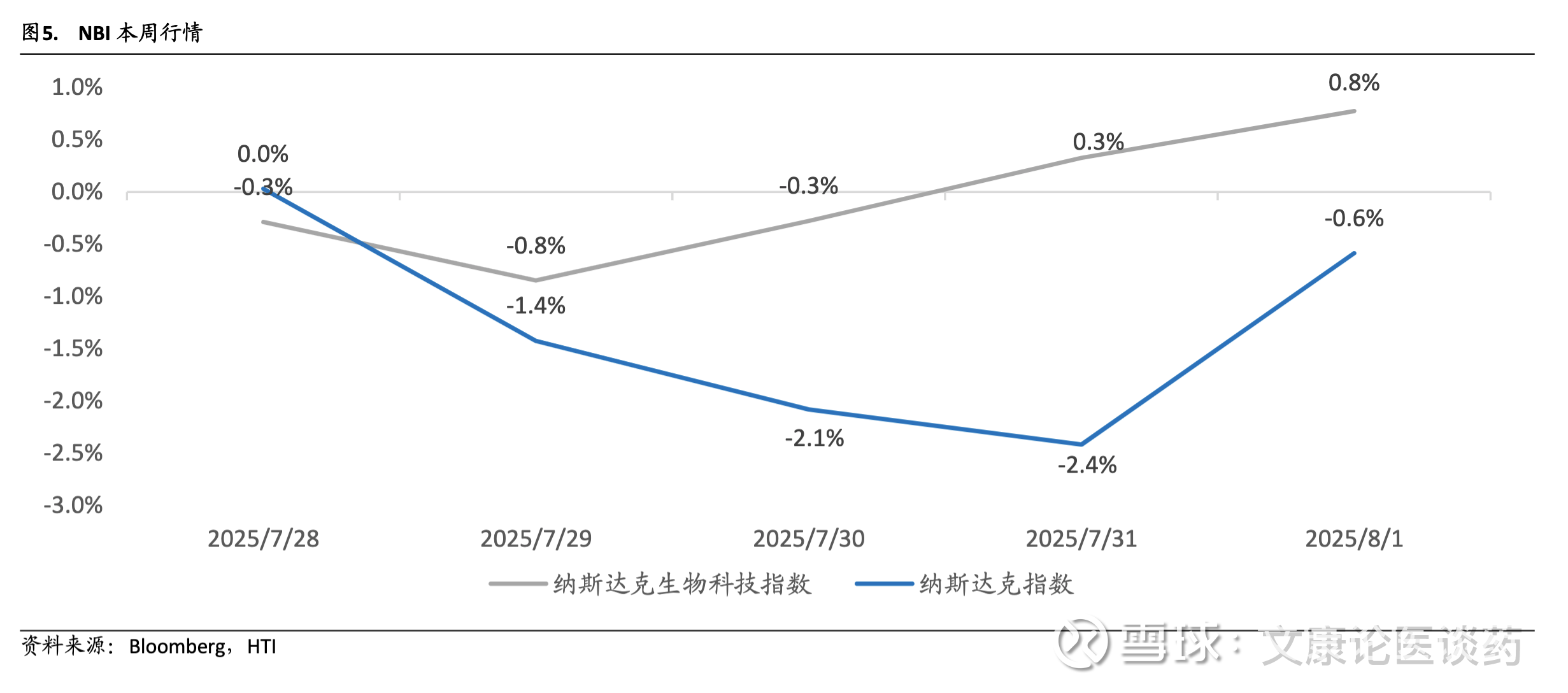

本周美股标普医疗保健精选行业指数上涨0.3%,标普500指数上涨0.3%。纳斯达克生技股指数(NBI)上涨 0.8%,纳斯达克指数下跌0.6%。2025 年年初以来,美股标普医疗保健精选行业指数涨幅达0.8%,跑输标普500指数指数9.1个百分点;NBI年初至今涨幅达9.9%,跑输纳斯达克指数1.4个百分点。

本周美股医药板块整体表现优于大盘,诺和诺德(Novo Nordisk)的Wegovy获FDA批准用于治疗MASH,引发投资人关注,带动整体板块情绪上涨。其二,美股医药板块估值处于相对低位,市场普遍押注9月美联储将开启降息周期,而医药在利率下行预期下有望获得估值修复。

行业动态

1. 恒瑞医药公布25H1业绩:25H1公司实现营收157.6亿元(+16%),实现归母净利润44.5亿(+29.7%),收入和利润均创新高。剔除2.75亿美金的BD收入后(MSD的2亿美金以及IDEAYA的0.75亿美金),公司实现内生收入137.7亿元(+12%),实现内生归母净利润27.6亿(+17%),内生收入和利润同样创2020年来新高。收入拆分来看,创新药业务25H1收入75.7亿元(+14%),内生占比55%,环比24H2继续提高,显示公司新药增长强劲动能;仿制药收入62.0亿元,虽然国内集采业务略有下滑,但海外白紫等首仿药上市带动增长,带动整体仿制药业务保持1%增长。

2. 翰森制药公布25H1业绩:25H1实现收入74亿元(+14%),其中创新药收入61亿元(+22%);合作收入 16.6 亿元(+18%),其中,首付款仅包括授权默沙东的GLP-1小分子,合作收入超出我们预期。毛利率91.1%同比基本持平,研发费用14亿元(20+%),研发费用率19.4%(-1.0pcts);销售费用18亿元(+6%)。归母净利润31亿元(+15%)。

3. 石药集团公布 25H1 业绩:基本面底部确定,关注授权交易增厚利润。上半年石药实现收入133亿元(-18.5%),其中成药收入102亿元(-24%),原料药收入21 亿元(+12%),功能食品及其他业务 9.5 亿元(+8%)。毛利率 65.6%(-5.9pct);研发费用27亿元(+5.5%),研发费用率20.2%(+4.6pct);销售费用率23.0%(-6.4pcts)。归母净利润25亿元(-24%)。

4. 中国生物制药公布25H1业绩:收入利润双位数增长,未来可期。25H1实现收入176亿元(+11%),其中创新药收入78亿元(+27%),仿制药收入98亿元,同比略有增长。毛利率82.5%(+0.4pcts),研发费用32亿元(24+%),研发费用率 18.1%(-1.9pcts);销售费用 64 亿元(+11%),销售费用率 36.7(-0.2pcts)。归母净利润34亿元(+12%),经调整的归母净利润31亿元(+101%,其中包括股息收益15亿元)。

5. 康哲药业公布 25H1 业绩:创新产品快速放量,芦可替尼获批后未来可期。25H1实现收入 40 亿元(+11%),其中主要独家/品牌产品及创新产品收入 29 亿元(+21%,全按药品销售收入口径),是公司业绩重返增长的核心引擎。毛利率72%(-2.4pcts),研发开支5.7亿元(-8%),研发费用2亿元,研发费用率5.1%(-2.1pcts);销售费用14亿元(+2%)。归母净利润9.4亿元(+3%)。

6. 科伦博泰生物公布25H1业绩:25H1收入9.5亿(-31%),其中商业化销售额3.09亿,Trop2 ADC Sac-TMT销售额约3.02亿,研发费用6.12亿(-6%),期内亏损1.45亿,调整后期内亏损0.69亿。现金及金融资产45.28亿。

7. 康希诺生物公布25H1业绩:25H1,公司实现营业收入3.82亿元(同比+26%);实现归母净利润-0.13亿元(同比收窄94.02%);实现扣非归母净利润-0.86亿元(同比收窄 66.25%);公司的业绩增长主要原因在于曼海欣作为中国市场上唯一的四价流脑结合疫苗,市场占有率不断提升。

8. 乐普生物公布25H1业绩:收入4.7亿元(+249.2%),净利润2930万元,首次盈利。2025H1收入中,PD-1收入1.5亿(+58.9%),BD收入3.1亿,扣非归母净利润0.6亿(+131.4%),经营净现金流入4670万元,实现转正。公司研发支出2.0亿元(-6.6%)。

9. 药明生物上调全年收入指引:公告收益99.5亿元(+16.1%),持续经营业务收益增长20.2%;毛利率42.7%(+3.6pcts),经调整28.4亿元(+11.6%)。临床前收入+35.2%,临床早期阶段收入下降 29.7%,由于数个大型项目由临床早期进展至后期开发阶段或者商业化阶段,以及订单时间安排的影响,临床三期+商业化收入+24.9%,体现了早期项目进入成熟阶段,以及现有商业化项目的持续爬坡。

10. 药明合联公布 25H1 业绩:25H1,收入 27.0 亿元(+62.2%),毛利率 36.1%(+4.0pcts);扣除利息收入经调整纯利7.3亿元(+69.6%);经调整纯利8.01亿元(+50.1%)。

本周港股医药公司表现

行业动态

恒瑞医药公布25H1业绩:25H1公司实现营收157.6亿元(+16%),实现归母净利润44.5亿(+29.7%),收入和利润均创新高。剔除2.75亿美金的BD收入后(MSD的2亿美金以及IDEAYA的0.75亿美金),公司实现内生收入137.7亿元(+12%),实现内生归母净利润27.6亿(+17%),内生收入和利润同样创2020年来新高。收入拆分来看,创新药业务25H1收入75.7亿元(+14%),内生占比55%,环比24H2继续提高,显示公司新药增长强劲动能;仿制药收入 62.0 亿元,虽然国内集采业务略有下滑,但海外白紫等首仿药上市带动增长,带动整体仿制药业务保持 1%增长。25Q2,公司实现营收85.6亿(+13%),归母净利润25.8亿(+25%)。剔除2亿美金BD收入后,内生收入71.1亿(+12%),内生归母净利润13.5亿(+35%)。费用率方面,25Q2公司内生研发费用率和管理费用率分别约23.9%和9.8%,保持良好水平,销售费用率或因季度原因有所升高,达 34.1%,整体趋势向好,我们看好公司全年的增长。研发推进上,25H1恒瑞共计6款创新药上市,包括PCSK9瑞卡西单抗、JAK1抑制剂艾玛昔替尼、瑞格列汀*二甲双胍复方、HER2 ADC瑞康曲妥珠、多靶点TKI法米替尼和NK1RA*5HT3RA止吐药拉匹坦帕洛诺司琼,这些药物有望快速在今年进入医保,为公司增长持续增添动能。此外,25H1公司新增15项管线推进至临床I期,持续保持研发竞争力。公司半年报新增指出,公司 1)正在加快推进早研和转化医学深入建设,持续对基础研究和国际最新热点展开深度调研后利用内部平台进行开发;2)整合内部资源并完善研发体系,建立了覆盖药物全生命周期四阶段的研发管理委员会,以产品为中心,整合研发、医学、注册、商业化。

翰森制药公布25H1业绩:25H1实现收入74亿元(+14%),其中创新药收入61亿元(+22%);合作收入16.6亿元(+18%),其中,首付款仅包括授权默沙东的GLP-1小分子,合作收入超出我们预期。毛利率 91.1%同比基本持平,研发费用 14 亿元(20+%),研发费用率 19.4%(-1.0pcts);销售费用 18 亿元(+6%)。归母净利润31亿元(+15%)。分板块看:抗肿瘤板块收入45亿元,占总收入的61%;抗感染板块收入 7.4 亿元,占总收入的 10%;中枢神经系统板块收入 7.7 亿元,占总收入的10%;代谢及其他疾病板块收入 14 亿元,占总收入的 19%。公司下半年重点催化包括:1)阿美替尼维持治疗和辅助治疗适应症纳入医保;2)阿美替尼联合化疗有望获批用于局晚期或转移性EGFRm NSCLC患者的一线治疗;3)GSK海外开启B7H3 ADC的首个注册性三期临床。

石药集团公布 25H1 业绩:基本面底部确定,关注授权交易增厚利润。上半年石药实现收入133亿元(-18.5%),其中成药收入102亿元(-24%),原料药收入21亿元(+12%),功能食品及其他业务9.5亿元(+8%)。毛利率65.6%(-5.9pct);研发费用27亿元(+5.5%),研发费用率20.2%(+4.6pct);销售费用率23.0%(-6.4pcts)。归母净利润25亿元(-24%)。二季度单季度看,石药实现收入63亿元(-14%),其中成药收入47亿元(同比-21%,环比-14%)。毛利率64.0%(-6.7pct);研发费用14亿元(+0.6%),研发费用率22.1%(+3.3pct);销售费用率22.2%(-2.7pcts)。归母净利润11亿元(-24%)。二季度成药业务中,授权收入3.6亿元,药品收入44亿元(环比-8%):神经系统18.5亿元(同比-27%,环比-3%):主要受恩必普医保谈判降价以及舒安灵纳入集采影响;明复乐、欧舒安、欧莱宁实现同比增长。抗肿瘤 5.0 亿元(同比-54%,环比-10%):主要是多美素、津优力集采影响。抗感染7.4亿元(同比-23%,环比-20%):主要受安复利克、维宏、诺莫灵产品收入下滑影响。心血管疾病4.6亿元(同比-10%,环比+11%):主要受玄宁集采影响。呼吸系统2.5亿元(同比-14%,环比-23%);消化代谢3.0亿元(同比-31%,环比-24%)。其他治疗领域3.7亿(同比+25%,环比+3%)。我们认为公司AI小分子平台与AZ再签战略合作,MNC认可度提升。口服GLP-1出海,打开减肥、糖尿病以及MASH市场的想象空间,建议关注另外两笔潜在50亿美元+的对外授权交易:SYS6010 (EGFR ADC)有望成为下半年国内最重磅对外授权交易;小核酸平台/长效GLP1平台均具备潜在对外合作机会。

中国生物制药公布25H1业绩:收入利润双位数增长,未来可期。25H1实现收入176亿元(+11%),其中创新药收入78亿元(+27%),仿制药收入98亿元,同比略有增长。毛利率 82.5%(+0.4pcts),研发费用 32 亿元(24+%),研发费用率 18.1%(-1.9pcts);销售费用64亿元(+11%),销售费用率36.7(-0.2pcts)。归母净利润34亿元(+12%),经调整的归母净利润31亿元(+101%,其中包括股息收益15亿元)。分板块看:抗肿瘤板块收入 67 亿元(+25%),我们认为主要是得益于亿立舒(G-CSF)、贝莫苏拜单抗(PD-L1)以及曲妥珠、贝伐等生物类似物的销售快速放量,我们建议关注创新产品持续放量。外科/镇痛板块收入31亿元(+20%),我们认为主要是利斯的明、妥洛特罗、氟比洛芬等贴膏品种带动。2025年预期有6款创新产品/适应症上市,重点产品包括TQB3616(CDK2/4/6抑制剂)、HER抑制剂、美洛昔康(已上市)等。近期催化包括:1)CDK2/4/6抑制剂一线HR+/HER2-乳腺癌三期数据将在2025 ESMO读出;2)EGFR/cMET双抗EGFR突变NSCLC I期数据将在2025 ESMO Asia读出;3)PDE3/4用于COPD的II期临床数据将在2025欧洲呼吸学会年会读出。

康哲药业公布25H1业绩:创新产品快速放量,芦可替尼获批后未来可期。25H1实现收入40亿元(+11%),其中主要独家/品牌产品及创新产品收入29亿元(+21%,全按药品销售收入口径),是公司业绩重返增长的核心引擎。毛利率72%(-2.4pcts),研发开支5.7亿元(-8%),研发费用2亿元,研发费用率5.1%(-2.1pcts);销售费用14亿元(+2%)。归母净利润9.4亿元(+3%)。分板块看(全按药品销售收入口径,总收入46.7亿元):心脑血管板块收入22亿元,同比+0.6%;消化/自免板块收入14亿元,同比+4.9%;皮肤健康板块收入5亿元,同比+104%;眼科疾病板块收入3.6 亿元,同比+18%;其他产品收入 1.9 亿元,同比-2.3%。下半年重点催化包括:1)创新药芦可替尼乳膏(白癜风)和德昔度司他片(肾性贫血)有望年内获批上市;2)分拆德镁医药于H股独立上市。

科伦博泰生物公布25H1业绩:25H1收入9.5亿(-31%),其中商业化销售额3.09亿,Trop2 ADC Sac-TMT销售额约3.02亿,研发费用6.12亿(-6%),期内亏损1.45亿,调整后期内亏损0.69亿。现金及金融资产45.28亿。公司截至25H1主要里程碑:目前3款产品获批(Sac-TMT、PDL1单抗A167、西妥昔单抗A140),1款NDA审批中(HER2 ADC)拥有10项+ADC处于临床阶段。与默沙东共涉及6款自研ADC分子合作(已经进入临床:Sac-TMT、SKB571、SKB410、SKB535),此外 SKB518(PTK7ADC)、SKB107(RDC)在海外启动临床试验,均有全球开发潜力。Sac-TMT 已经获批:后线TNBC(2024.11)以及3L+ EGFRm NSCLC(2025.03)、内分泌、化疗治疗后HR+/HER2- BC的NDA受理中(2025.05)。国内3期注册临床进行中:内分泌治疗后HR+/HER2- BC;1L TNBC;联合奥希替尼治疗1L EGFRm NSCLC;联合K药vs K药单药治疗1L PDL1+ NSCLC;联合K药vs K药+化疗治疗1L PDL1- NSCLC;其他GC、EC、CC、OC等适应症正在临床探索。MSD已经展开14项海外3期(NSCLC、BC、LC、妇科肿瘤等)。近期主要催化:Sac-TMT国内2L+ EGFRm NSCLC潜在获批;HER2 ADC A166国内3L+ HER2+ BC潜在获批;RET抑制剂A400国内递交NDA。

康希诺生物公布25H1业绩:25H1,公司实现营业收入3.82亿元(同比+26%);实现归母净利润-0.13亿元(同比收窄94.02%);实现扣非归母净利润-0.86亿元(同比收窄66.25%);公司的业绩增长主要原因在于曼海欣作为中国市场上唯一的四价流脑结合疫苗,市场占有率不断提升。单25Q2来看,公司实现营业收入2.45亿元(同比增长29.62%);归母净利润-0.02亿元(同比收窄96.49%);扣非归母净利润-0.31亿元(同比收窄59.57%)。25H1,公司综合毛利率为82.54%,同比提升12.68pct;同时,公司经营活动现金流量净额为净流入人民币0.11亿元,由上年同期的人民币2.14亿元元净流出转为净流入。公司产品研发及销售进展:25H1,公司MCV2+MCV4实现销售收入3.64亿元,同比增长38.43%;同时MCV4扩龄申请获受理;25年6月,PCV13i获批上市,有望和MCV4销售形成协同;24年12月,婴幼儿用DTcP的NDA获受理,后续将适时提交加强免疫相关数据;青少年及成人用Tdcp完成III期入组;DTcP-Hib-MCV4联合疫苗预计于25年底前启动I期临床;25年2月,吸附破伤风NDA获受理;3月,公司与远大生命科学达成独家商业化合作协议;24年12月,VPV在印尼完成I期首例受试者入组;25年7月,VPV获CDE批准进入临床。

乐普生物公布25H1业绩:收入4.7亿元(+249.2%),净利润2930万元,首次盈利。2025H1收入中,PD-1收入1.5亿(+58.9%),BD收入3.1亿,扣非归母净利润0.6亿(+131.4%),经营净现金流入 4670 万元,实现转正。公司研发支出 2.0 亿元(-6.6%)。MRG003(EGFR-ADC)单药用于鼻咽癌适应症正在NDA审核,且已获优先审评,有望国内获批,联合用药(MRG003+HX008)正在进行三期临床。MRG004A(TF-ADC)治疗胰腺癌于今年 8 月进入三期注册临床阶段,并获 CDE 授予 BTD。MRG007(CDH17-ADC)今年1月以超12亿美元授权海外权益给Arrivent,6月取得中国IND,目前处于临床一期爬坡阶段。公司于今年8月与Excalipoint达成许可协议,将包含 CTM012/CTM013 两款临床前分析在内的 TCE 相关IP 资产转让/许可给Excalipoint,取得1000万美元首付款及Excalipoint10%的股权,整个交易的潜在里程碑付款超8亿美元。

药明生物上调全年收入指引:公告收益99.5亿元(+16.1%),持续经营业务收益增长20.2%;毛利率 42.7%(+3.6pcts),经调整 28.4 亿元(+11.6%)。临床前收入+35.2%,临床早期阶段收入下降 29.7%,由于数个大型项目由临床早期进展至后期开发阶段或者商业化阶段,以及订单时间安排的影响,临床三期+商业化收入+24.9%,体现了早期项目进入成熟阶段,以及现有商业化项目的持续爬坡。2025 上半年新增86个项目为1H历史新高,其中超过一半新签项目来自美国,北美地区收入同比增长20.1%。截至2025年6月30日,未完成订单总额达203亿美元,其中未完成服务订单约114亿美元(同比24H1增加13.5亿美元)。上调全年收入指引为14%-16%(原为12%-15%)。

药明合联公布 25H1 业绩:25H1,收入 27.0 亿元(+62.2%),毛利率 36.1%(+4.0pcts);扣除利息收入经调整纯利 7.3 亿元(+69.6%);经调整纯利 8.0 亿元(+50.1%)。25H1新签合同金额同比增长48.4%,截止25H1,未完成订单13.3亿美元(+57.9%)。市场占有率持续提升,公司2024、2025H1市场占有率达到22.2%。海外收入占比达到82%,提升8.0个百分点。项目数量:在手225个,新签37个综合项目,新增了3个PPQ项目。长期产能规划:预计到2029年,合计资本开支将超过70亿元,旨在扩大公司国内外产能,包括偶联原液、偶联制剂、载荷连接子,预计将在现有的偶联制剂和载荷连接子产能基础上实现翻倍。截止 25H1,员工数量 2270 人(+52%)。

本周(2025.08.18-2025.08.22)恒生医疗保健指数上涨 0.9%,恒生指数上涨 0.3%。2025 年年初以来,恒生医疗保健指数涨幅达92.0%,跑赢恒生指数 65.7 个百分点。港股本周各医药子行业表现:互联网医疗3.2%, Biotech 1.1%, Pharma -0.9%,医药流通 -1.1%,CXO/科研服务 -1.7%,医疗服务 -1.8%,医疗器械 -3.8%。

本周美股标普医疗保健精选行业指数上涨0.3%,标普500指数上涨 0.3%。纳斯达克生技股指数(NBI)上涨 0.8%,纳斯达克指数下跌0.6%。2025年年初以来,美股标普医疗保健精选行业指数涨幅达0.8%,跑输标普500指数指数9.1个百分点;NBI年初至今涨幅达9.9%,跑输纳斯达克指数1.4个百分点。