【西部证券】医药生物:黄金赛道:寻找中国的Global Pharma(下)

京新药业:地达西尼销售超预期,存量集采降价影响出清。公司制剂产品聚焦心血管、精神、消化三大治疗领域,目前核心品种均纳入集采,受存量制剂集采续签及院内外价格调整影响,2025H1成品药业务收入11.75亿元(-9.68%),目前降价影响已基本消化,公司收入降幅正逐步收窄,预计后续存量制剂价格有望保持稳定;原料药受行业周期性波动影响收入有所下滑,2025H1收入4.53亿元(-9.59%),主要受原料药行业周期性波动压力,公司全产业链布局与工艺优化持续降本增效,同时加速推进国际化布局;医疗器械业务受益于国内外需求回暖,2025业绩表现超预期,2025H1收入3.49亿元(+12.01%),持续提升国内市场份额,同时深化国际战略客户合作。此外,公司自研1类失眠新药地达西尼纳入医保首年销售超预期,2025H1 新增400 多家重点医疗机构准入,实现销售额5500万元,环比持续加速增长,基于地达西尼显著疗效以及差异化安全性优势,伴随准入医院数量持续增加,2026年地达西尼有望加速放量。

发布新一轮员工持股计划,利润端有信心稳健增长。2025年9月30日,公司发布第四期员工持股计划草案,设置公司层面业绩考核,目标,以 2024 年净利润为基数,设置2025-2027年净利润增长率不低于10%/22%/35%,彰显公司未来发展信心,基于公司制剂降价影响出清、原料药周期底部企稳,随着公司产品矩阵持续丰富、已上市产品加速放量,后续公司主业有望持续稳健增长,盈利能力稳步提升。

自研Lp(a)小分子降脂药1期临床顺利推进。公司持续加大研发投入,2025前三季度研发费用率9.00%(+0.6pcts),目前多个1类新药及改良新药管线在研。心血管领域,公司自研LP(a)降脂新药JX2201临床1期有序推进,同靶点小分子领域进度全球第三,仅次于礼来muvalaplin与恒瑞医药HRS-5346。Lp(a)小分子新药国内已两笔bd落地,分别是1)恒瑞医药HRS-5346授权默沙东,2亿美金首付款以及最高17.7亿美金里程碑;2)石药集团YS2302018授权阿斯利康,1亿美金首付款以及最高19.2亿美金里程碑。JX2201基于高效临床推进以及先发优势,同样具备BD授权出海潜力,同时国内定位降血脂大适应症,我国目前血脂异常患者人数过 4 亿,心血管为公司深耕多年的优势领域,未来JX2201国内商业化同样值得期待。此外消化领域,针对溃疡性结肠炎的改良中药康复新肠溶胶囊2期临床已完成,支持后续3期临床设计与开展。目前国内溃疡性结肠炎发病率12/10 万,每年新发17万患者,潜在患者约80万人,其中在治患者约45万,预计2031年潜在患者将达150万人,具有病程长、易反复等特点,发病高峰年龄为20-49 岁,存在较大临床未满足需求。

四、医疗AI行业借风起势,产品力提升加速大有可为

4.1 医疗+AI政策推动产业链协同发展,应用升级

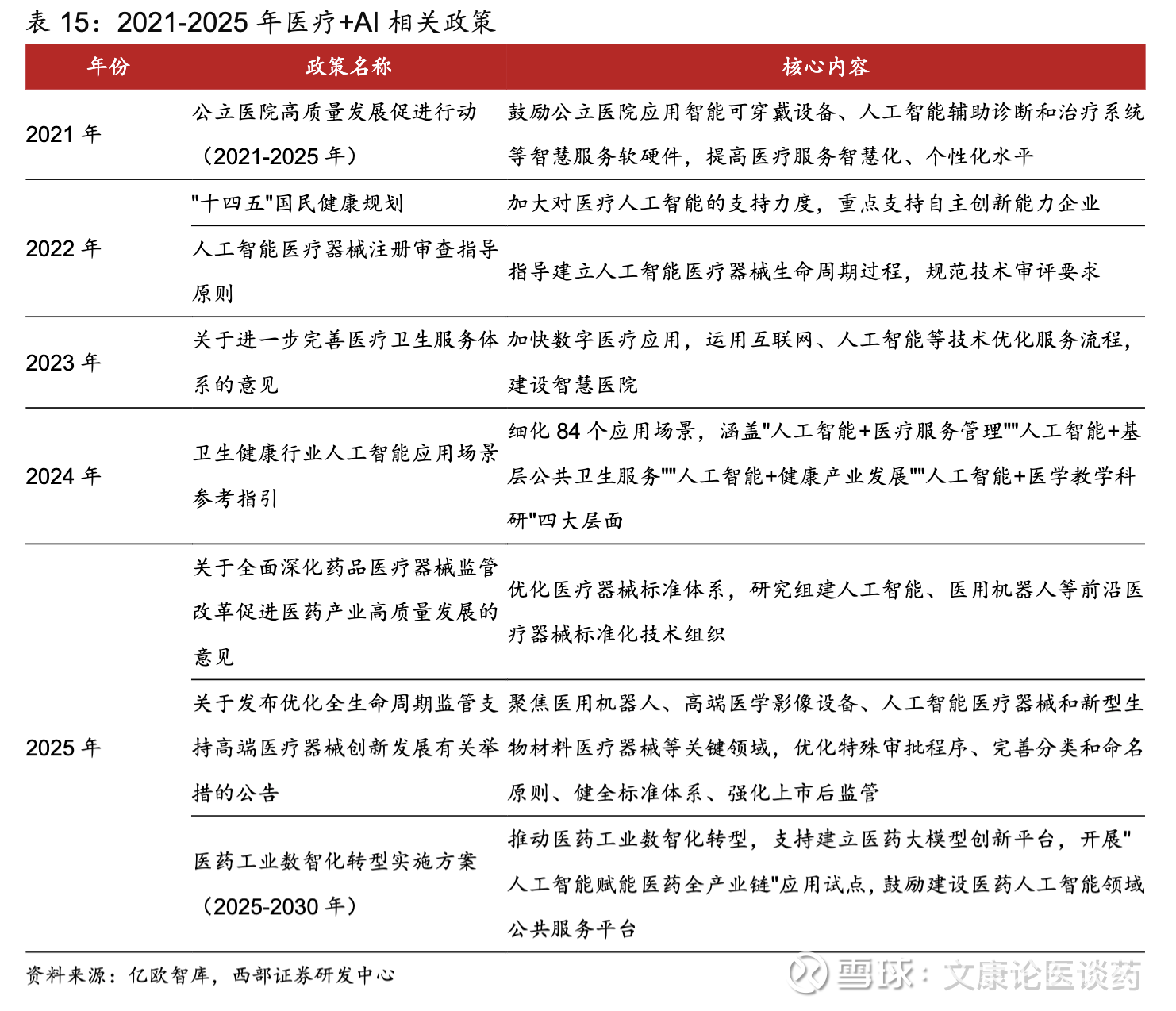

2021年-2025年医疗+AI政策推动亿元智能化,支持创新,规范产品注册,强化全生命周期监管与伦理安全,深化审批改革,促进全产业链协同发展。AI+医疗政策特征而言,初期聚焦产品资质认证,逐步深化至算法泛化能力、临床风险等动态监管;在技术规范基础上,构建隐私保护、人类监督优先的伦理治理框架,同步强化安全评估体系。从应用层级上来看,从高端场景技术验证,扩展至解决基层诊疗效率与慢性病管理痛点;覆盖临床诊疗、药物研发、器械监管、健康管理全链条,推动标准化与全球化落地。

4.2 医疗机构认可AI医疗产品提升效率,AI工具提升医生工作效率和医疗质量

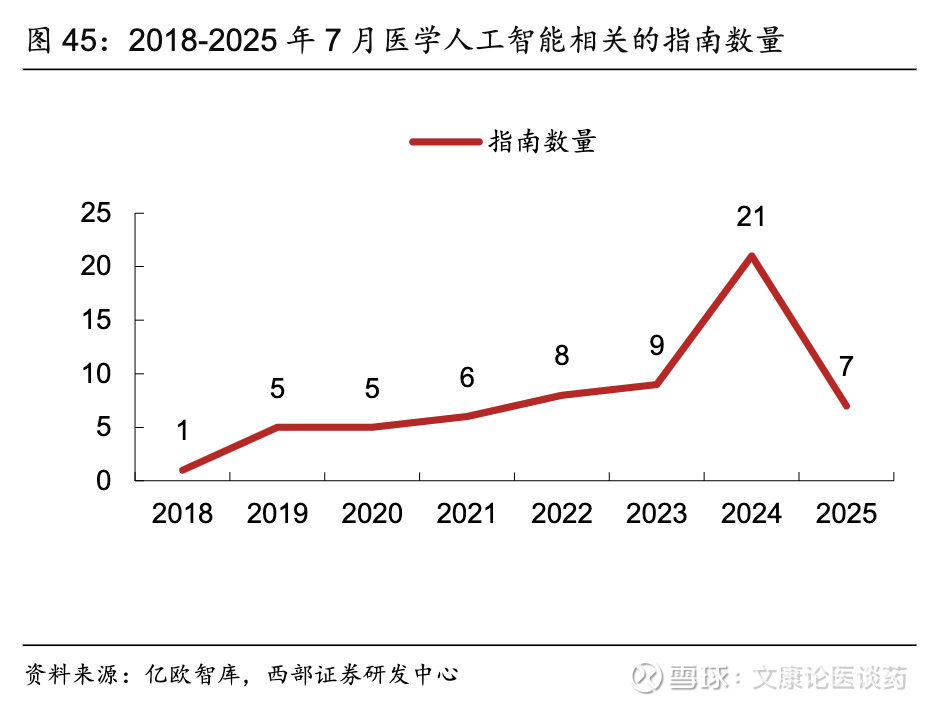

医疗机构认可AI医疗产品在提升效率、辅助诊断等方面的潜力,并持续将AI技术融入诊疗中。2018-2024年人工智能医学指南数量的不断增高,医疗行业对AI的认知、重视与规范化需求日益提升,AI技术在医疗领域的应用广度和深度不断拓展,同时医疗AI市场快速发展、竞争加剧,政策支持力度加大,促使行业积极制定标准以保障AI应用的质量、安全与合理性。根据亿欧智库报告数据显示,一、二级医生中接近一半已使用过AL-CDSS软件,反映出医院对AI医疗软件的接受程度逐步提高,且有将其引入临床工作的趋势。11-15年工作年限的医生AI-CDSS使用率最高,达72.7%,5年以下的为56.6%,6-10年的为44.7%,大于15年的最低,为26.5%。年轻和中年医生相对更易接受并使用AI辅助工具,未来将有更多医生以开放的态度接受AI,尤其是随着年轻医生逐渐成为中坚力量。AI相关的医学指南将AI技术融入诊疗流程中,更多医生会将AI作为提升工作效率和医疗质量的重要工具。

4.3 各家积极部署AI大模型医疗产品,DeepSeek开源模型赋能医疗转型

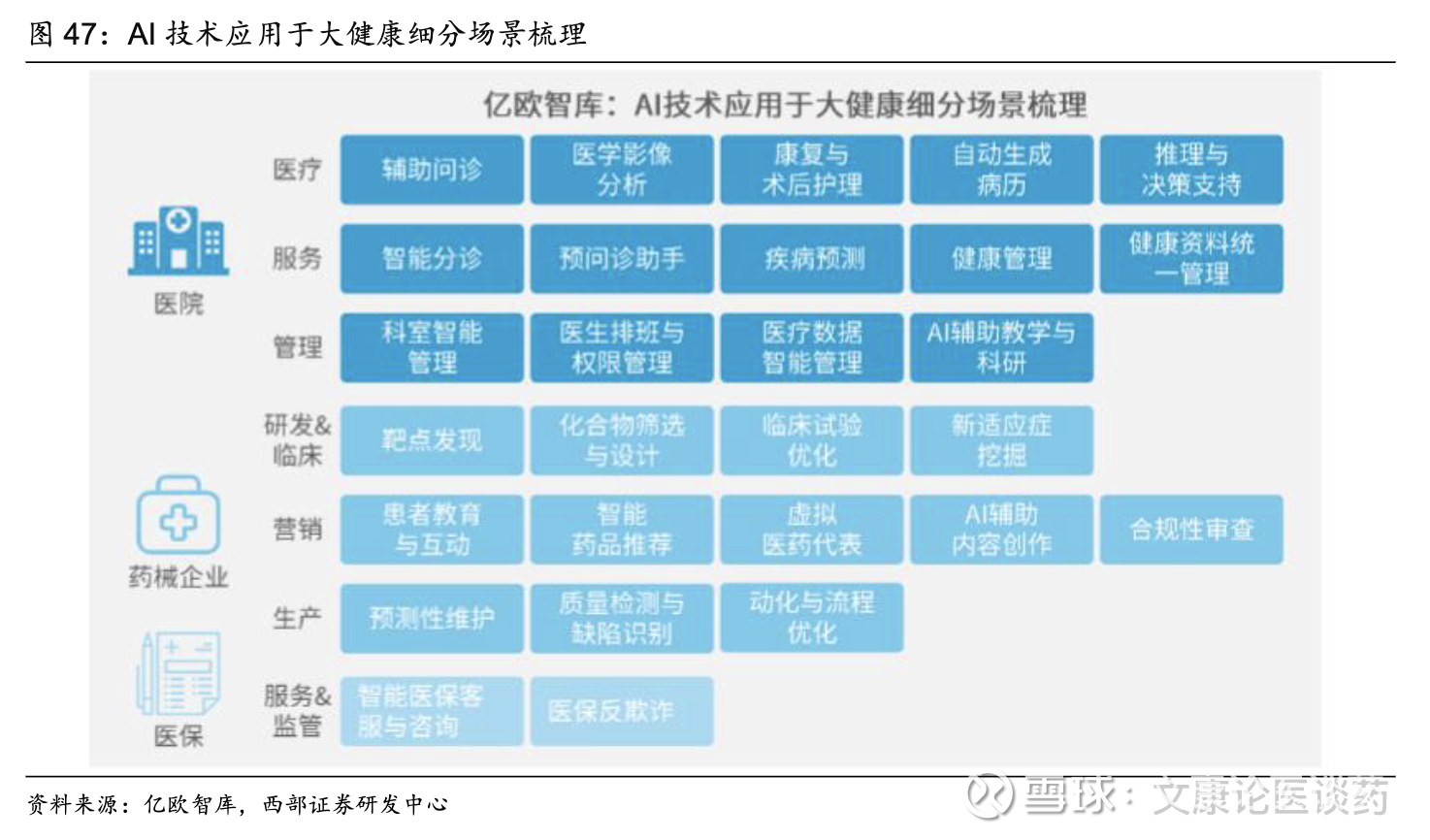

各家积极部署AI大模型医疗产品,智慧医疗服务提升服务质量和可及性。医院正显著增强算力采购,根据亿欧数据统计,约有75%为2025年新增需求,这为后续AI技术与医疗业务的深度融合筑牢根基,有力地推动医疗智能化进程。根据AI技术应用于大健康场景统计,目前在医院端的AI应用场景数量较多,且基本与智慧医院建设中的智慧医疗、智慧服务以及智慧管理重合,以某省份为例,其医疗机构中助力病理医生阅片速度提升40%以上,AI辅助诊断覆盖率达95.88%。智慧医疗服务通过AI技术实现医疗服务的智能化,包括智能诊疗、远程医疗、健康管理、慢病管理等,提升医疗服务的质量及可及性。

DeepSeek凭借开源等优势,有望赋能医疗转型。2025年1月杭州深度求索公司推出推理大模型DeepSeek-R1,各行各业积极拥抱。同时DeepSeek也引发的AI医疗浪潮,AI医疗公司及多家医院等积极引入本地化部署。医疗领域正处于从传统医疗模式向智慧医院和精准医疗转型的关键阶段。DeepSeek凭借开源使用等优势,它的出现正好弥补了之前的不足,为医疗转型提供了很好的抓手。完成本地化部署后,DeepSeek开源化模式及深入应用布局,可以广泛覆盖医院决策场景,全周期全方面加速医疗服务智能化转型。医疗+AI将驱动医疗行业迈向诊断、治疗、预防与健康管理的智能化新时代。

4.4 投资建议

医脉通:平台月活数持续提升,AI赋能产品力提升

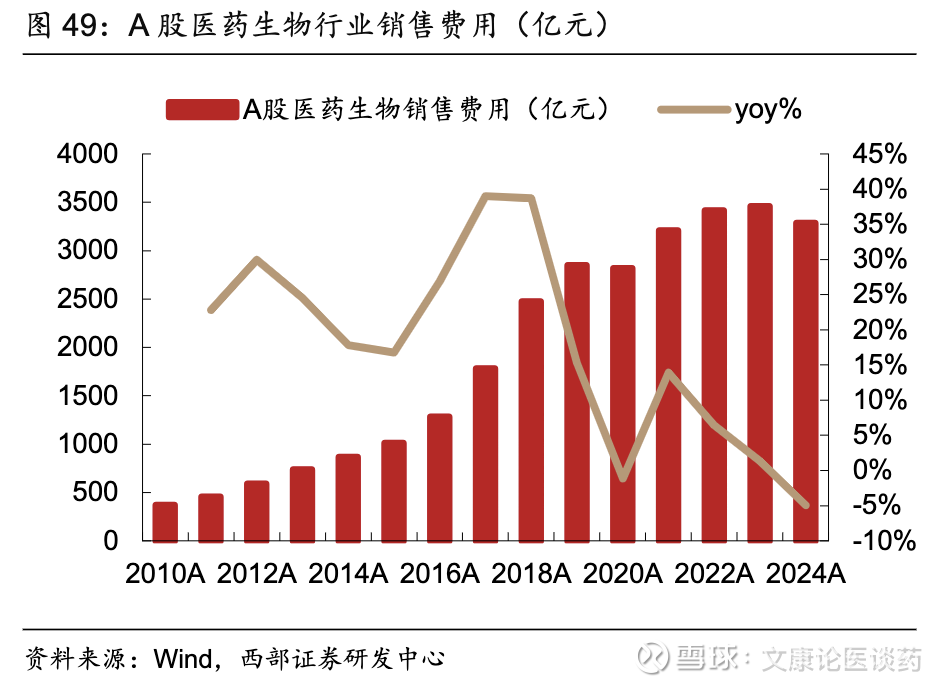

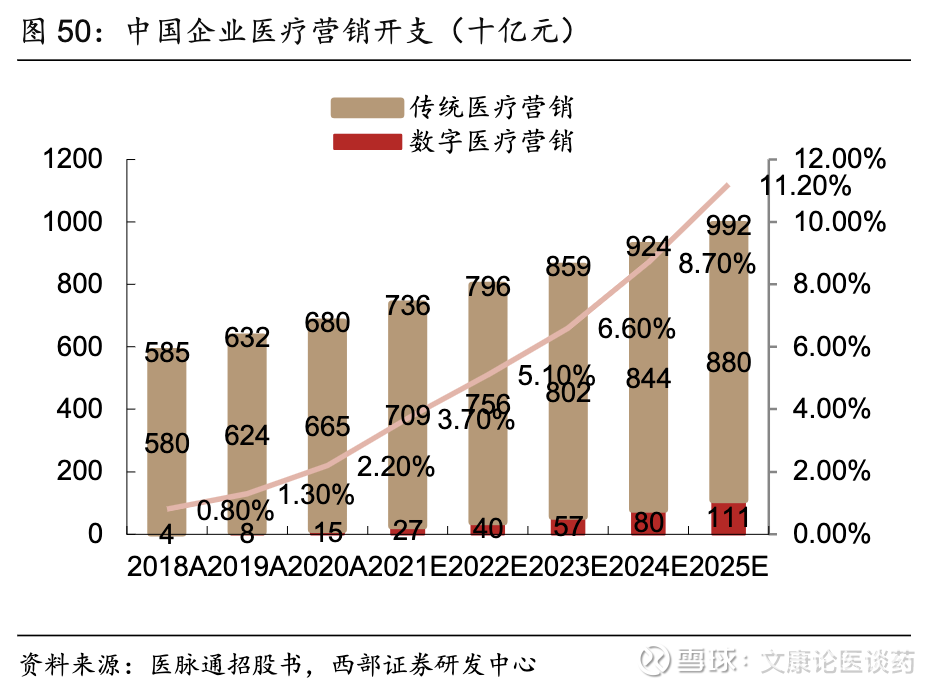

医药行业销售费用投入巨大,数字营销市场渗透率快速增长。医药数字营销主要指药企基于互联网、人工智能、大数据和云技术等,通过数字系统与医生、患者进行互动,并精准地、个性化地传递信息与提供服务,从而改变目标对象对药品的认可度及用药行为,达到减少人力依赖的同时,扩充营销渠道、提高营销效率、满足合规需求以及促进药品销量和利润增长的结果。根据wind数据统计,2024年A股医药上市公司(申万医药生物板块)销售费用合计达3285亿,国内医药公司销售费用投入巨大。

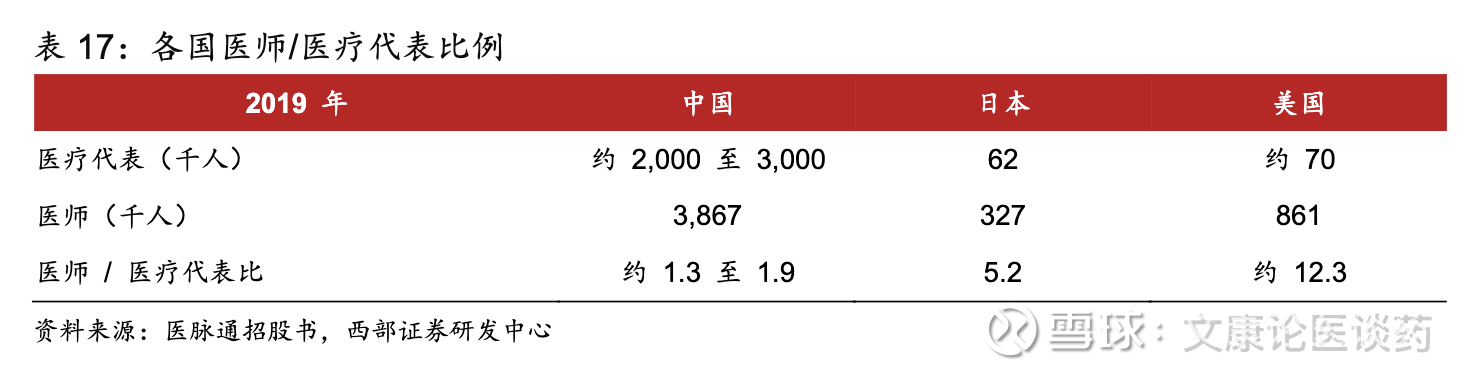

与美国和日本相比,中国的医疗营销效率较低。中国的医师一贯以来更习惯通过与医疗代表的直接接触的方式从制药及医疗设备公司学习新药信息以及新诊断及治疗方法。如下表所示,中国的医师 / 医疗代表的比率远低于美国及日本。随着医疗代表工资上涨以及制药及医疗设备公司对控制成本的需求增加,预计该等公司将越来越多采用数字渠道进行营销及数字推送。

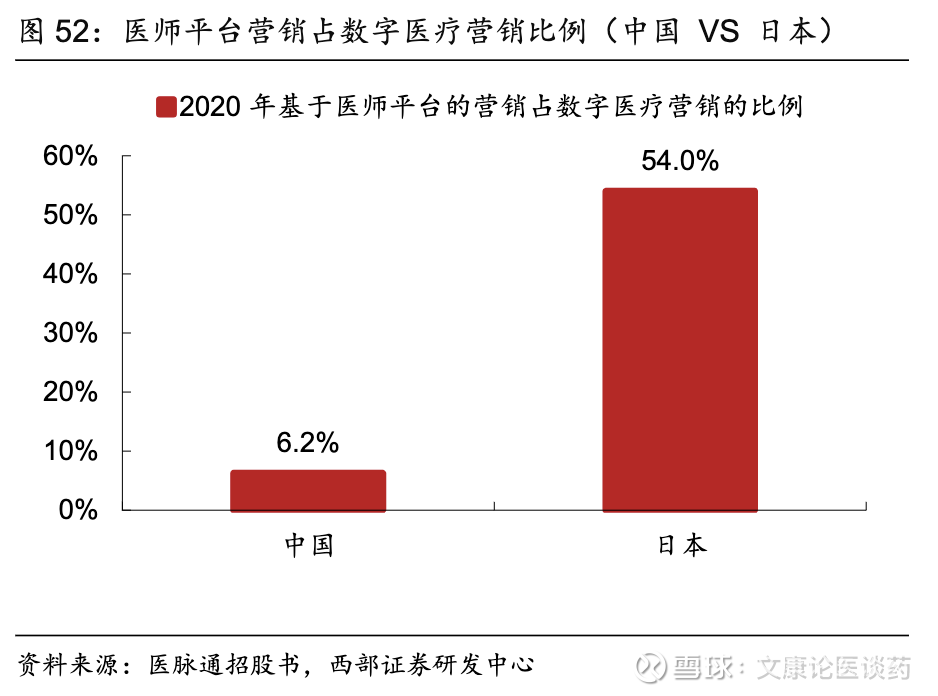

国内数字营销渗透率相比日本差距较大,未来可提升空间巨大。与日本相比,中国的数字医疗营销行业的渗透率较低,且技术水平不高,尤其是在采用新数字医疗营销方法(如精准数字营销)方面。数字推送在日本相当普遍,有85%的日本医师可以通过专业医师平台获得数字推送。于2020年,中国的数字医疗营销开支占医疗营销开支总额的2.2%,而在日本该比重则为9.5%。随着科技进步和政策转变,预计中国的制药及医疗设备公司会越来越多采用数字营销(尤其是精准数字营销)以取代由医疗代表亲身访谈,数字营销的渗透率因此将更高。与一般数字营销相比,精准数字营销更加有效。根据弗若斯特沙利文报告,平均点击率指点击特定内容的用户数与该内容所投放的用户总数之平均比率,通过一般数字营销方法投放的内容之平均点击率约为1%至3%,而通过精准数字营销投放的内容之平均点击率约为20%至40%。此外,一般数字营销仅可有效地将信息推送至约30%查看内容的医师,精准数字营销则可有效地将信息推送至几乎所有查看内容的医师。

医疗反腐力度持续加大,迫使药企营销合规。2021年3月25日,CPIA公布了最新《医药行业合规管理规范》,不仅是从推广方面,也从反商业贿赂、反垄断、财务与税务、产品推广、集中采购、环境、健康和安全、不良反应报告、数据合规及网络安全等方面对医药行业企业进行全面规范,对企业合规管理提出了更加严格的要求。此外,自2023年7月开始,我国的医疗行业反腐行动持续升温,大量违法违规行为被查处并被严肃处理。2023年纠正医药购销领域和医疗服务中不正之风工作要点发布部门达到14个,创历史新高。2023年5月,14部委联合颁布《纠正医药购销领域和医疗服务不正之风工作要点》,成为我国医药行业正式进入合规规范期的标志性事件。行业反腐行动对塑造新型健康的医疗行业市场环境起到巨大作用,同时也反向促进行业走上合规道路。

数字营销手段全程留痕,数据可追溯,能够满足药企合规要求。数字营销通过 AI、数据分析及Saas云服务等新技术方式及业务模式提供端到端营销服务,可以记录行为数据、合规证据链、用户数据,整个过程用户信息全程留痕,数据可追溯,能够保证营销过程透明化和可追溯,满足药企合规要求。此外,合规医患数据的积累和沉淀有助于药企进行战略分析、市场研究及营销分析,有助于分析营销活动的结果,并优化营销策略,从而满足药企对有效营销的需求。

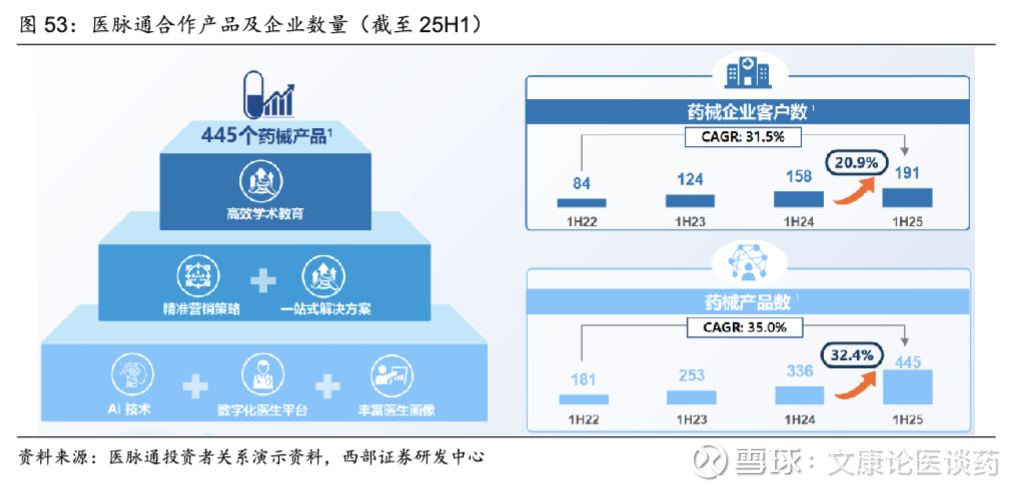

医脉通为中国领先的在线专业医师平台,具备线上数字化营销天然流量。公司凭借服务中国医护用户多年的深厚积淀,依托强大的技术实力成果与拓展,建立在贯通医护用户发展、科研探索及临床决策等高频需求场景的服务体系。公司平台拥有超过700万注册用户,其中执业医师超过400万,占中国执业医师总数的88%。基于对用户需求的深入挖掘,公司持续更新迭代平台上的专业医学工具,丰富平台上的专业医学内容,拓展用户使用场景覆盖,平台的用户活跃水平长期保持稳健增长。2025 年上半年平台去重统计后的月均活跃用户数由2024年同期的250万增长至278万。

精准营销及企业解决方案业务服务产品数量不断提升。公司主营业务精准营销及企业解决方案收入2.92亿元(+29.6%),客户数量191家(+33家,同比增长20.9%),产品数量445个(+109个,同比增长32.4%)。不断增长的产品数量促使公司平台上的注册医师用户数进一步转化为参与付费点击的医师,2025年上半年公司付费点击次数7.69百万次(去年同期5.98百万次)。

AI技术革新产品力持续提升,持续丰富平台专业医学内容。公司医学知识解决方案25H1实现收入人民币9.2百万元(+9.2%)。公司持续丰富医脉通平台的专业医学内容,进一步夯实平台优势,以保持医师用户较高的覆盖度与活跃度。依托自研大模型,深入挖掘医师用户需求,不断探索应用场景,4月末公司上线了医脉通临床病例库,汇聚了5,000例高质量临床病例,覆盖20余个重点科室。

医生资源赋能患者管理,2025年上半年患者管理业务收入人民币10.4百万元。公司充分发挥医师资源优势,为医师搭建患者管理社群,并通过医师邀请患者入群的方式汇聚患者。截至25H1患者管理平台已累积约60.1万名用户,另外参与医师约16.9万名。

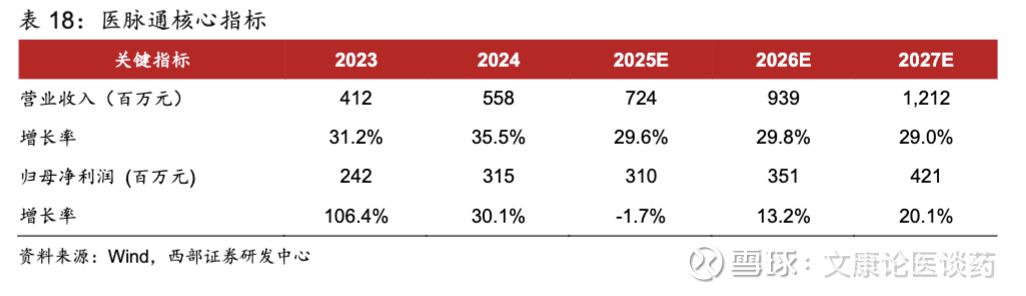

盈利预测与评级:预计2025-2027年公司营收分别为7.24/ 9.39/12.12亿元,同比增长29.6%/ 29.8%/ 29.0%;归母净利润分别为3.10/ 3.51/ 4.21亿元,其中扣除利息净利润有望与收入保持同步增长。维持“买入”评级。

平安好医生:医险协同,B端企康及养老服务持续发力

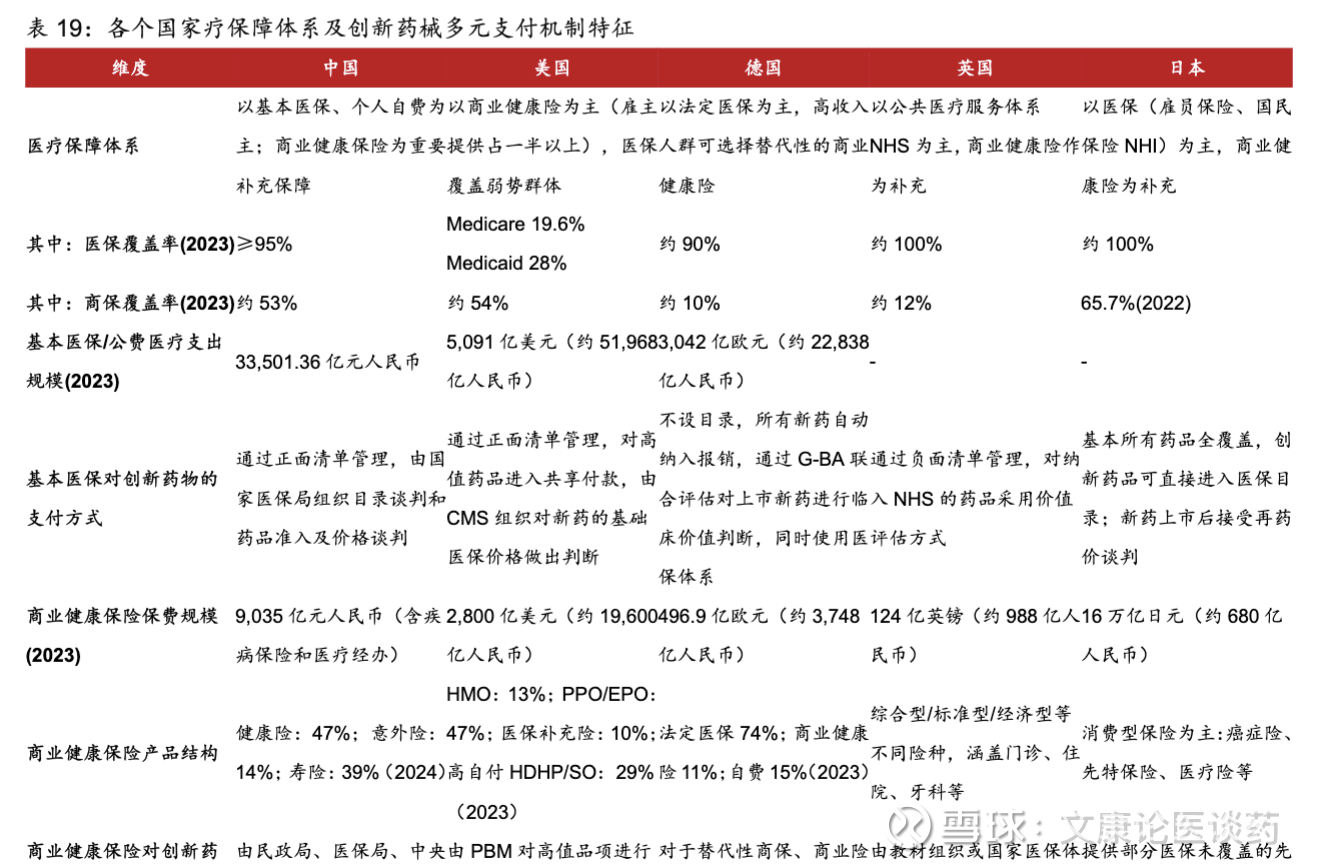

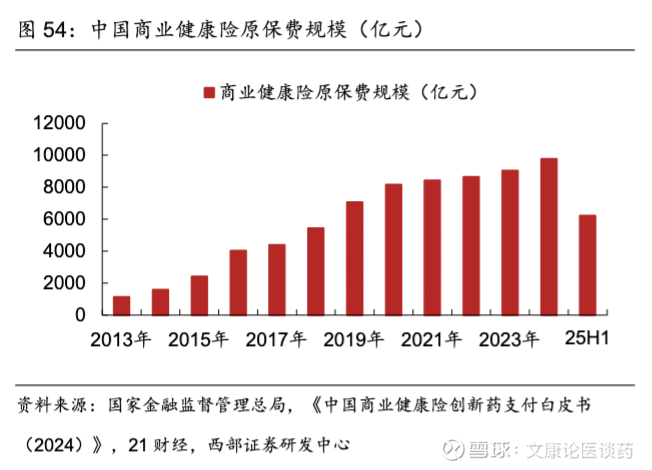

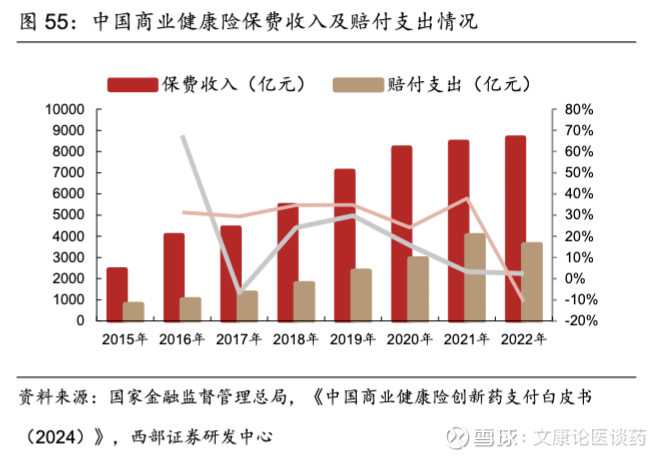

国家多层次医疗保障体系不断完善,但我国创新药械多元支付体系仍面临结构性挑战。商业健康保险是“1+3+N”多层次医疗保障体系的重要组成部分,对于满足广大群众的多层次医疗保障需求具有重要作用。我国健康险于1995年诞生,在近30年的发展过程中,为社会保障和经济发展贡献力量。根据《中国创新药械多元支付白皮书(2025)》梳理研究发现2024年预计创新药销售市场规模达1,620亿元,但支付结构失衡:医保基金支付约710亿元,覆盖44%;个人现金支付约786亿元,占比49%;商业健康险支出约124亿元,仅贡献7.7%。

商业健康险对于创新药械的保障进行了诸多有益的探索,多元支付赋能创新药械产业链。我国以惠民保为代表的普惠医 疗险和以百万医疗险为代表的补充医疗险,成为商业健康险中创新药械最主要的直接支付方,支付规模合计约45亿元,占比超过商业健康险支付的37%。根据《中国创新药械多元支付白皮书(2025)》研究测算,预估到2035年我国创新药械市场规模将为1万亿元。商业健康险对创新药械的支付占比需达到44%,支付规模约为4,400亿元。

2025年医保谈判首次同步开展商保创新药目录价格协商,创造了我国医保目录调整历史上的一个新的里程碑。此次医保谈判参与,保创新药目录价格协商的药品24个。结果预计12月初公布,新版药品医保目录将于2026年1月1日起实施。根据国家医保局发布的工作方案,第一版商业健康保险创新药品目录主要纳入超出“保基本”定位、暂时无法纳入基本目录,但创新程度高、临床价值大、患者获益显著的创新药,供商业健康保险、医疗互助等多层次医疗保障体系参考使用。

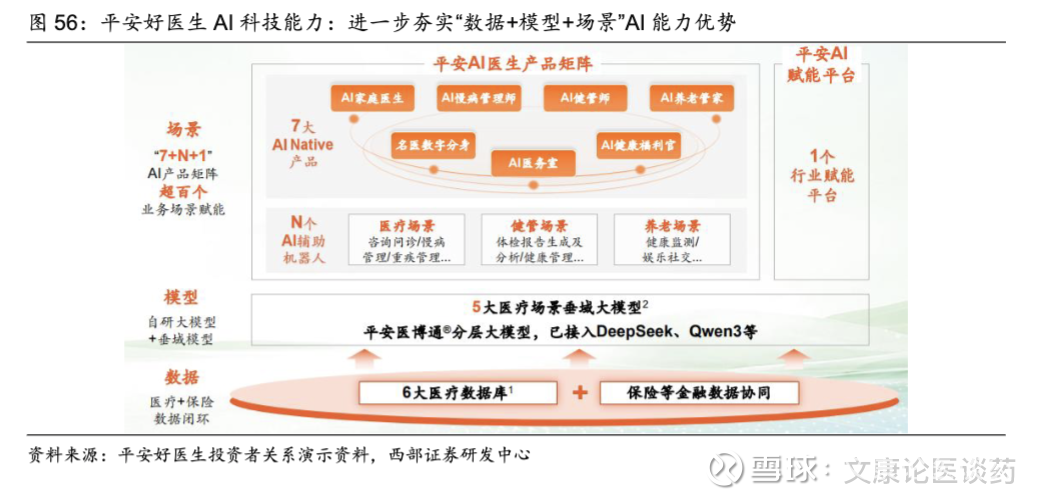

平安好医生为平安集团医疗养老生态圈的旗舰,平安集团保险业务天然引流。随着平安集团“综合金融+医疗养老”双轮驱动战略的深入贯彻,公司持续加强家庭医生和养老管家两大服务枢纽建设,整合升级“四到(到线、到店、到家、到企)”服务网络,加强对平安集团综合金融个人客户和企业客户的渗透,提供“省心、省时、又省钱”的一站式医疗健康养老服务。随着公司和平安集团协同的持续深化,双向赋能的战略价值日益凸显。

2025年前三季度盈利能力大幅度改善。公司2025年前三季度实现营业收入37.25亿元(+13.6%),净利润1.84亿元(+72.6%),经调整后净利润2.16亿元(+45.7%)。25年前三季度F端及B端企康业务收入同比增长21.5%,F端医险协同不断深化、产品能力持续提升。2025年前三季度,累计服务的企业客户数超4,500家,B端付费用户数较上一年同期增长达30.6%。

平台集团协同,汇聚F端及B端企康流量。平安好医生将线上、线下流量结合,AI全面赋能应用,打磨以到线服务为核心、串联到店╱到企╱到家的闭环服务。其中,家庭医生方面,凭借北京大学国际医院、世界家庭医生组织双重认证的家庭医生团队、AI服务与医疗数据库能力及优质“四到”口碑服务,精准导航推介与主动服务,为用户提供优质服务体验;截至25年三季度末,家医会员权益覆盖用户数超4,000万人。居家养老持续探索有温度的“保险+居家养老”服务模式,重点打磨医疗服务、健康管理、急难救援、远程照护等服务。截至2025年三季度末,居家养老服务的权益用户数较2024年末增长41%。

持续深化AI能力建设。通过AI技术深度应用,公司专业医疗服务的品质和效率得到显著提升,复杂疾病MDT(多学科会诊)治疗方案准确率进一步提升至近90%,并且助力家医客均服务成本同比下降约52%。未来,本公司将继续扩展AI技术在各类复杂病种和业务场景中的应用,助力医疗服务效率及品质升级。

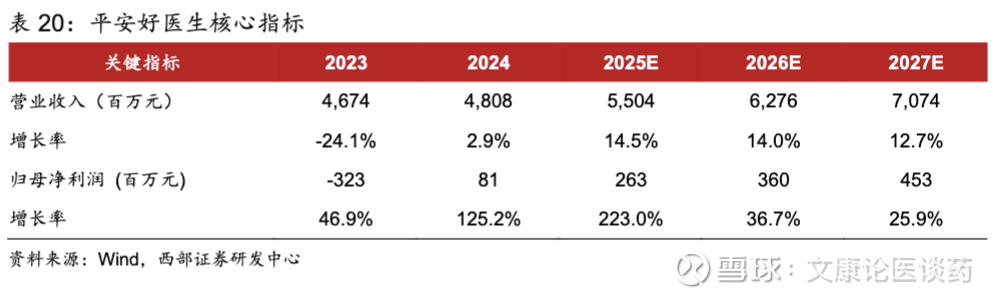

盈利预测与评级:预计2025-2027年公司营收分别为55.04/ 62.76/ 70.74亿元,同比增长14.5%/ 14.0%/ 12.7%;归母净利润分别为2.63/ 3.60/ 4.53亿元,同比增长223.0%/36.7%/ 25.9%。维持“买入”评级。