【东吴证券】瑞博生物:siRNA小核酸领域龙头,潜力FIC大单品FXI siRNA目标百亿美金市场

投资要点

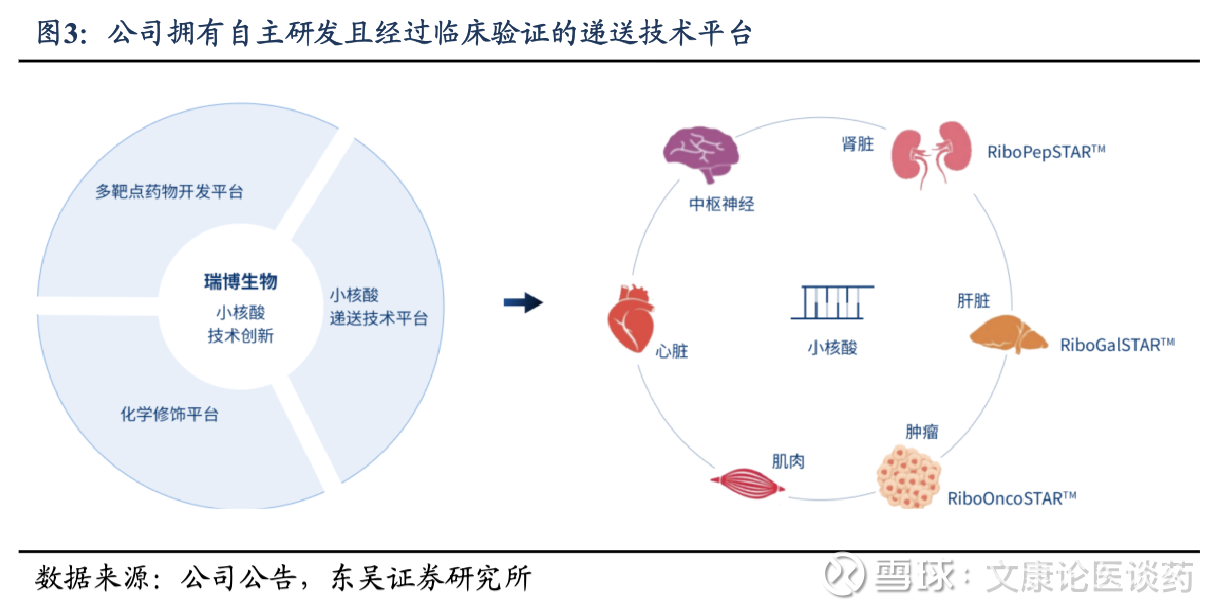

◼ 中国小核酸领域龙头企业,自研技术具备全球竞争力:公司成立于2007年,专注于siRNA新药研发,聚焦多个患者众多的慢性疾病领域,是全球为数不多拥有自主知识产权的、且经过临床验证的GalNac递送技术的企业,其RiboGalSTAR™技术平台已与勃林格殷格翰建立战略合作伙伴关系,有望获得最高23.6亿欧元的里程碑付款;肝外递送技术的拓展大幅提升了公司的天花板上限。公司拥有RiboOncoSTAR™和RiboPepSTAR™两大肝外技术平台,处于全球小核酸药物开发头部企业的前沿。

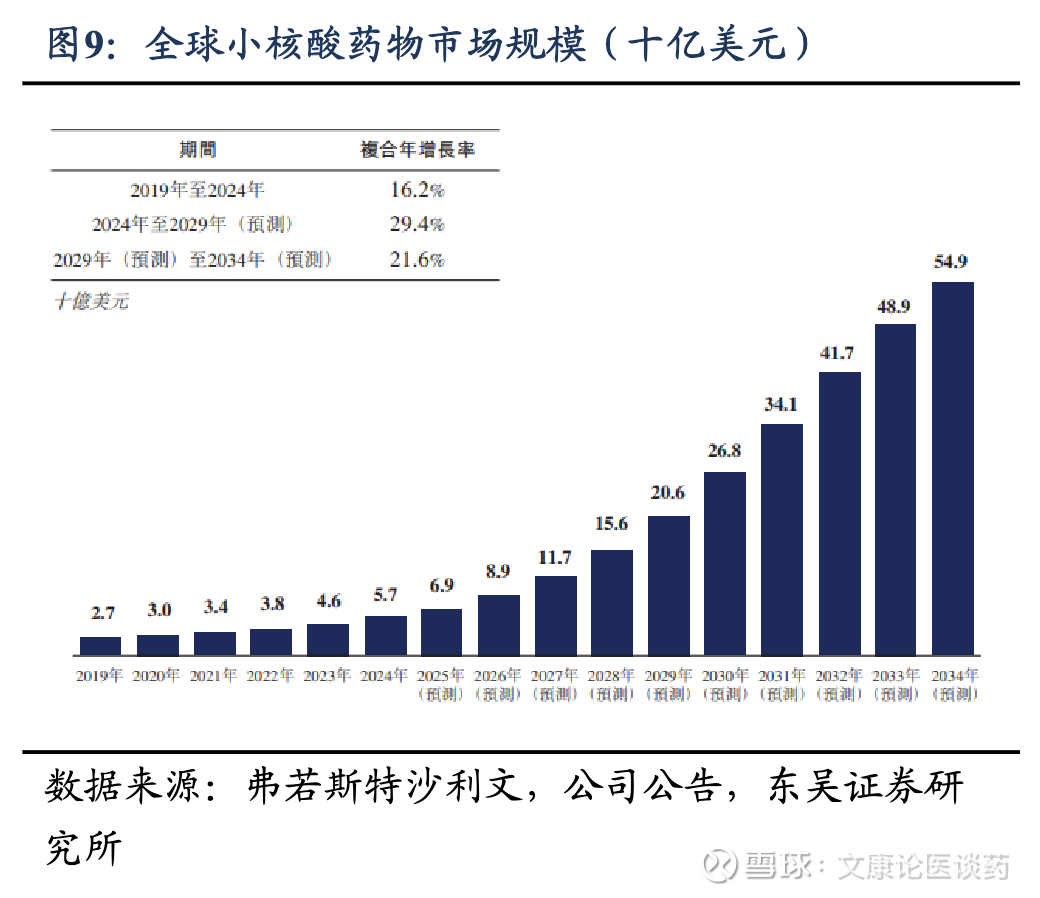

◼ 小核酸药物技术突破,慢病领域潜力无限:小核酸药物主要优势为靶标可及性广、靶向性/特异性强、研发效率高、给药间隔长,在精准靶向的同时,显著提升慢病患者依从性,打开潜在临床需求。根据弗若斯特沙利文,2024年全球小核酸药物市场规模57亿美元,至2033年预计将达549亿美元,2024-2034年CAGR为21%-29%,进入发展快车道。公司作为国内龙头小核酸领域,将技术壁垒兑现为商业化价值。

◼ 核心FIC潜力品种FXI siRNA有望打开百亿美金市场空间:2026年全球血栓性疾病影响约26.7百万人,抗血栓药物市场约700亿美金。针对现有药物临床痛点,公司管线靶向FXI,从机理上有效规避出血风险,且siRNA具备长效和安全性优势。竞争格局方面,公司管线具备FIC潜力,已经率先进入2期临床,目前处于治疗冠状动脉疾病的2a期临床试验中,公司预计将在年内开展2b期临床试验。根据1期临床数据,公司产品展现出较为优异的抗凝效果,且安全性强,未观察到药物相关的严重不良事件,我们判断产品峰值潜力达百亿美金规模。

◼ 兼备广度与进度的小核酸管线布局:①2026年血脂异常影响全球30亿人,其中高甘油三酯血症的全球患者约8.6亿人,公司APOC3 siRNA已启动欧盟2期临床,进度位居全球TOP2。②2026年高胆固醇血症全球患者约940万人,公司PCSK9 siRNA在大中华区的独家权利已经授权给国内知名药企齐鲁制药,实现全球价值最大化。③2026年全球乙肝病毒(HBV)感染者约2.8亿人,抗HBV药物市场规模约25亿美金;公司管线HBV siRNA具有实现HBsAg清除的潜力,向功能性治愈迈出了关键一步,并且已经进入2期全球MRCT临床,目标解决临床亟需。④2026年IgAN全球患者约980万人,药物市场规模约88亿美金,公司多款相关管线即将进入临床阶段。

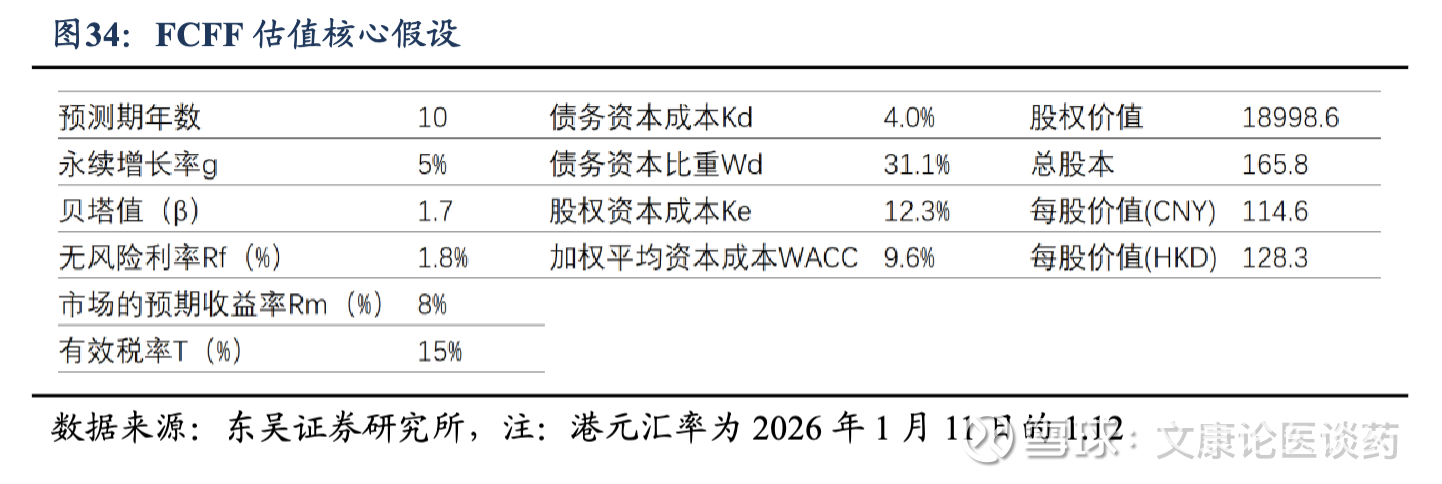

◼ 盈利预测与投资评级:公司当前收入主要来自合作授权的里程碑付款,现阶段已有4款候选药物进入临床2期阶段,我们假设于2030年获批上市并开始贡献销售收入,并假设与合作伙伴达成50%:50%分成比例。采用FCFF法对公司进行估值,目标价为114.6元人民币/128.3元港币,对比当前股价86.8港元,仍有约50%空间,首次覆盖,给予“买入”评级。

1. 我国小核酸领域龙头企业,自研技术具备全球竞争力

瑞博生物是一家深耕小核酸药物领域的全球创新型生物制药企业,专注于心血管、代谢类、肾脏和肝脏疾病等重大疾病领域,致力于通过小核酸技术重新定义患者治疗,改善全球数百万受衰弱性疾病影响患者的生活。经过近二十年的深耕,公司已构建起从药物发现、临床前研究、临床试验到商业化的全产业链布局,业务覆盖中国、瑞典、澳大利亚、中国香港等多个国家及地区,成为全球小核酸药物开发领域的领军者之一。

发展历史为(1)2007-2015年成立初期,2007年1月在江苏苏州成立,2011-2012年经过重要股权调整,成立持股平台昆山瑞控,并引入重要股东昆山国科。(2)2015-2022快速融资期,引入国际小核酸龙头 Ionis 等投资者,启动员工激励计划,完成多轮融资,累计筹资超76亿元,支撑了全球研发布局,2021年在瑞典设立国际研发中心Ribocure AB。(3)2022-2025年坚实行业地位,从早期聚焦肝靶向的GalNAc递送技术,逐步拓展至肝外递送领域,RiboOncoSTAR™、RiboPepSTAR™等平台相继落地,核心管线 RBD1016、RBD4059 等多款药物推进至临床关键阶段。2023年与勃林格殷格翰、齐鲁制药达成的重磅合作,更是标志着公司技术与产品获得全球行业龙头认可。

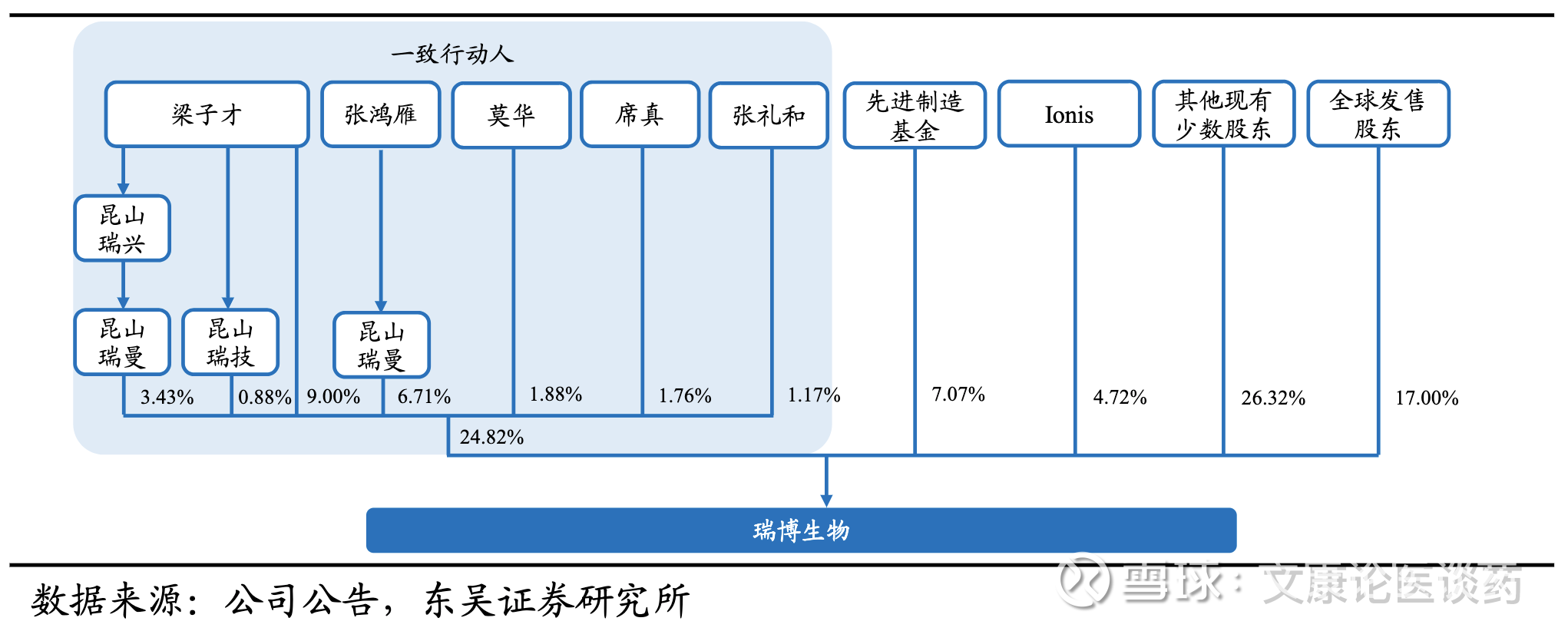

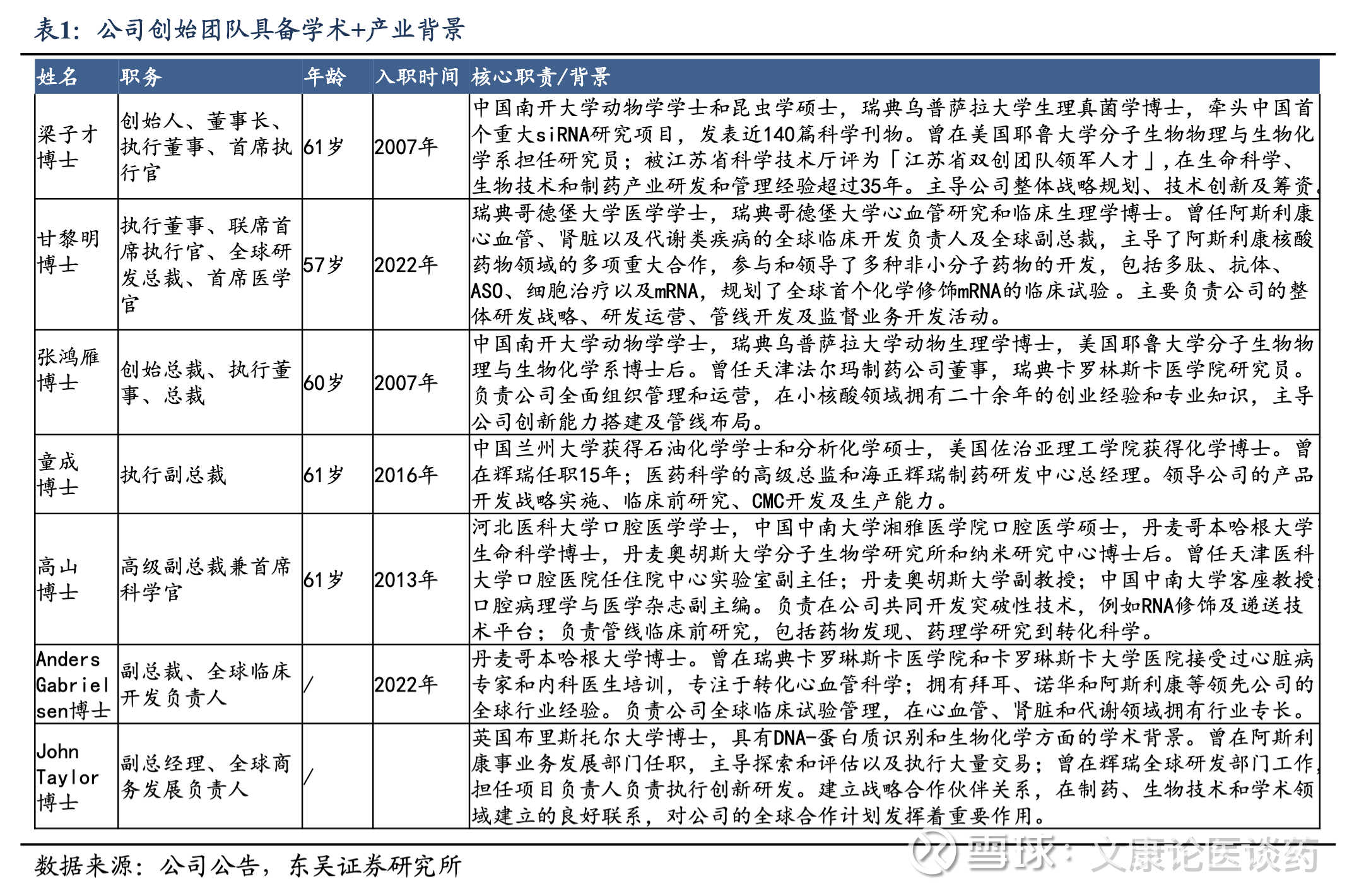

股权较为稳定。截至公司招股书,全球发售后,一致行动人为公司最大单一股东,共持有公司24.82%股份,其中,梁博士直接持股9.0%。

创始团队具备学术+产业背景。团队成员兼具跨国制药企业高管经验、学术科研背景及资本市场运作能力,其中多人曾在阿斯利康、辉瑞等全球顶尖药企担任核心职务,或在高校、科研机构深耕多年,形成了“学术引领 + 产业落地 + 资本赋能”的复合型管理优势。

1.1. 拥有自主研发且经过临床验证的递送技术平台

RiboGalSTAR™平台:公司是全球为数不多拥有自主知识产权的、且经过临床验证的GalNac递送技术的企业之一,也是第一个中国开发且已经向全球跨国公司对外许可的RNAi技术平台。RiboGalSTAR™平台在靶向性、特异性和效率方面有竞争优势。公司的平台化药物开发模式可实现降低新药开发风险并提升研发效率。自主研发的关键技术成熟,siRNA药物开发高度平台化,凭借成熟和一体化的研发系统,加上在靶点评估、验证、转化科学、临床开发和 CMC 方面的深厚跨国公司经验,公司已经能够实现加速药物开发并提高研发成功率。公司已从全球主要监管机构获得IND/CTA批准,缩短了候选药物从靶点选择到临床试验启动的周期。仅在2024年,公司就获得了来自监管部门的五个IND/CTA批准,包括四个2期临床试验。

MNC平台授权的成功经验:2023年,公司与勃林格殷格翰建立战略合作伙伴关系,获得合共最高23.6亿欧元的里程碑付款。该合作系利用公司的RiboGalSTAR™技术,开发用于治疗MASH的新型siRNA疗法。不仅体现了公司技术的全球领先地位和认可度,同时彰显了公司平台技术在持续创造价值方面的潜力。

专利壁垒:公司在复杂的知识产权格局中构建强大的技术竞争壁垒。作为该领域的先行者之一,我们在核酸技术领域构建了全球强大的知识产权组合。截至招股书,公司在全球共有473件专利及专利申请,包括255件已授权专利,涉及siRNA序列、化学修饰、递送、分子结构、联合疗法和临床应用等,以保护公司的技术和药物资产。

肝外递送:公司亦正将技术拓展至肝脏以外的脏器及组织,一系列靶向肝外器官及组织的递送技术,包括实体瘤、肾脏、CNS 和脂肪细胞及肌肉等代谢组织,以扩大产品开发的疾病领域范围,包括常见慢性疾病,例如心血管、代谢类、肾脏及肝脏疾病和炎症性疾病。1)RiboOncoSTAR™:利用缀合递送技术的领先肿瘤靶向平台,已有一款用于治疗神经胶质瘤的处于临床前申报试验阶段的候选药物;2)RiboPepSTAR™:通过靶向分子缀合实现对多种肝外器官的靶向递送,在肾脏及中枢神经系统递送应用上在多种疾病模型观察到优于现有疗法的药效,处于全球小核酸药物开发头部企业的前沿。

RSC瑞博稳定化修饰平台:自主研发的化学修饰平台,增强靶点特异性,实现了有效、持续的基因抑制,显著提高了药物的安全性和可开发,同时保护核酸免于降解,最大限度地减少脱靶效应和免疫原性。

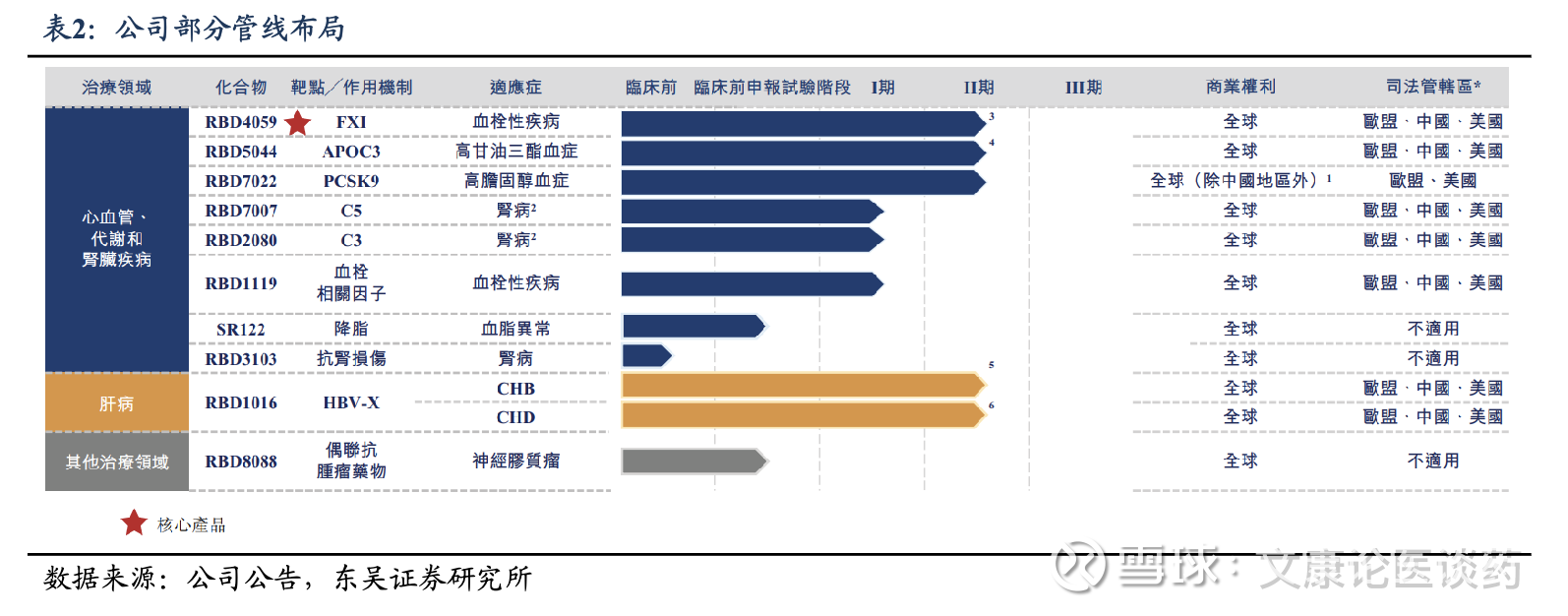

研发管线布局全面且进度较快:截至招股书,公司已将7款自研siRNA候选药物推进到临床阶段,其中4款处于二期临床阶段,成为小核酸药物开发领域的全球领军者。除临床产品管线之外,公司亦有超过20个计划推进到临床开发阶段的临床前项目,每年能够将2-4个资产推进至临床阶段。

2. 小核酸行业潜力无穷

2.1. 小核酸类药物技术突破,慢病领域潜力无限

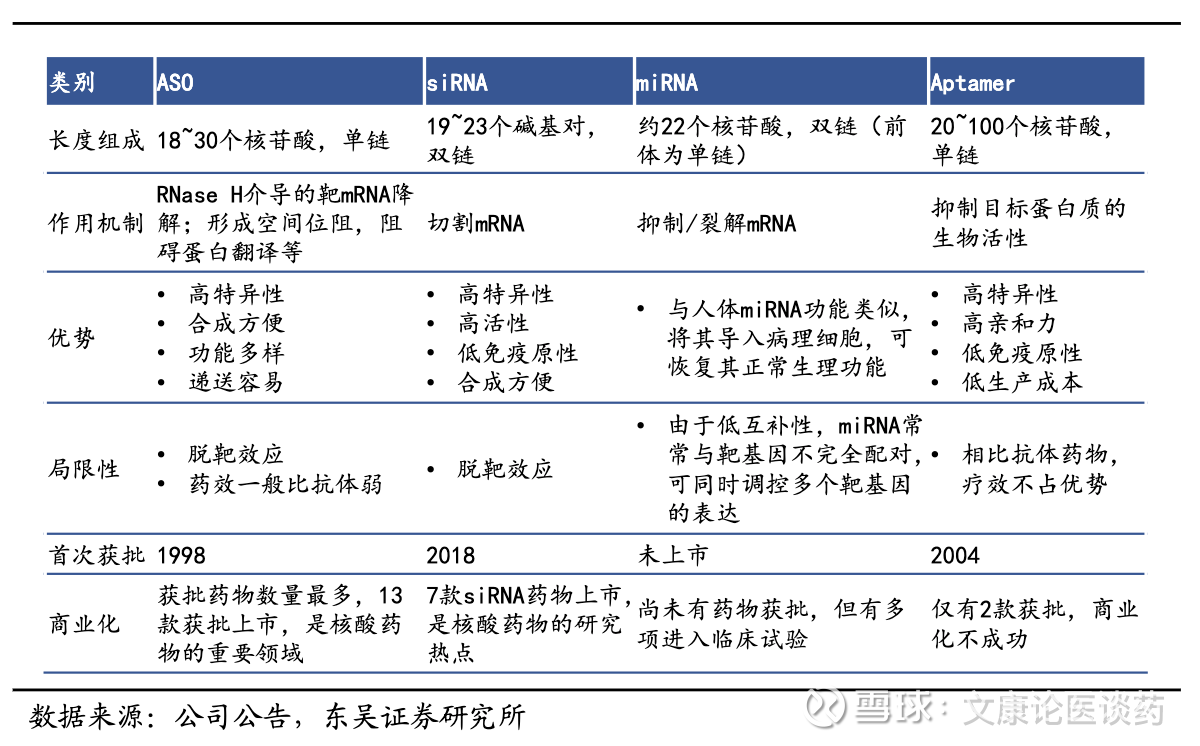

小核酸是化学合成的、短的(通常为 15-25 个核苷酸)核酸序列,用于调节基因表达水平,进而调控相应的蛋白质功能,是通过mRNA转录水平调节达到治疗疾病目的一种直接方法。小核酸药物主要包括1)小干扰RNA(siRNA),是短双链RNA分子,当作为外源性治疗药物递送至细胞内时,可通过激活细胞内源性RNA干扰(RNAi)机制特异性降解靶标mRNA,已成为小核苷酸药物研发的前沿领域。其强大的靶基因特异性沉默能力,加上能够靶向过往不可成药靶点的潜力,使其成为治疗从罕见遗传病到慢性疾病及癌症等多种疾病的有效工具。2)反义小核酸(ASO),是单链RNA或DNA分子,可以和互补mRNA结合,通过多种机制调节蛋白质水平及功能。3)适配体,折叠形成特定的三维结构,以高亲和力和特异性结合靶标蛋白,从而阻断蛋白功能。

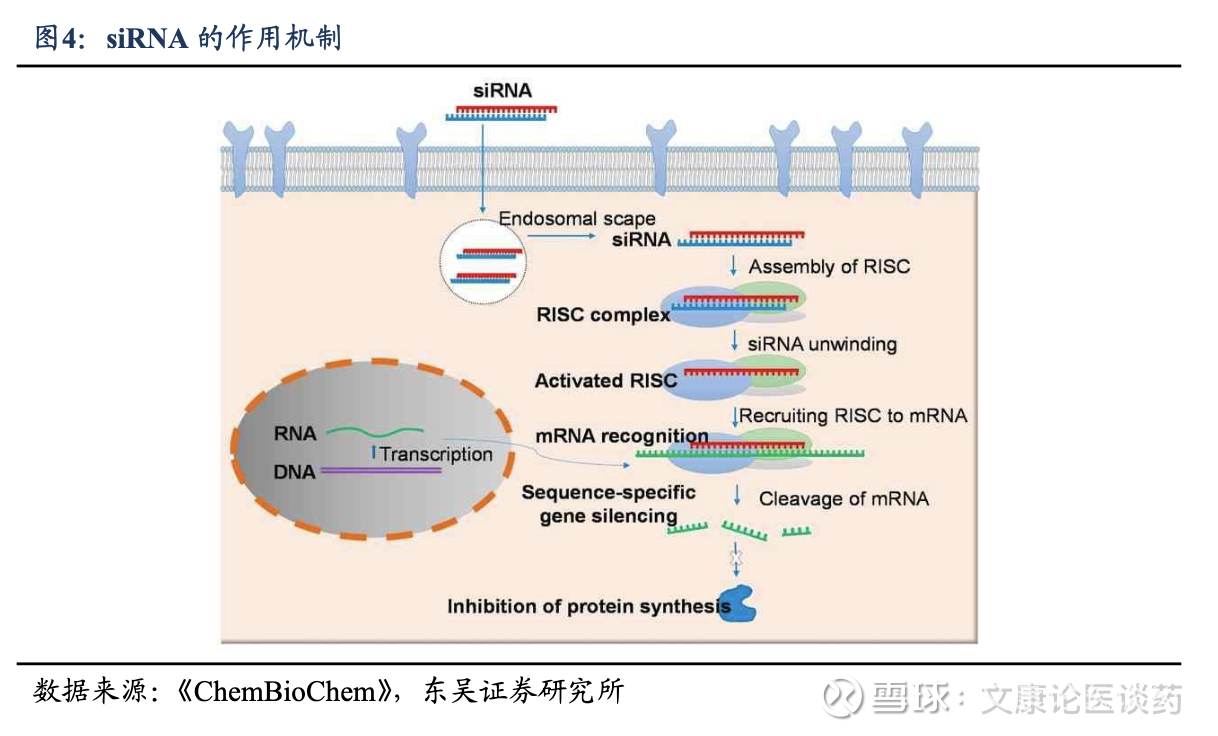

siRNA的作用机制。siRNA是人工合成的短双链RNA分子,其生物学机制是利用了荣获诺贝尔奖的RNAi机制,RNAi过程涉及三个连续步骤:1)前体RNA 通过Dicer酶加工形成短双链RNA分子(20-25个核苷酸的微RNA),作为基因沉默的功能单元;2)这些微RNA分子加载到RNA诱导沉默复合体(RISC)中,实现双链解离,仅保留一条链作为引导链;3)该引导链引导RISC结合靶mRNA,导致mRNA的翻译受到抑制并降解,此过程称为基因沉默。

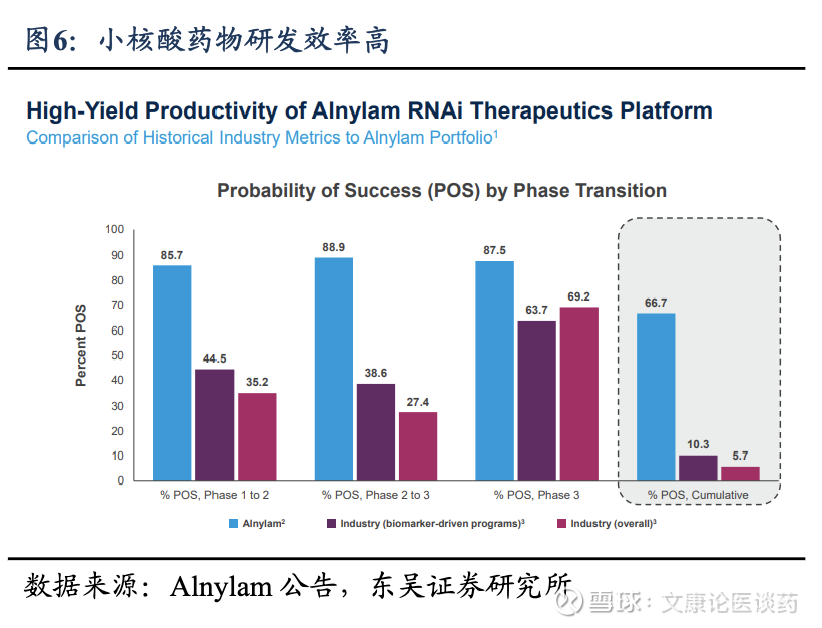

siRNA优势:通过独特的 RNAi 机制,1)siRNA疗法可通过精准设计沉默几乎任何基因,为解决过往不可成药靶点提供了重大机遇;2)siRNA由于其基于序列的靶向机制,与其他模式相比,具有高特异性、(药效)长久持续,3)令人鼓舞的临床成功率等优势。

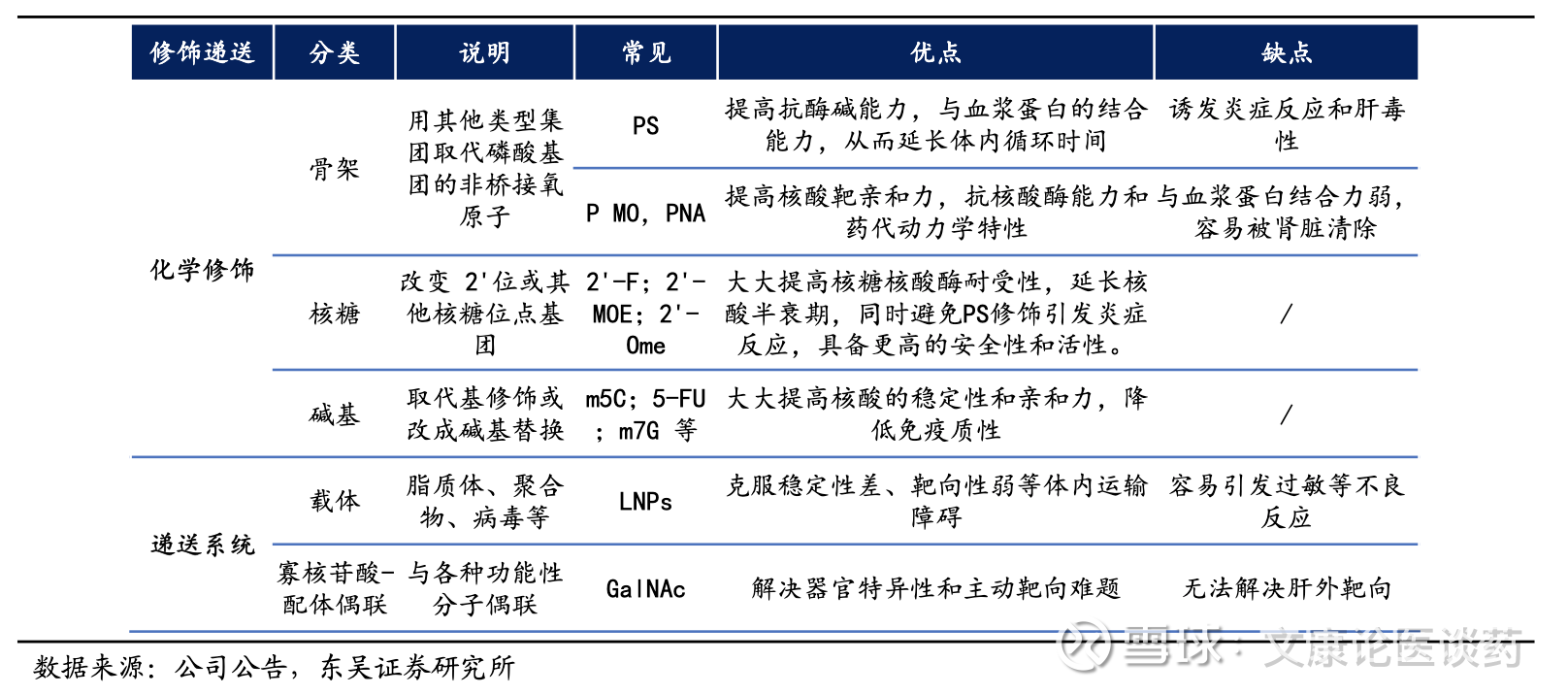

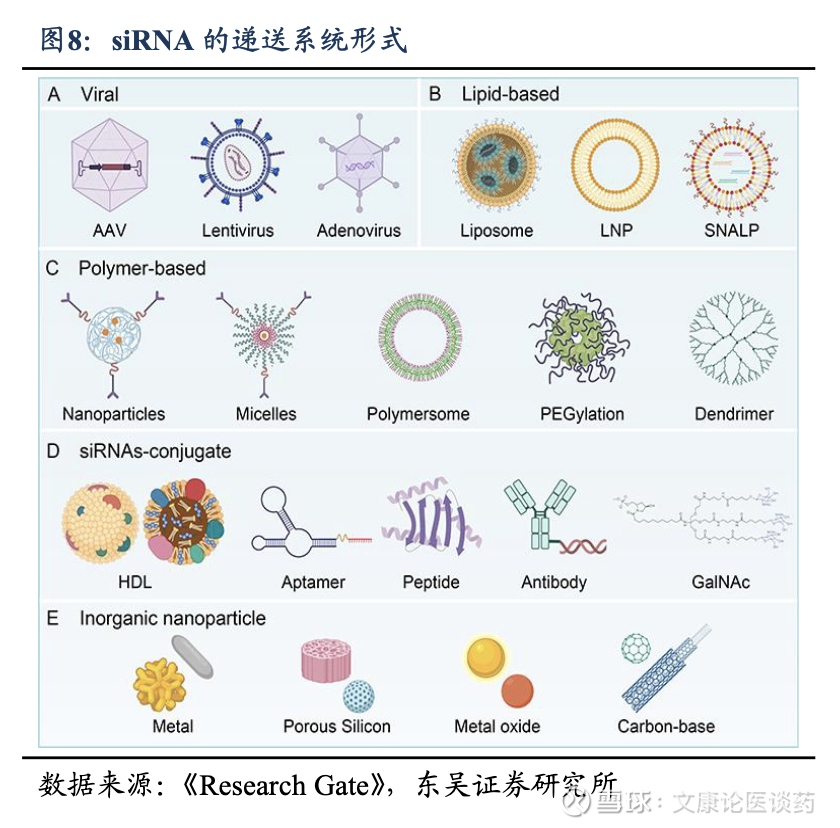

siRNA核心壁垒:siRNA近年来药物占比的快速提升,以及对于siRNA疗法未来的潜力开发,集成了几项关键技术1)递送系统,以实现细胞摄取和组织靶向;2)化学修饰,siRNA的化学修饰对于治疗成功至关重要,主要集中在三个关键位置,糖修饰(2’-O-甲基和2’-氟)、主链修饰(硫代磷酸酯键)和末端修饰(3’和5’端),以增强稳定性并减少脱靶毒性;3)siRNA合成与筛选技术,siRNA的序列设计不仅着重于与靶向疾病基因互补的RNA序列,还力求避免潜在作用于其他基因(已知的其他脱靶效应)或触发身体的免疫反应,并尽量挑选同时在啮齿动物、非人灵长类动物和人类体内起作用的序列,以确保一致的质量。掌握并整合这些核心技术具有多项优势,包括可将现有平台模块化,以适应新的靶点和药物产品。

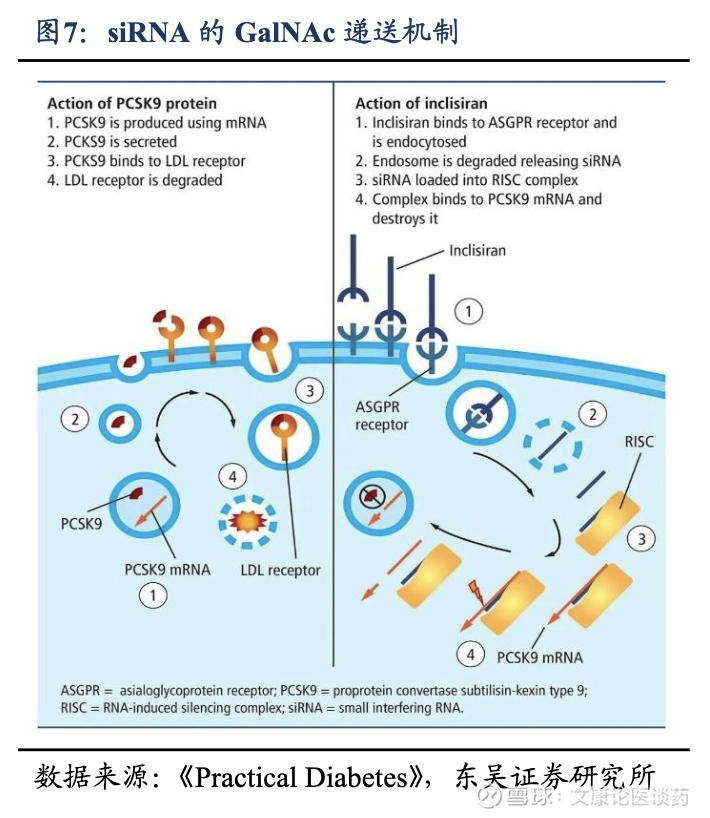

Galnac递送机理:siRNA由于分子量大(~14千道尔顿)、自身负电荷阻止通过细胞膜,因此需要专门的递送系统来克服其固有的挑战,目前肝靶向递送主要有N-乙酰半乳糖胺(GalNAc)偶联物、脂质纳米颗粒,以及基于聚合物的载体。递送系统旨在保护循环中的siRNA,促进细胞进入,实现内体逃逸,或实现对特定组织的靶向递送。GalNAc偶联物已成为临床上成功用于siRNA疗法的肝靶向递送系统。这种方法利用了去唾液酸糖蛋白受体(ASGPR)在肝细胞上的高表达,实现了受体介导的内吞作用。GalNAc-siRNA 偶联物具有高效、安全性好、效果持久等优势。

2.2. 商业化潜力强劲且已经进入快速增长期

小核酸药物当前市场约60亿美元,并展现出强劲而持续的增长。根据弗若斯特沙利文,全球小核酸药物市场规模从2019年的27亿美元增长到2024年的57亿美元,期间CAGR为16.2%。在技术持续进步、上市批准及临床验证不断增加的推动下,我们预计全球小核酸药物市场将加速增长,根据弗若斯特沙利文,至2033年预计将达549亿美元,2024-2029年CAGR为29.4%,2029-2034年CAGR为21.6%。

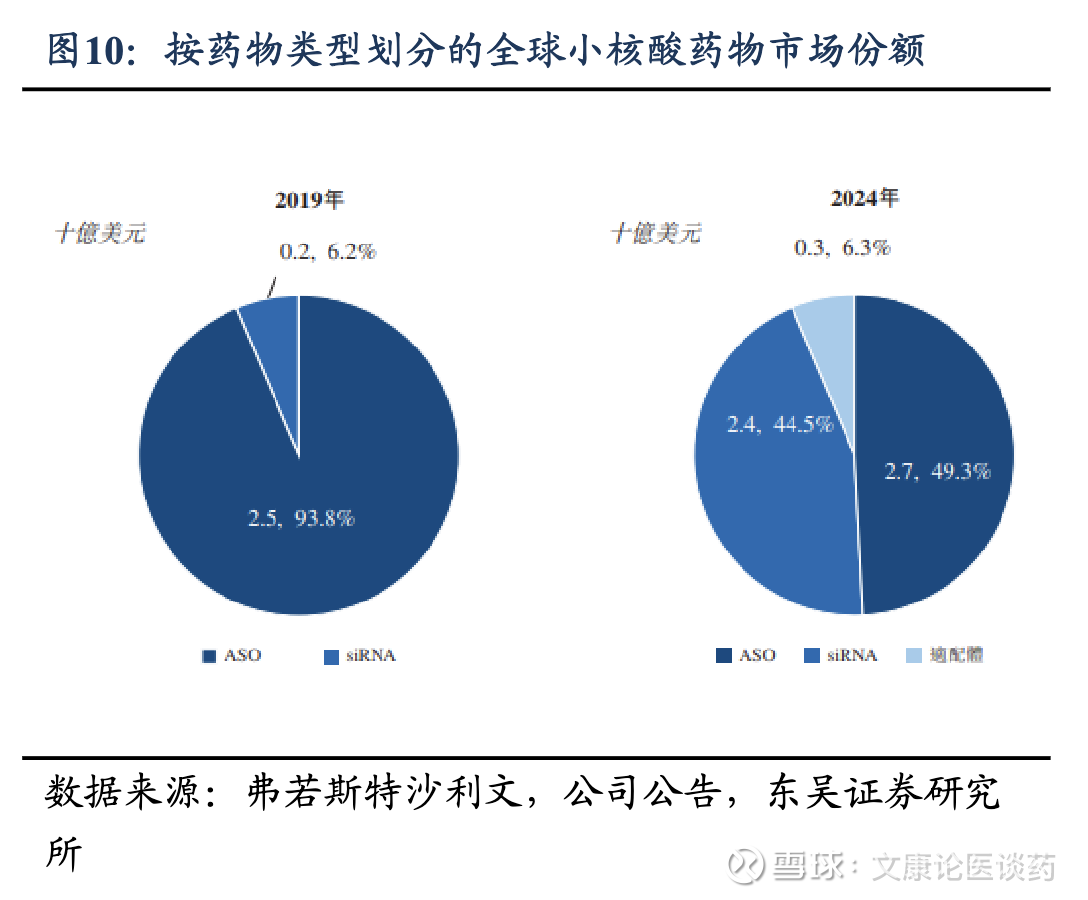

siRNA类小核酸有望实现高速增长。得益于递送系统突破、修饰技术造就稳定性等因素,2019-2024年间siRNA的市场增速高于ASO类药物。根据弗若斯特沙利文2024年数据,siRNA药物占比快速提升至44.5%,ASO药物占比49.3%,适配体占比6.3%。我们认为siRNA药物有望在未来十年占据更大的市场份额,超过其他小核酸药物。

全球范围内多款小核酸药物上市,慢病领域中,心脑血管领域率先突破。截至2025年底,全球共获批上市24款,13款ASO药物、8款siRNA药物、2款核酸适配体药物。其中遗传罕见病类目是获批最多的适应症类别,16款小核酸药物是针对遗传罕见病,3款针对眼科疾病,1款针对心血管疾病,1款针对血液肿瘤并发症。

小核酸药物整体处于相对蓝海市场。全球siRNA疗法市场由少数几个有多年技术和专业知识积累的主要参与者主导,海外企业包括Alnylam、Arrowhead等,国内进入临床开发阶段的 siRNA管线数量最多的公司是瑞博生物和舶望制药,其余参与较深的厂家包括悦康药业、前沿生物、福元医药、必贝特、恒瑞医药、石药集团、热景生物、迈威生物、腾盛博药、圣诺医药、阳光诺和、成都先导等。

3. 核心FIC潜力品种有望打开百亿美金市场空间

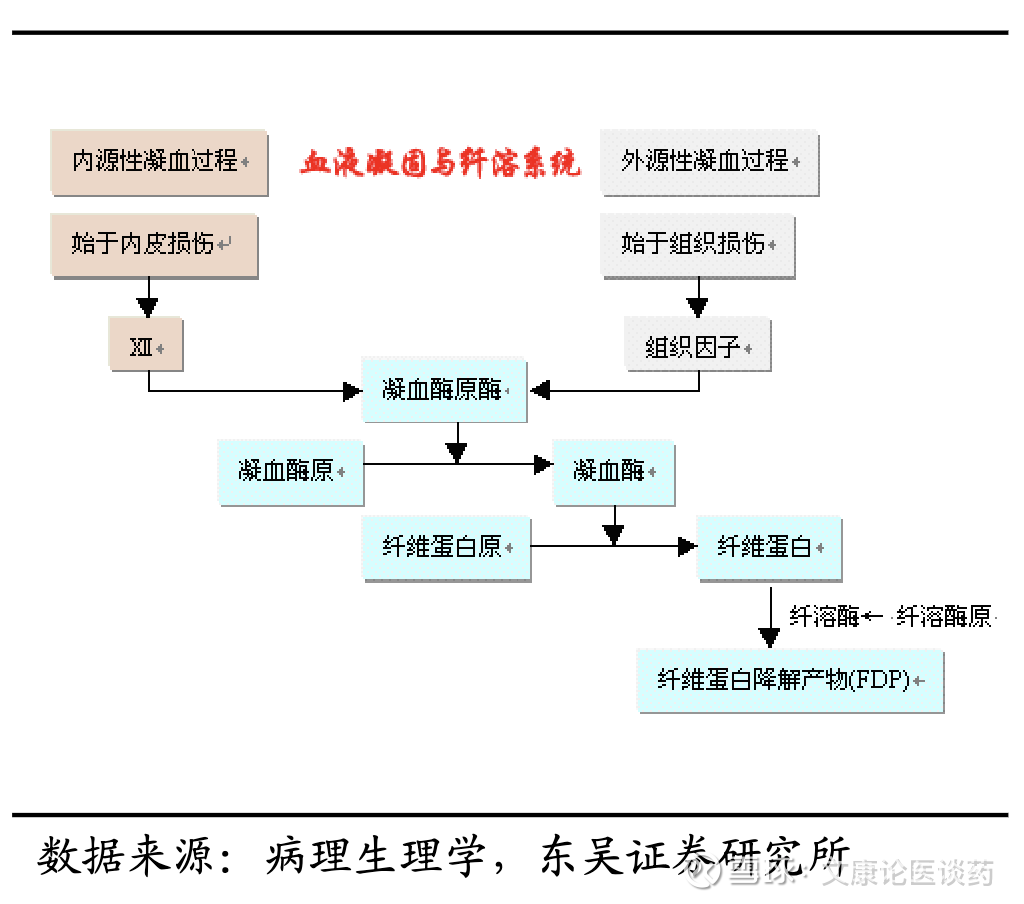

抗凝血疾病机理介绍:血栓性疾病包括一系列以动脉或静脉血管内病理性血凝块形成(血栓形成)为特征的疾病。风险因素包括高龄、肥胖、缺乏运动和大手术,而代谢紊乱、心房颤动和癌症等疾病则会大大增加血栓形成的风险。血栓形成是由三个关键的病理生理因素相互作用而引发:内皮损伤(血管壁受损)、瘀血(血流异常)和高凝状态(凝血倾向增强)。

凝血过程病理性激活导致血栓并发症。凝血过程是通过一个复杂但组织有序的级联系统进行。凝血通过两条途径启动:1)内源性途径,由与受损血管表面接触触发,主要涉及病理性血栓形成;2)外源性途径,当组织损伤使血液暴露于外部因子时,外源性途径会迅速启动保护性凝血的形成,是人体防止过度出血的主要防御手段。两条途径最终汇聚于共同途径,在此过程中,活化因子 X(Xa)将凝血酶原转化为凝血酶,最终导致纤维蛋白形成并产生稳定的血凝块。而凝血过程的病理激活可导致血栓并发症,动脉血栓形成主要表现为心肌梗死和缺血性脑卒中等急性事件,而静脉血栓形成通常表现为深静脉血栓形成,可导致肺栓塞和其他部位的血栓形成。

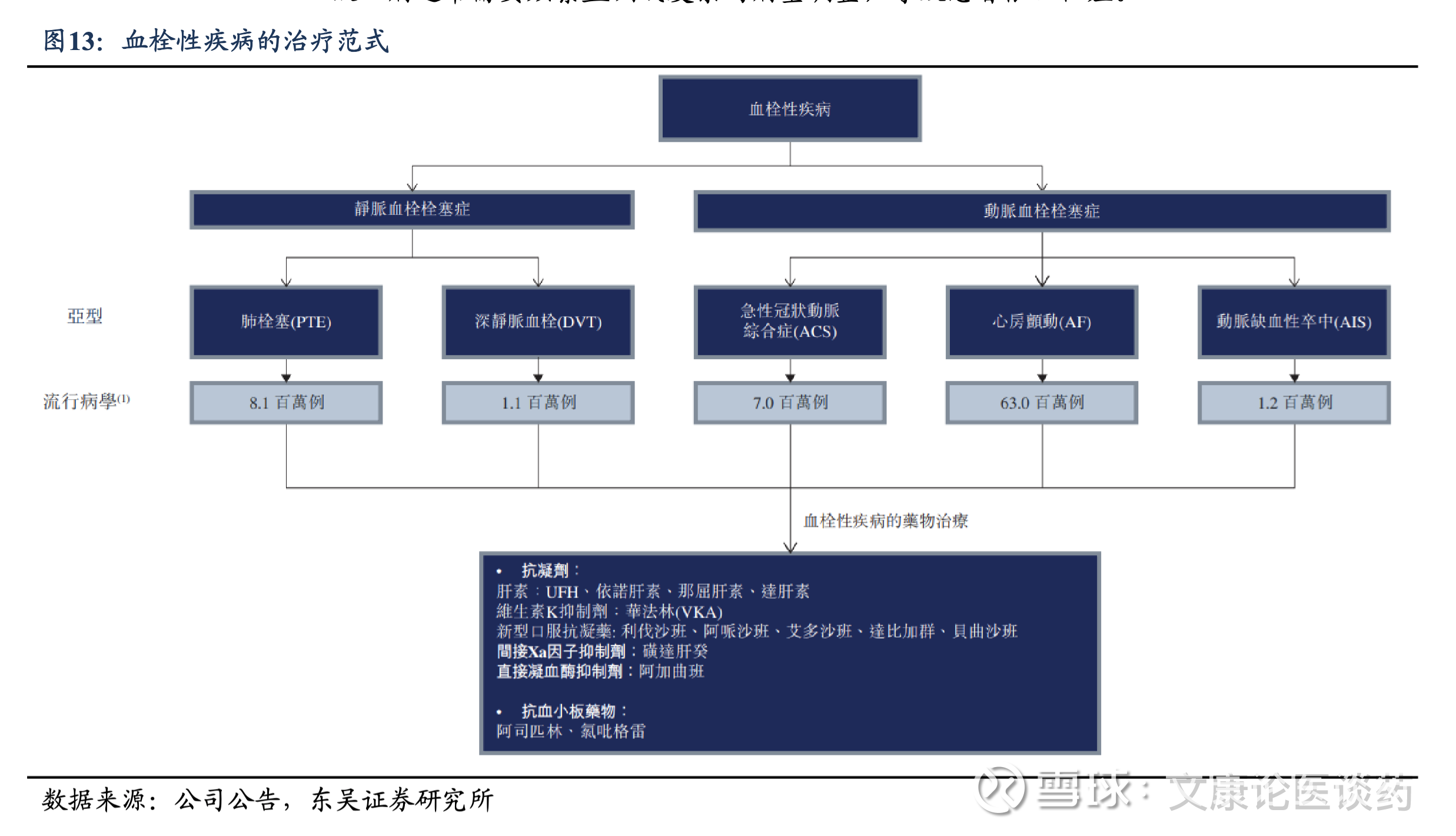

3.1. 全球抗凝血药物约700亿美金大市场,仍存在较大临床痛点和需求

2026年全球血栓性疾病影响约27百万人,抗血栓药物市场约700亿美金。根据弗若斯特沙利文,2024年全球血栓性疾病的发病人数为26.7百万人,预计到2034年将达到29.1百万人;全球抗血栓药物市场规模从2019年的376亿美元增长至2024年的593亿美元,期间CAGR为9.5%,至2034年预计将达1,226亿美元,2024-2029年CAGR为8.0%,2029-2034年CAGR为7.0%。

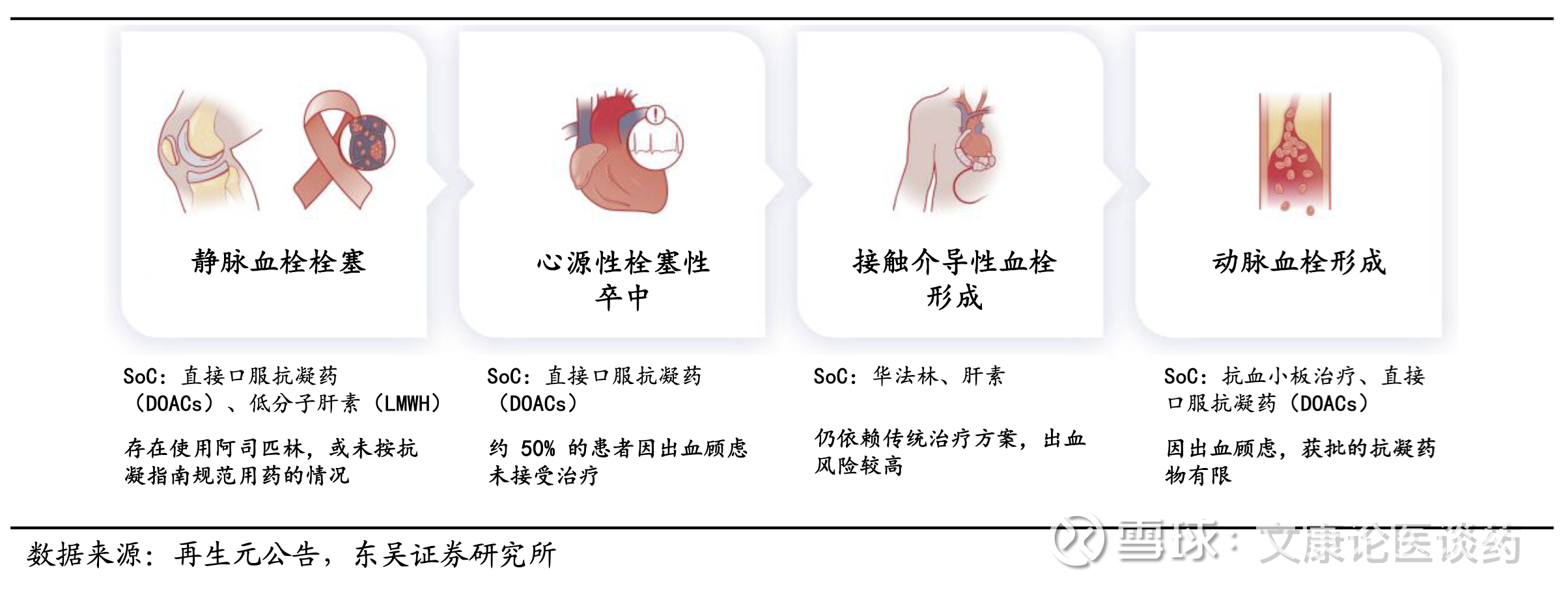

临床痛点:目前血栓性疾病的主要药物治疗是抗凝血剂(包括华法林、肝素、沙班类、直接抗凝血剂等)。而抗血小板药物(如阿司匹林和P2Y12抑制剂)主要用于治疗动脉血栓形成。当前疗法的临床痛点主要在于,1)出血风险,尽管能够有效预防血栓事件,然而大多数药物的作用是非选择性的,既影响凝血的内源性途径,也影响外源性途径以及共同下游途径。这种治疗方法不可避免地会损害正常应对损伤的止血反应,从而导致发生消化道出血和颅内出血等出血并发症的可能性增加。2)依从性差,目前的抗凝血剂通常需要频繁监测或复杂的剂量调整,导致患者依从性差。

3.2. FXI从靶点机理上有效规避出血风险,siRNA具备长效和安全性优势

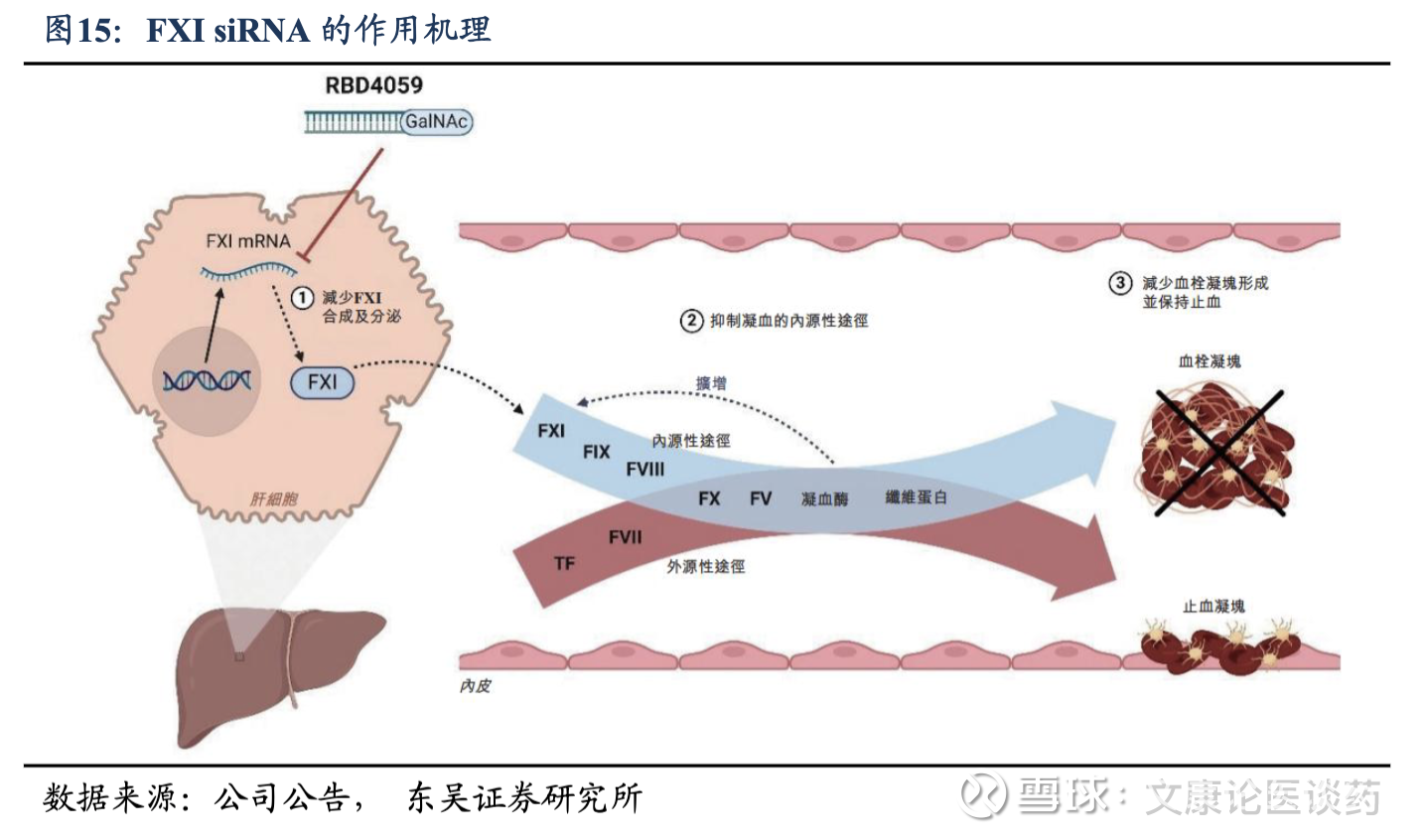

FXI靶点机理规避出血风险。XI 因子(FXI)是一种蛋白质,在血液凝固或止血过程中起着至关重要的作用,抑制FXI从而特异性阻断内源性凝血通路,为治疗血栓性疾病提供了关键益处。这种选择性机制,通过保留正常止血所必需的外源性途径,可以提供有效的血栓预防,也可以降低出血风险,解决血栓性疾病管理中一个关键的未满足的需求。

FXI siRNA疗法的潜在优势,siRNA药物通过直接肝脏靶向实现选择性血栓的抑制,药理作用具有可预测性,并具有卓越的安全性,因此有望成为下一代抗血栓药物,作为持续性的药物暴露,对用于长期预防尤其至关重要。1)长效性,相比于每日给药的小分子药物,siRNA可以延长给药间隔并实现持续的FXI降低,从而提升患者依从性并降低整体治疗成本;2)安全性强,相比于抗体,siRNA药物的合成性质和肝脏特异性递送使其免疫原性更低,抗药抗体(ADA)的产生也更少,而抗体作为基于蛋白质的药物具有固有的更高免疫原性风险。

3.3. 公司管线具备FIC潜力,初步可见疗效优异且安全性良好

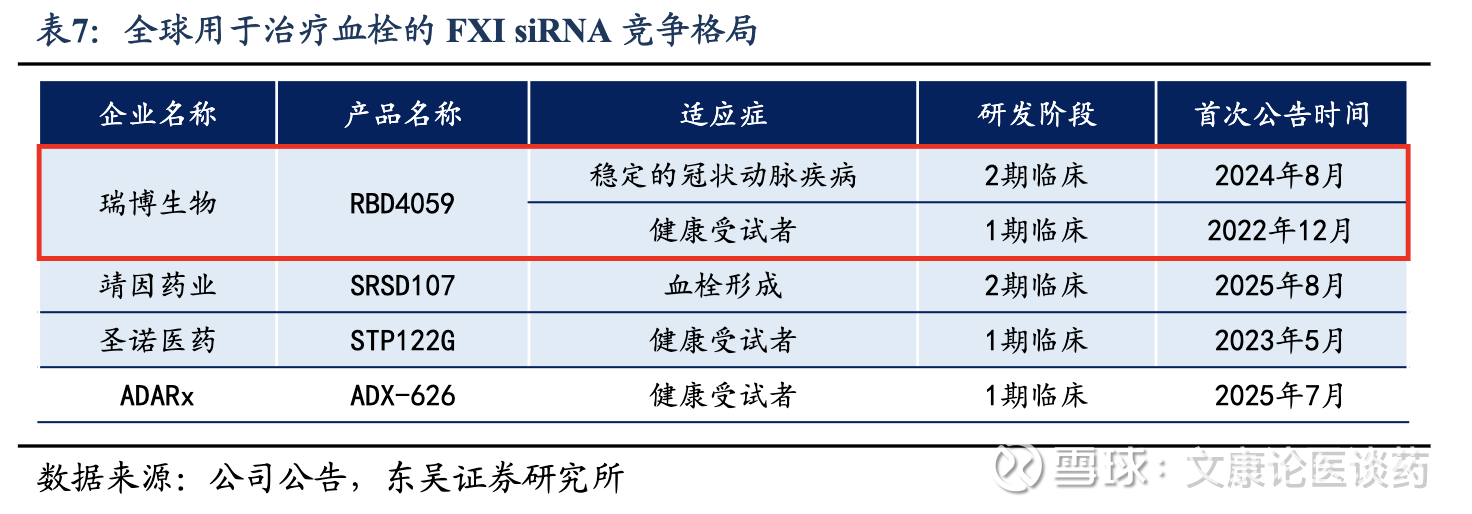

公司FXI siRNA具备FIC潜力:截至2025年底,各种靶向FXI的治疗方式正在临床开发中,包括小分子、抗体和小核酸,目前均未获批;全球共有4款用于治疗血栓性疾病的靶向FXI siRNA候选药物正在临床开发阶段。公司RBD4059(FXI siRNA)是全球首款用于治疗血栓性疾病的临床阶段的siRNA药物。

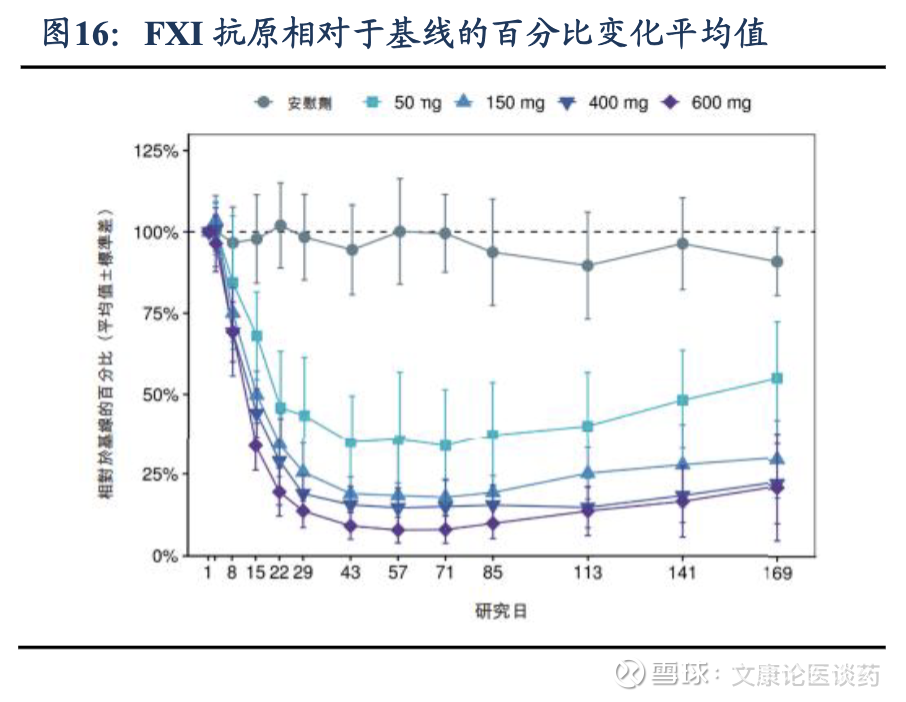

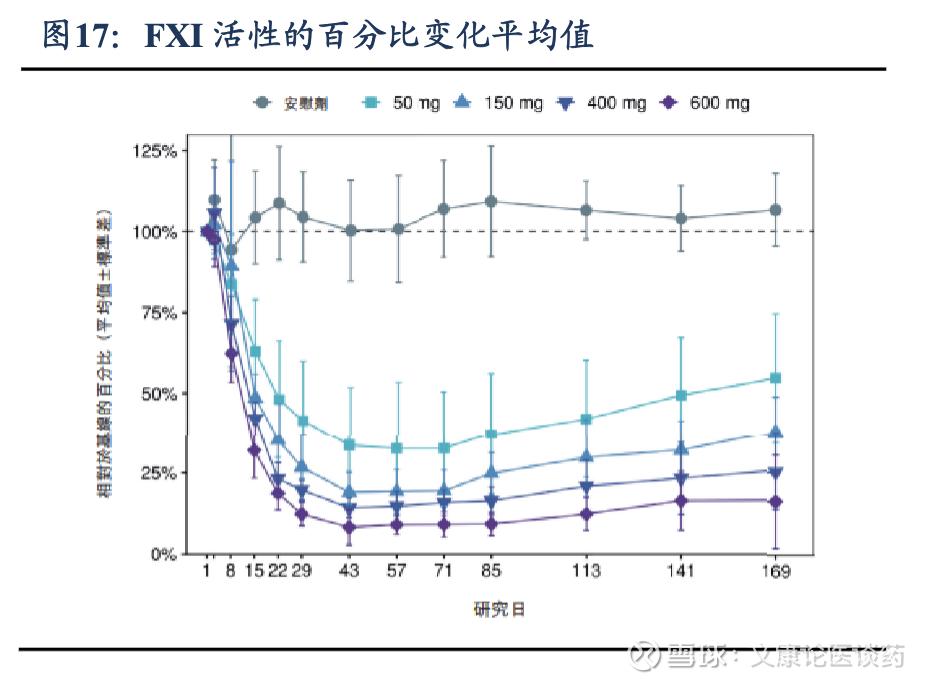

公司管线竞争优势在于,1)抗凝效果优异,在澳大利亚进行的健康受试者1期临床试验(NCT05653037)显示,RBD4059 显示出有效的剂量依赖性以及FXI蛋白活性的持续降低,50mg、150mg、400mg和600mg队列中,FXI活性相对于基线的平均最大百分比变化分别为67.5%、81.0%、85.8%和91.6%,且在第169天仍然可观察到持续效果。2)安全性强,与标准治疗相比降低了出血风险,1期实验中所有药物相关治疗出现的不良事件(TEAE)(16.7%)为注射部位反应;此外,未观察到3级或以上TEAE或与药物相关的严重不良事件(SAE)。即使抑制水平高达90%以上,也未发现出血风险增加,证实了RBD4059作为新型减少出血的抗血栓疗法的潜力。3)长效作用提升依从性,有望实现每3-6个月的低频给药方案,从而提高患者对慢性血栓疾病管理的依从性。

临床进度:公司已于2024年10月完成了RBD4059(FXI siRNA)的1期试验,2024年8月在瑞典启动用于治疗冠状动脉疾病的2a期临床试验,对照组为标准治疗加低剂量阿司匹林,目前所有患者均已完成治疗。公司预计将于2026年启动RBD4059的2b期试验,以进一步拓展新的适应症,相关实验结果拟用于支持其进入3期临床。

4. 兼备广度与进度的小核酸管线布局

4.1. 高甘油三酯血症

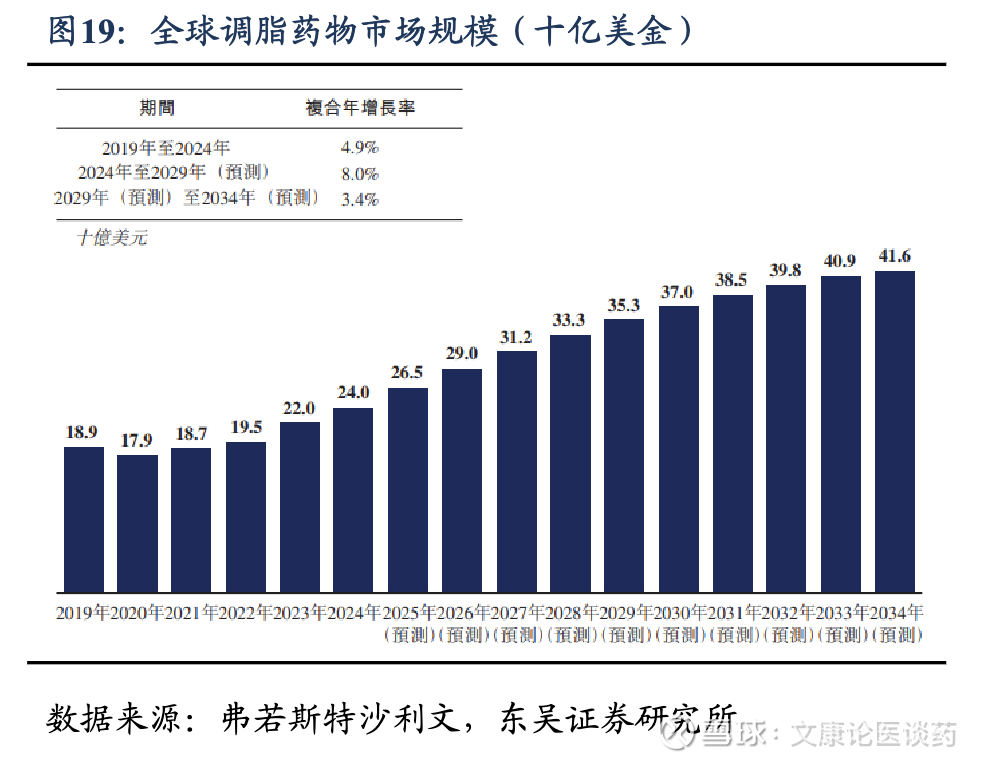

2026年血脂异常影响全球30亿人,药物市场规模达290亿美金。血脂异常是一种以血液中任何或所有脂质(如甘油三酯、胆固醇、磷脂)或脂蛋白水平异常为特征的疾病。在全球范围内,成人血脂异常的患病率估计约为40%,每年影响约30亿人。根据弗若斯特沙利文,2024年,全球血脂异常患病人数达到3,221.6百万人,预计2034年将增至3,672.5百万人。基于如此庞大的患者群体,全球调脂药物市场规模从2019年的189亿美元增长至2024年的240亿美元,预计至2034年将达416亿美元, 2024-2029年CAGR为8.0%,2029-2034年CAGR为3.4%。

2026年HTG全球患者约8.6亿人。高甘油三酯(HTG)定义为血液甘油三酯(TG)水平升高(TG≥1.7mmol/L),富含TG的脂蛋白颗粒和残余颗粒已被认为是动脉粥样硬化斑块形成和血管损伤的主要诱因,影响全球约25%的血脂异常病例。根据弗若斯特沙利文,2024年全球约有845.6百万人患有 HTG,预计2034年将增至913.9百万人。HTG与以心血管疾病、急性胰腺炎为代表的多种疾病密切相关,根据弗若斯特沙利文,约有35%-50%的疾病患者受到HTG的影响。

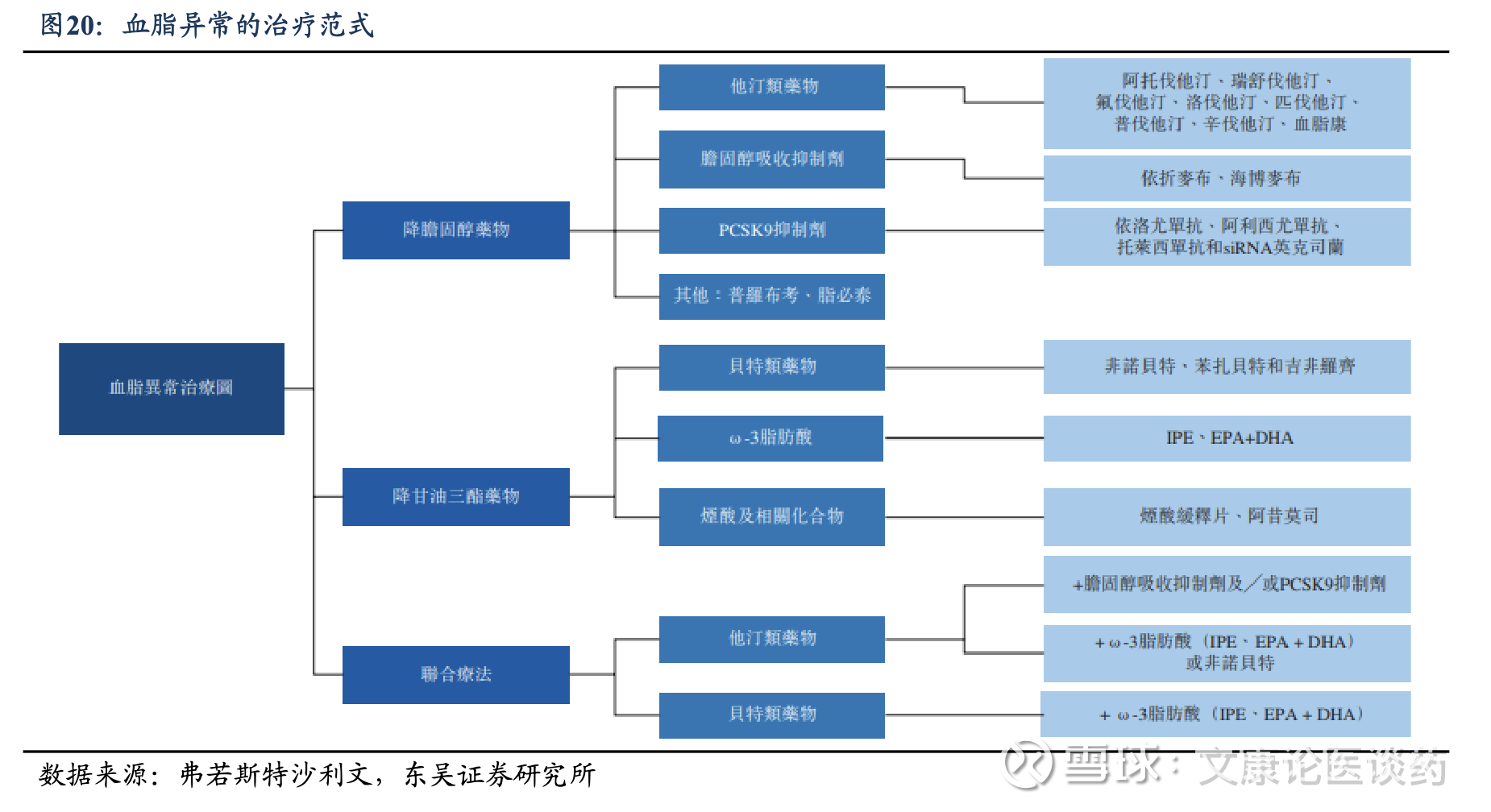

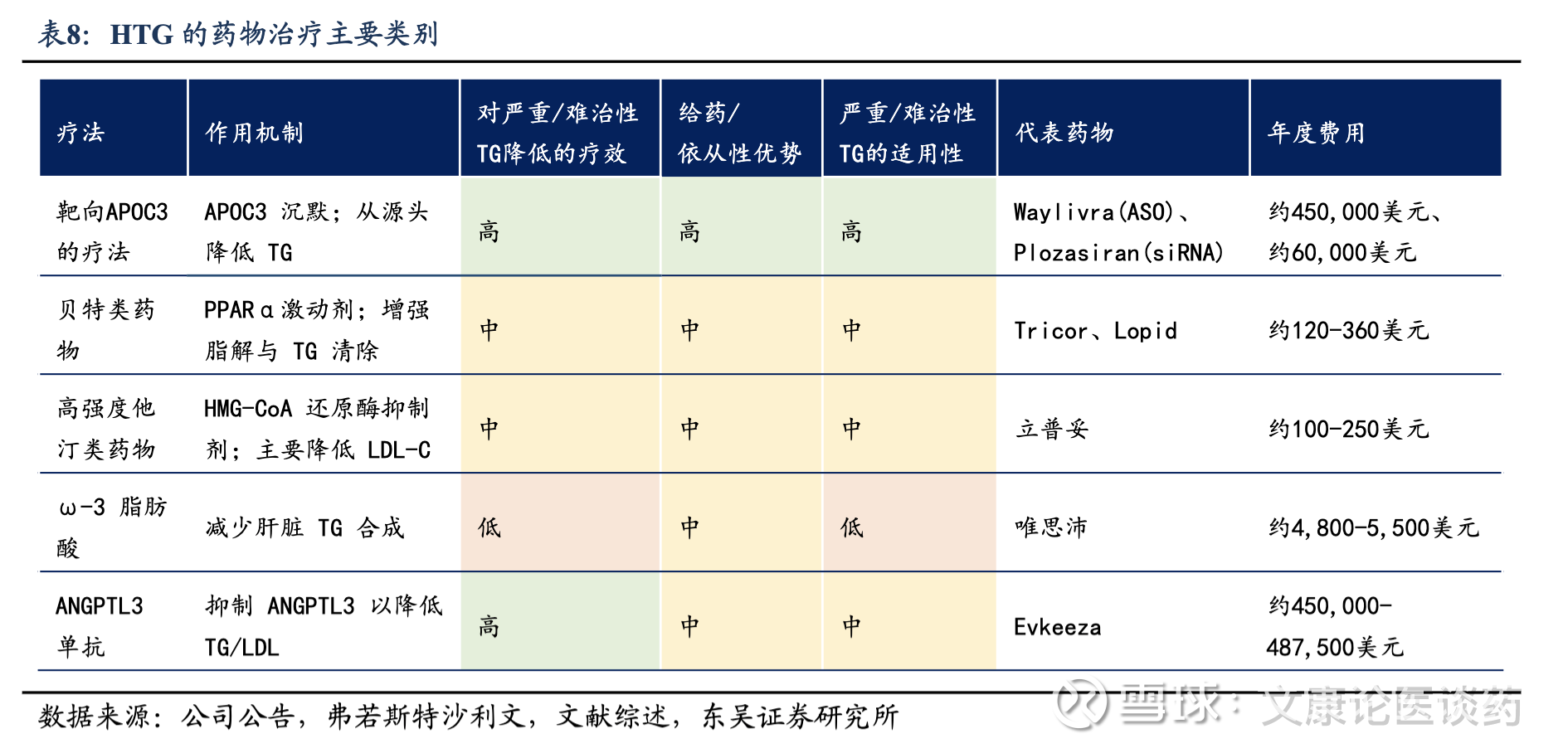

HTG治疗策略:HTG的治疗策略取决于升高的严重程度和相关情况。当TG水平明显升高(通常TG>5.6mmol/L)时,贝特类药物通常是主要的药理选择。其他治疗选择包括omega-3脂肪酸和烟酸,尤其是对其他治疗方法不耐受的患者。

现有疗法局限性:1)约16.2%-26.2%的患者,尤其是重度HTG患者,对贝特类和omega-3脂肪酸的反应不理想;2)对于胆固醇和TG均升高的混合型血脂异常病例,可能需要进行联合治疗;3)需每日给药导致患者长期依从性较差;4)存在肝毒性、肌病、胃肠道紊乱和胰腺炎等安全性风险。这些局限性凸显了对具有更好风险获益比的新疗法的需求尚未得到满足。

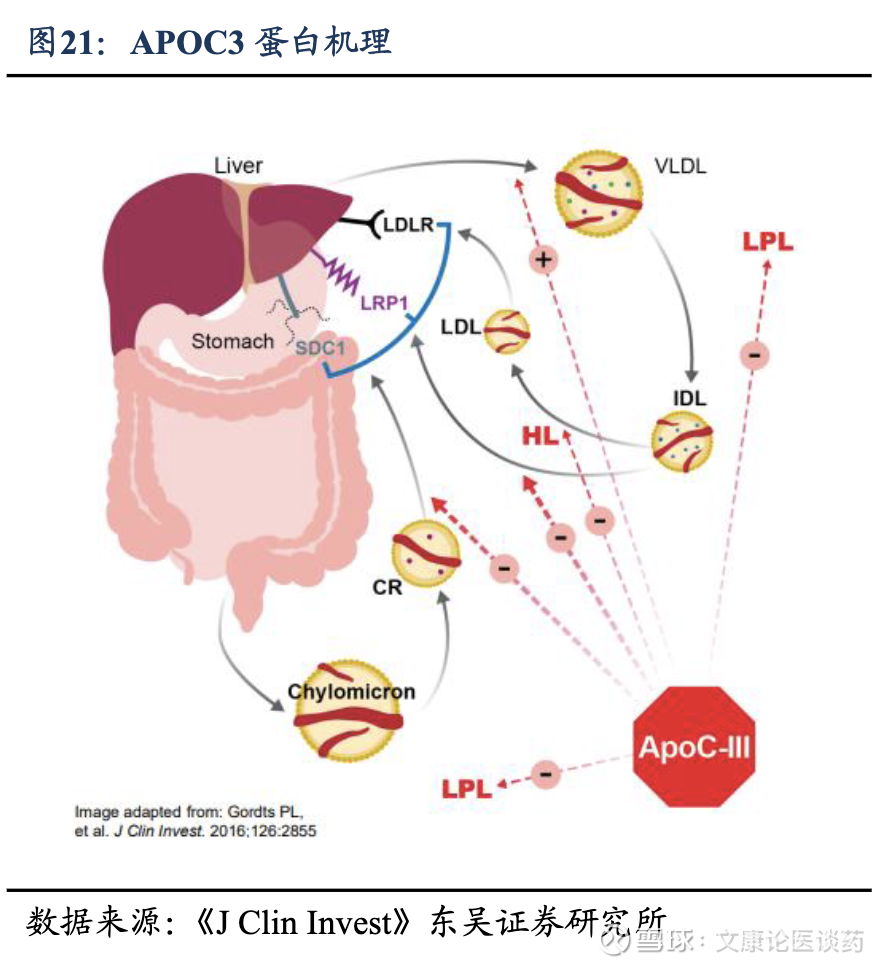

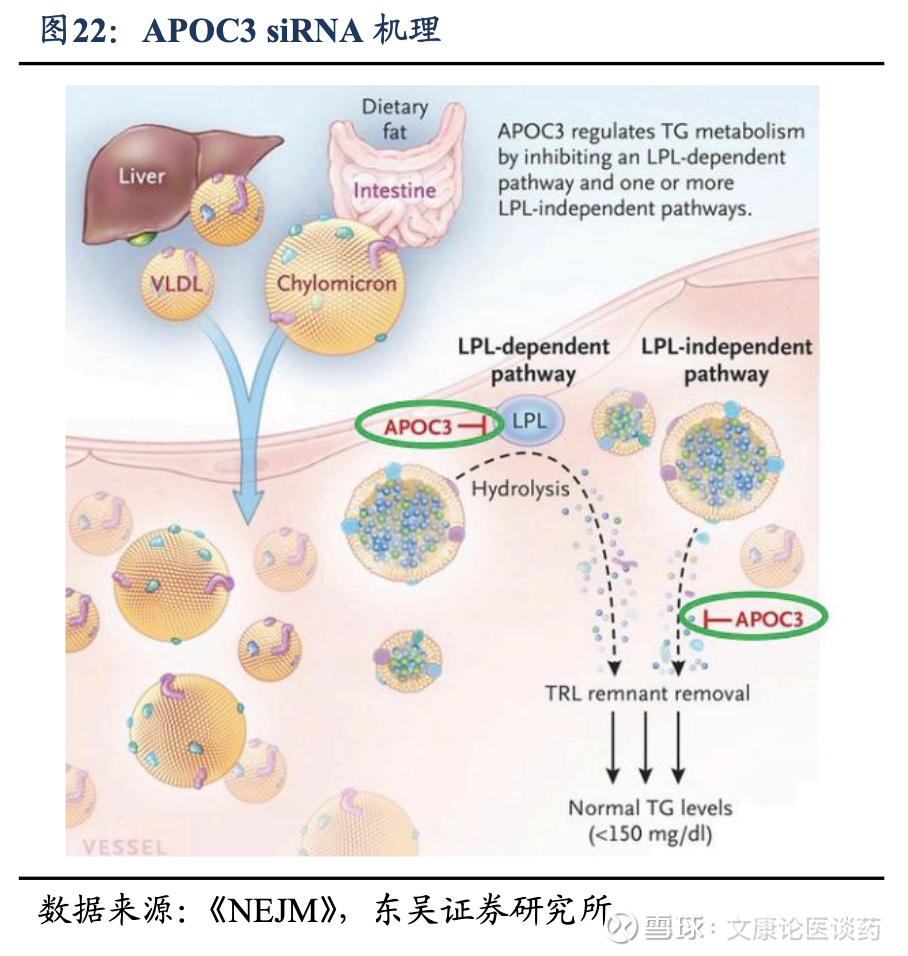

APOC3靶点机理:载脂蛋白C3(APOC3)是体内脂质代谢的关键调节因子,当APOC3水平升高时,TG水平也会提升。APOC3破坏了正常的脂质水解和清除,主要通过1)LPL依赖性路径,抑制脂蛋白脂肪酶(LPL,一种负责分解TG的酶)以及2)LPL非依赖性路径,干扰肝脏清除富含TG的残余脂蛋白;这导致TG在血液中大量积累,造成HTG。APOC3 与TG代谢之间的密切联系使其成为治疗HTG的重要治疗靶点。

APOC3 siRNA有望实现调节血液TG的突破性效果。APOC3靶向疗法通过直接抑制脂质代谢的关键调节因数,已成为一种突破性治疗策略。靶向APOC3的siRNA疗法通过特异性靶向APOC3 mRNA,可以有效降低APOC3蛋白水平,从而消除其对脂质代谢关键酶(如脂蛋白脂肪酶)的抑制作用,并提高富含TG的脂蛋白的清除率。APOC3靶向药物有利于治疗选择有限或对现有疗法反应不足的重症HTG患者,并且可与现有疗法互补,具有潜在的临床应用价值。同时,siRNA的持久药理活性使其能够通过每季度或每半年一次的给药方案,实现长期的TG控制,显著提高了患者依从性。

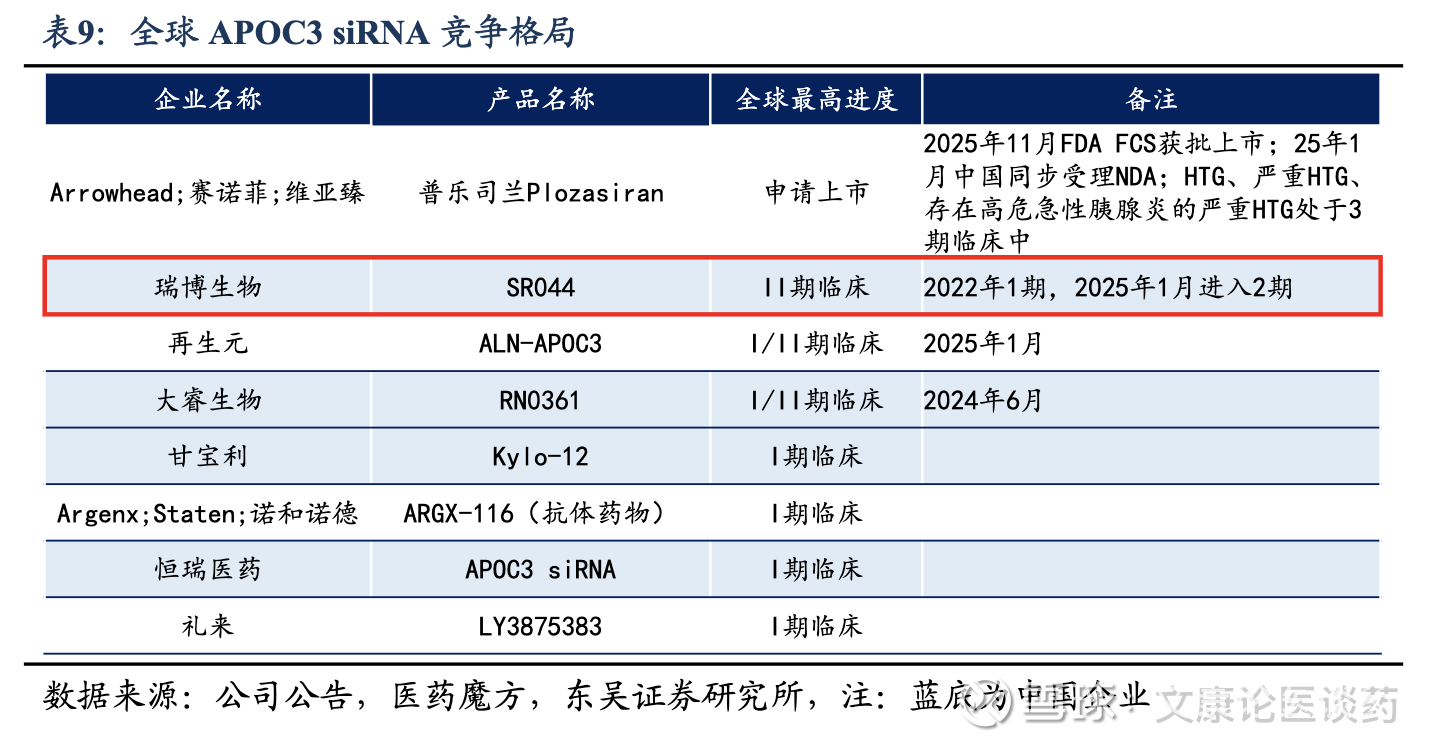

公司APOC3 siRNA国内进度TOP1、全球进度TOP2:截至2025年底,全球仅有3款靶向APOC3的小核酸药物获批上市,其中volanesorsen及olezarsen是ASO类药物,以及plozasiran是siRNA类药物,均获批用于治疗家族性乳糜微粒血症综合征(FCS,由乳糜微粒代谢缺陷引起的一种罕见的遗传性严重HTG)。他们的获批证明了APOC3作为治疗靶点在重症HTG中的临床有效潜力。截至2025年底,全球有8款靶向APOC3治疗HTG的siRNA候选药物正在进行临床开发,公司的RBD5044(APOC3)处于国内TOP1、全球TOP2的研发进度。

公司管线优势在于,1)临床疗效方面,健康受试者1期临床数据表明,单次注射RBD5044可使APOC3大幅降低最高84%,同时将TG降低最高70%,且在六个月的随访中仍保持在基线水平的50%以下。此外,参与者的整体血脂状况也得到改善,包括显著降低残余胆固醇(最高70%)和ApoB(最高20%),同时显著增加 HDL(最高40%)。RBD5044 可以至少以每三个月一次的低频率给药,这显著提高了患者对治疗方案的依从性。2)安全且耐受性良好,在所测试的最高剂量下,没有出现剂量依赖性不良事件或肝酶升高,未发生SAE,未出现暂停给药或退出研究的TEAE。值得一提的是,高达150mg的RBD5044给药没有显示出剂量限制性毒性,支持该产品在临床上更宽的治疗窗以实现强效。

临床进度:公司已于2024年10月完成了RBD5044(APOC3 siRNA)的1期试验,2025年1月在启动欧盟2期临床,适应症为混合型血脂异常,主要终点为受试者TG水平较基线变化的百分比。

4.2. 高胆固醇血症

HC全球患者约940万人。高胆固醇血症(HC)是最常见的一种血脂异常,典型特征是LDL-C升高,伴或不伴总胆固醇升高。HC可由不良饮食、缺乏运动、肥胖和遗传易感性等因素引起,是心血管疾病的一个重要危险因素,且经常与其他代谢性疾病相关,根据弗若斯特沙利文,约有33.8%-44.3%的早发性心血管疾病的患者患有HC。同时,HC约占全球血脂异常病例的27.4%,根据弗若斯特沙利文,2024年全球约有935.0百万人患有HC,预计2034年将增至1,010.0百万人。

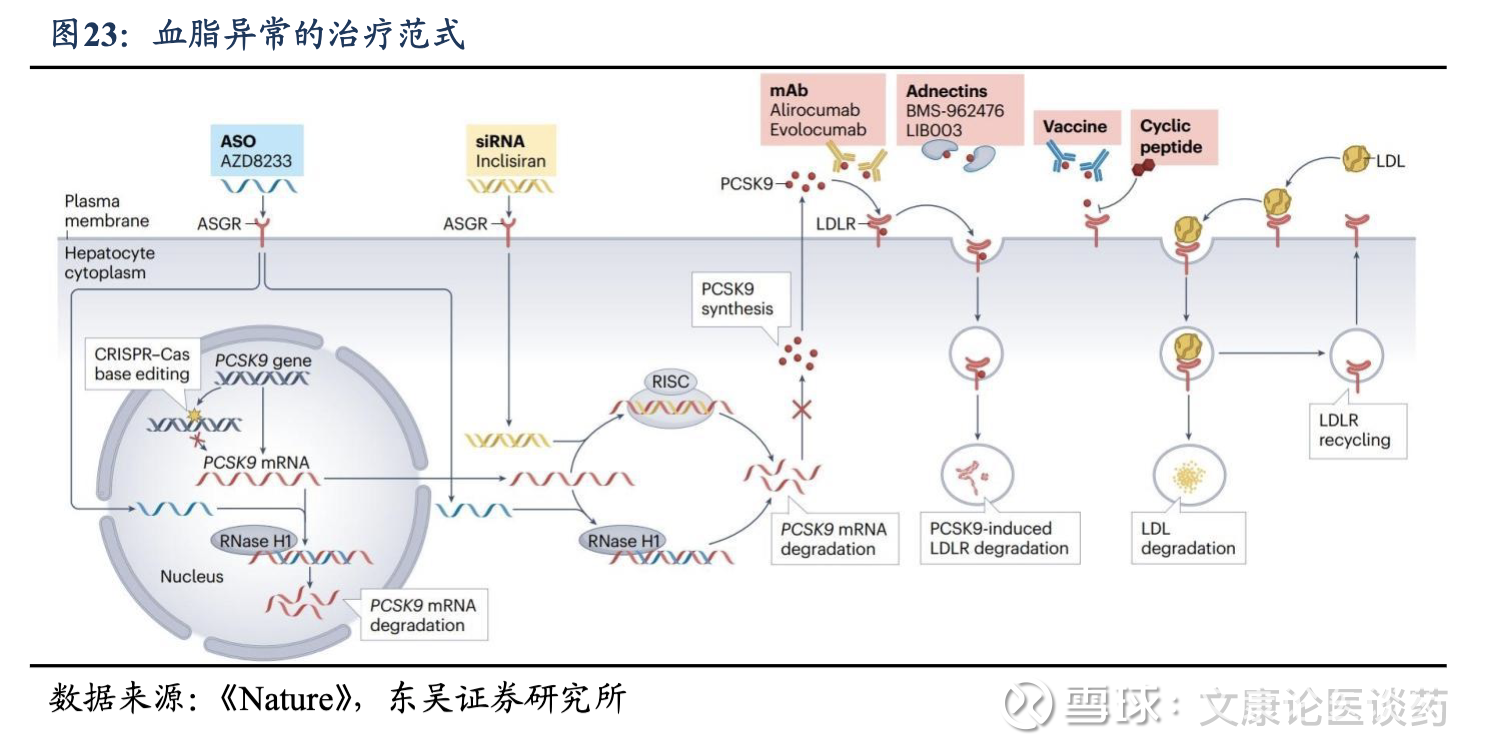

HC治疗策略:过往的一线药物是他汀类药物,根据心血管风险评估和降低LDL-C的目标选择药物用量;目前靶向疗法包括PCSK9靶向药物(例如默克的口服大环肽抑制剂MK-0616、阿斯利康的口服小分子抑制剂AZD0780以及瑞博生物的PCSK9 siRNA),脂蛋白 (a) 靶向疗法(例如安进/Arrowhead的siRNA候选药物olpasiran),及靶向血管生成素样蛋白 3(ANGPTL3)的疗法(例如礼来公司的siRNA候选药物solinisiran)。

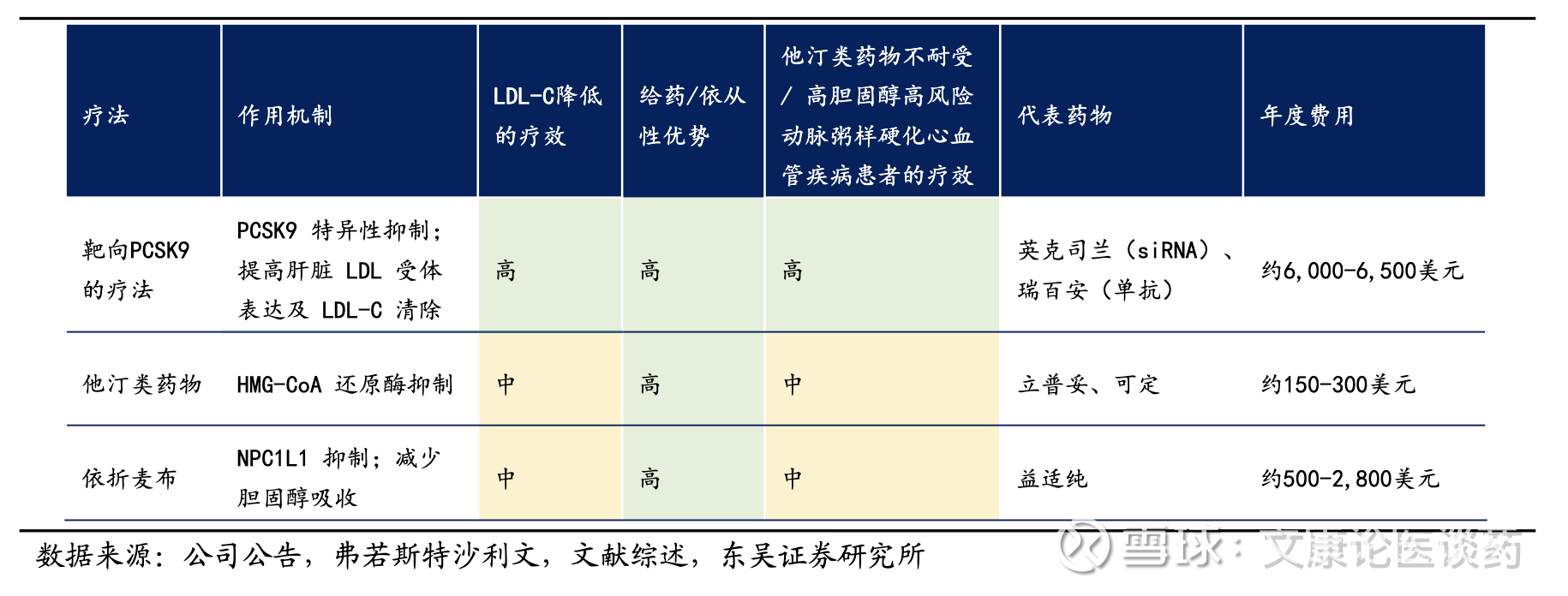

PCSK9 siRNA机理:PCSK9蛋白通过促进肝细胞上低密度脂蛋白(LDL,“坏胆固醇”的主要载体)受体的降解,自然调节胆固醇代谢。PCSK9 siRNA 通过靶向和抑制PCSK9蛋白的表达,阻止这种降解发挥作用,从而减少了功能性LDL受体的分解,增强了LDL-C的清除率,从而降低了LDL及整体胆固醇水平。临床试验也验证了机制的有效,足以实现显著的LDL-C降低(通常为50%-70%,而他汀类药物一般为20%-50%,依折麦布为15%-20%),并证明对他汀类药物不耐受或无法通过常规疗法达到目标水平的患者特别有效。基于现有的安全性数据和对现有治疗的补充机制,PCSK9 抑制剂为管理高危HC患者提供了重要的治疗选择。

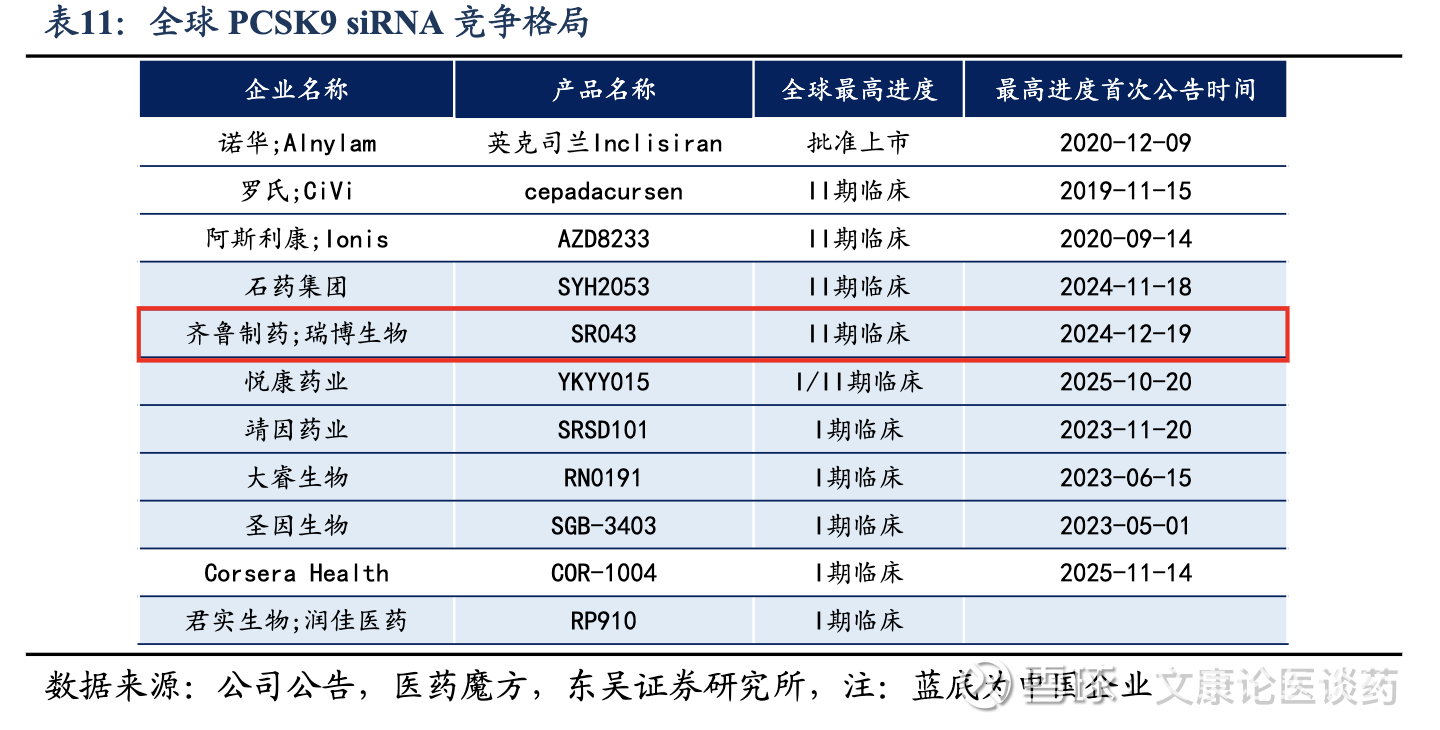

公司PCSK9 siRNA整体进度领先,相较Inclisiran有更加长效的优势:截至2025年底,诺华/Alnylam的Inclisiran是全球唯一获准治疗高胆固醇血症的靶向PCSK9 siRNA,每3个月给药一次,其2024年全球销售额达7.54亿美元。公司RBD7022(PCSK9 siRNA)在全球临床开发的siRNA候选药物中跻身临床进度最快的药物之列。公司已于2025年3月完成受试者1期临床试验,初步结果显示,RBD7022具有强效性及长效性,支持每6个月一次的给药频率。

实现全球价值最大化的战略合作:2023年12月,公司授予齐鲁制药在中国大陆、香港和澳门开发、生产和商业化RBD7022的独家权利。该战略合作加快了RBD7022在中国和全球市场的上市步伐。通过将公司的创新siRNA技术与齐鲁制药的临床开发和商业能力相结合,增强了公司为全球患者提供有前景的治疗选择的能力。

4.3. 乙肝

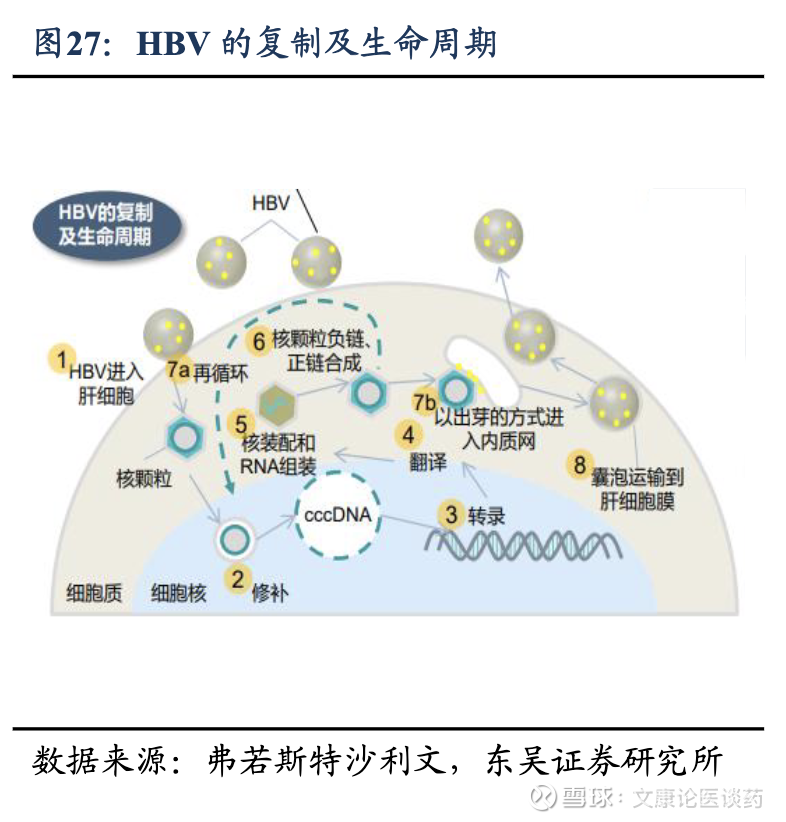

慢性乙型肝炎(CHB)是由乙型肝炎病毒(HBV)持续感染引起的一种长期肝病。其特点是乙肝表面抗原(HBsAg)在血清中持续存在超过六个月。在未经治疗的CHB患者中,约有20%-30% 可能会转化为肝硬化和肝癌。尽管已经有HBV疫苗上市,但据估计,在未来十年,全球每年仍有至少2.6亿人感染CHB,使其成为全球范围内一个重大的健康问题。

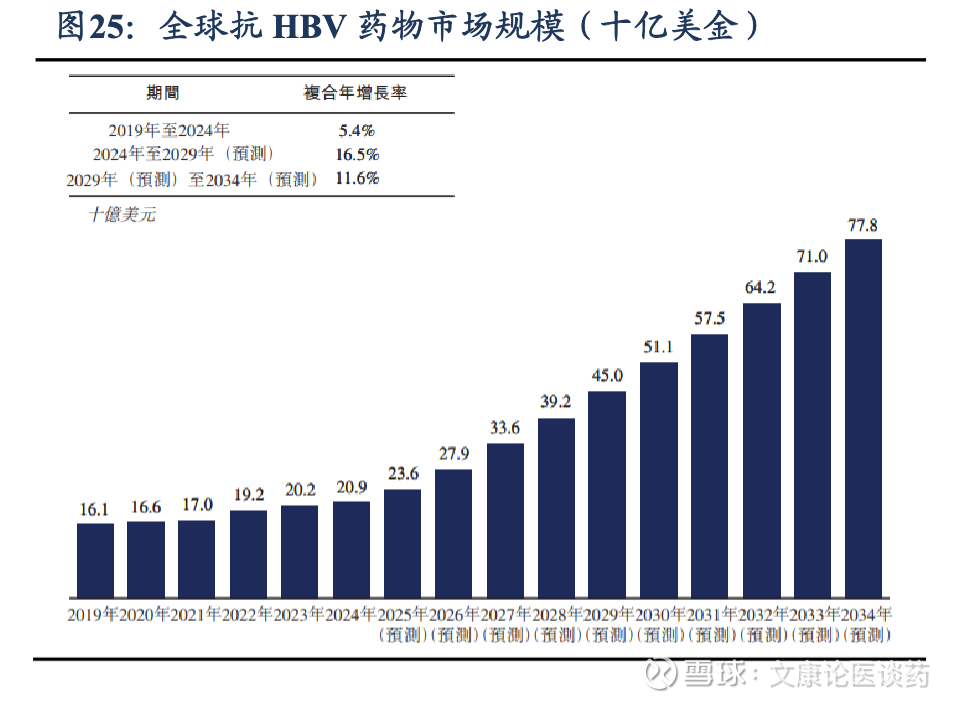

2026年全球HBV感染者约2.8亿人,抗HBV药物市场规模约25亿美金。根据弗若斯特沙利文,2026年全球约有2.79亿名感染者;全球抗HBV药物市场规模从2019年的161亿美元增长至2024年的209亿美元,期间CAGR为5.4%,预计至2034年将达778亿美元,2024-2029年CAGR为16.5%,2029-2034年CAGR为11.6%。

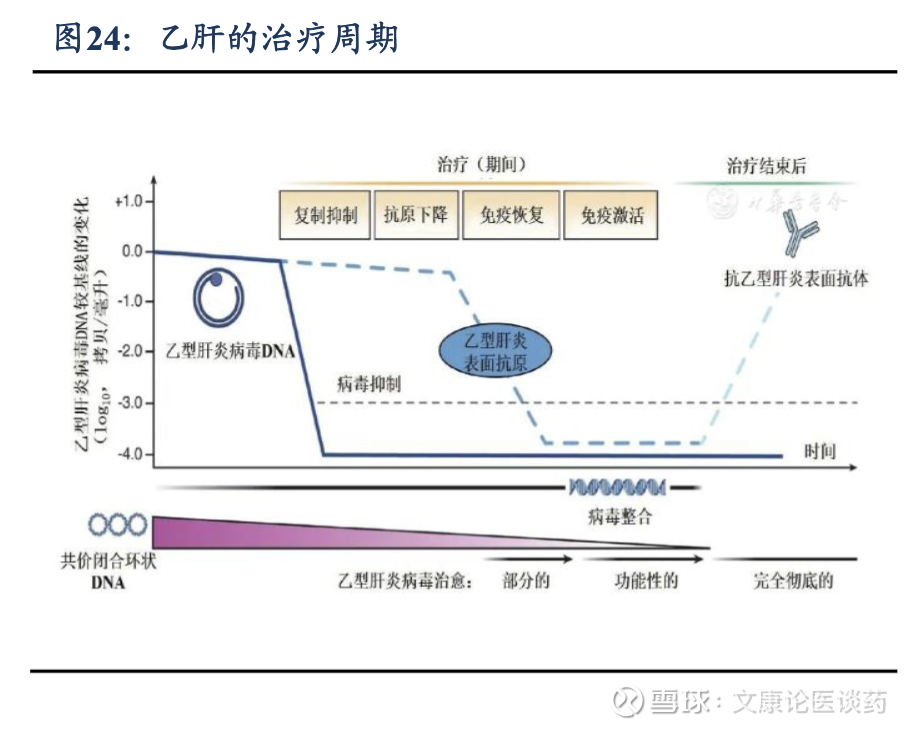

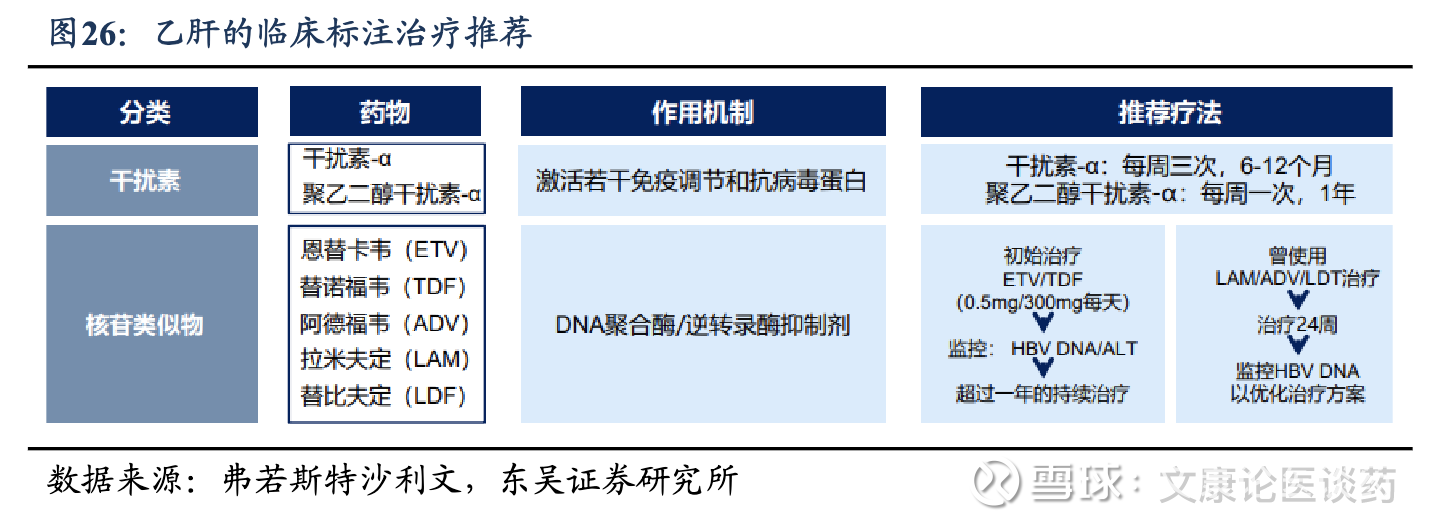

CHB治疗策略:目前商无针对CHB的有效实现功能性治愈方法,功能性治愈通常定义为伴有或不伴有抗HBs血清转化的持续HBsAg丢失。临床标准治疗推荐核苷(酸)类似物(NAs)或干扰素的抗病毒疗法,并在治疗过程中监测疾病进展。NAs,如恩替卡韦、替诺福韦和拉米夫定,通过直接抑制HBV DNA聚合酶发挥作用,从而减少病毒复制。它们通常具有良好的耐受性,可以口服,使其成为大多数 CHB 患者首选的一线治疗方法。以干扰素为基础的疗法,特别是聚乙二醇化干扰素-α(PegIFN-α),可刺激免疫系统对抗病毒,同时具有抗病毒和免疫调节作用。

临床痛点:1)对于多数慢性CHB患者而言,NAs需长期甚至无限期用药,仅1%-5%的CHB患者能实现功能性治愈。2)虽然PegIFN-α可以使CHB患者(特别是基线HBsAg水平较低的患者)获得更高的HBsAg清除率,但它通过注射给药,治疗持续时间有限,与NAs相比耐受性差,副作用更大。3)大多数CHB患者需要接受长期甚至终身治疗,不能充分降低发展成肝癌和其他严重肝脏并发症的风险。这些局限性凸显了对安全有效、在有限的疗程中提高功能性治愈率的治疗方法的巨大未满足需求。

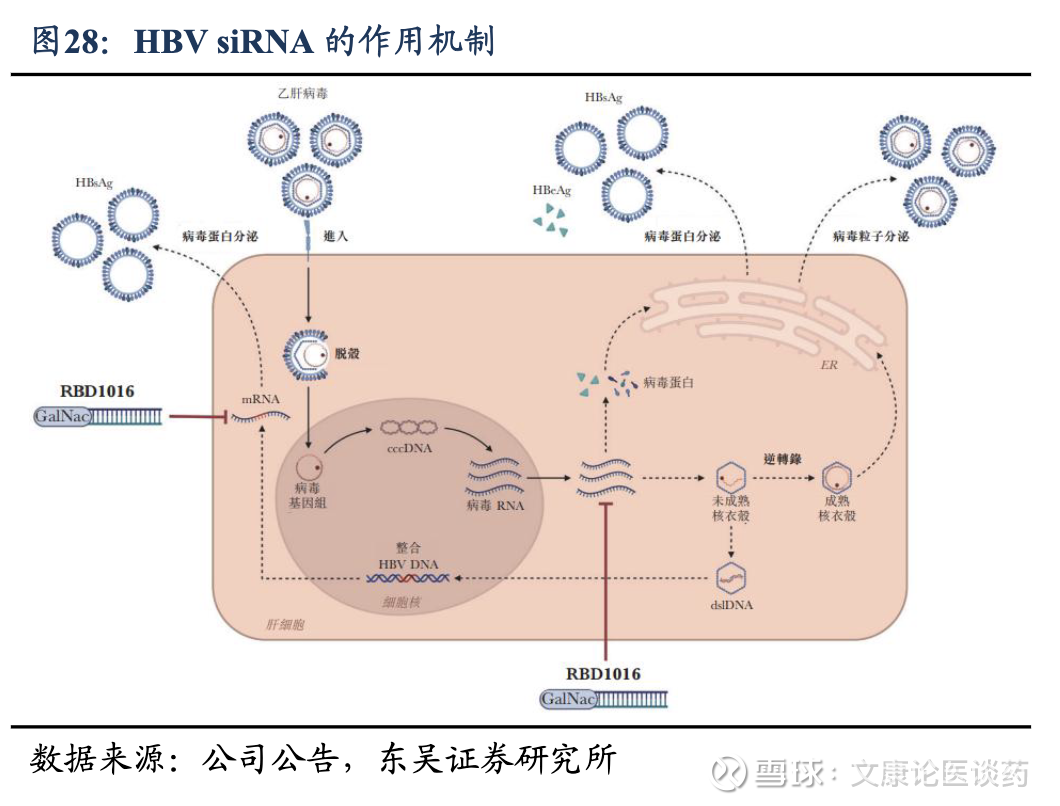

HBV siRNA药物作用机理:HBV感染肝细胞后,其基因组生产病毒mRNA,mRNA编码关键的病毒蛋白,包括乙型肝炎表面抗原(HBsAg)、乙型肝炎e抗原(HBeAg)和 HBV DNA 聚合酶,所有这些蛋白在病毒复制、传播和免疫逃避中都起着至关重要的作用。抗HBV siRNA药物通过直接干扰HBV病毒RNA转录物的序列特异性结合,抑制HBsAg、HBV DNA和HBeAg的产生。

HBV siRNA的疗法优势:1)这种独特的作用机制不同于现有治疗的作用机制,可能发挥多重抗病毒作用,特别是抑制HBsAg,具有实现HBsAg清除的潜力,解决了当前CHB治疗方式中的一个关键性局限,向功能性治愈迈出了关键一步;2)相比于每日NA给药或每周PegIFN-α注射相比,延长半衰期,能够每月或每季度给药,临床试验中HBsAg水平降低 > 2log10 的持续治疗效果;3)安全性良好;4)抗HBV siRNA的互补作用机制支持与现有治疗的联合治疗方法,与NA的近乎终生的治疗相比,可能会在有限疗程中提供更好的治疗结果和预后。因此siRNA联用等新型治疗模式是一种很有前景的方法,可通过针对病毒持续存在的关键环节来满足CHB治疗中尚未得到满足的巨大需求。

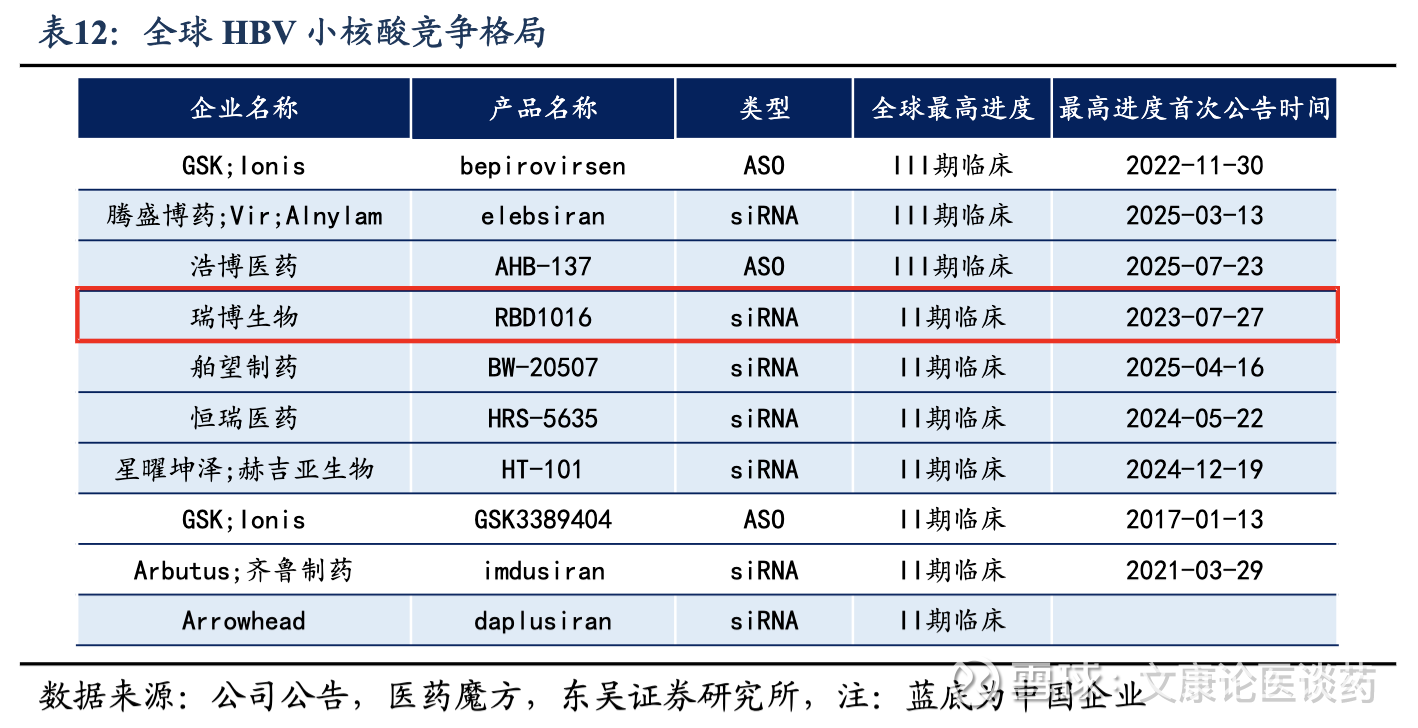

公司HBV siRNA已经进入2期全球MRCT临床,进度较快。截至2025年底,全球尚未批准任何siRNA药物用于治疗CHB,全球共有7款HBV siRNA进入2期临床试验及以上阶段。公司的RBD1016(HBV siRNA)目前已经进入2期全球MRCT,研究的主要终点是安全性以及从基线到随访期第24周HBsAg水平的最大降幅(log值)。公司已完成该实验,最后一位患者的末次试访已于2025年10月完成,正在进行最终的数据分析;同时公司也在探索RBD1016用于治疗丁型肝炎(CHD)的潜力,已于2024年8月在瑞典启动2a期试验,公司预计于2026年底前完成该试验。

4.4. 肾病

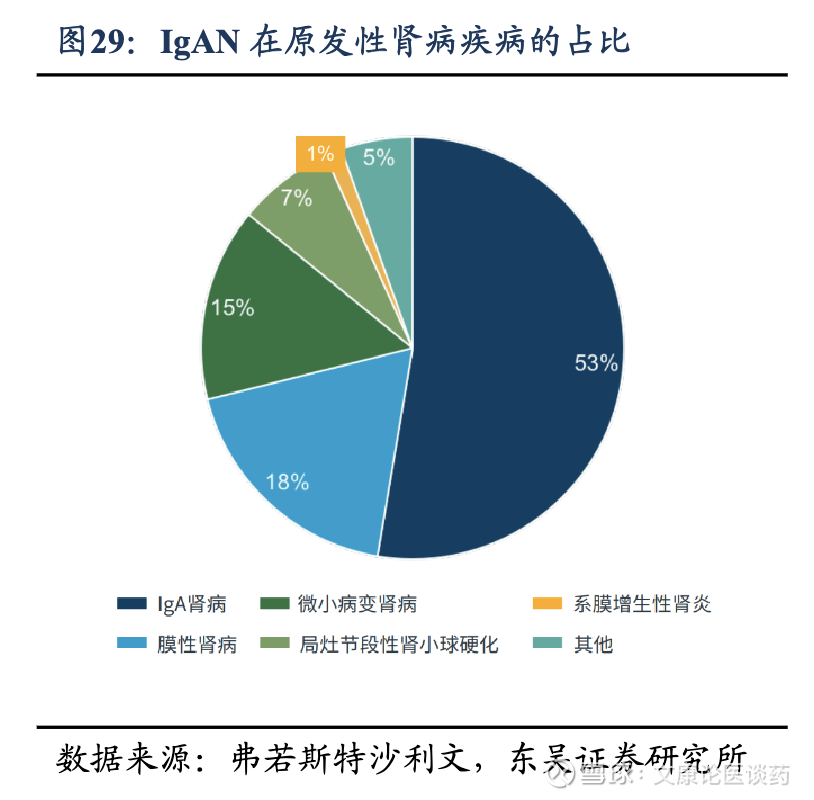

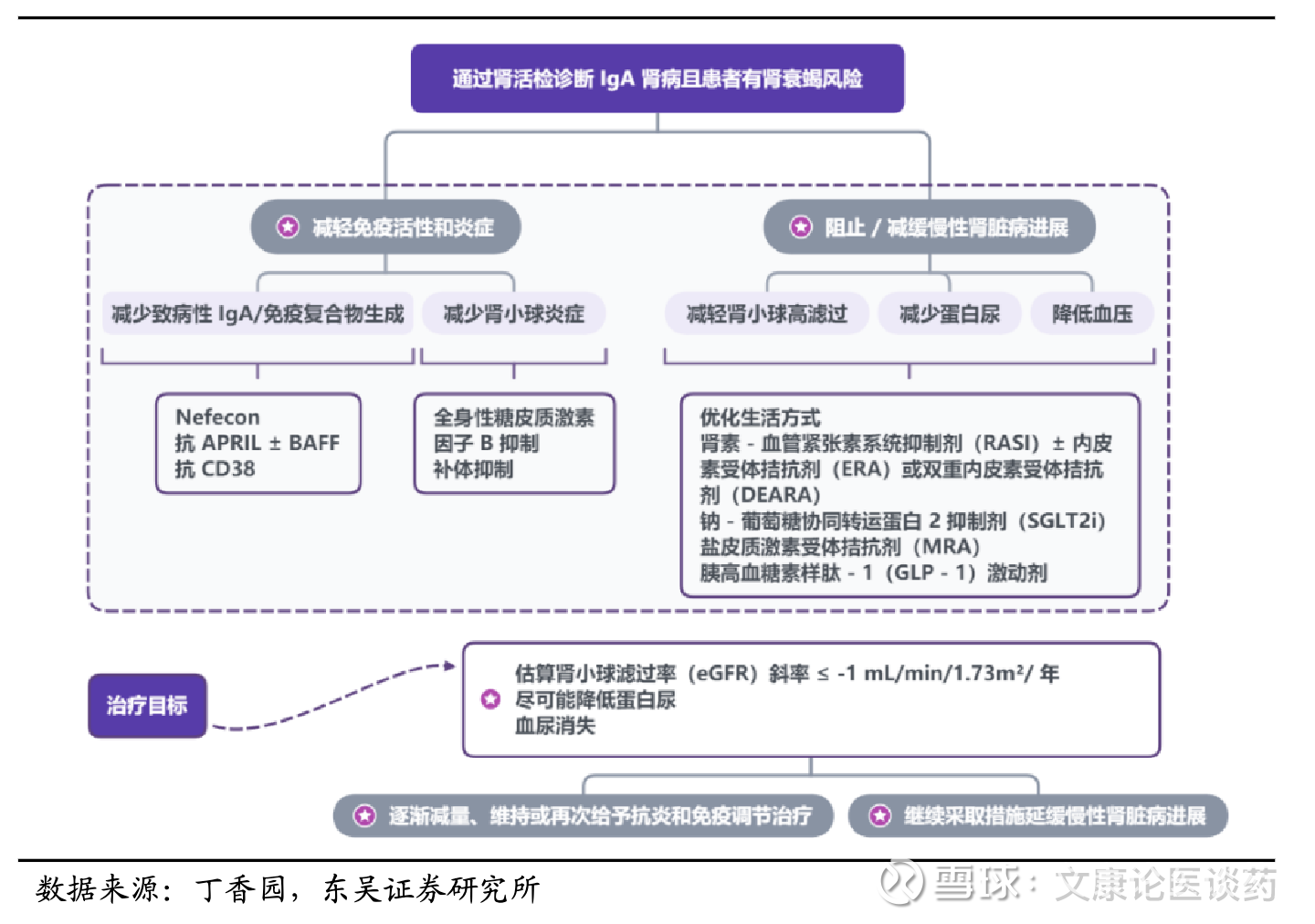

IgA肾病(IgAN)介绍:肾脏疾病是损害肾脏结构或功能,导致废物积累、电解质失衡和心血管风险增加的疾病。它们大致可分为急性肾损伤和慢性肾脏病,全球成年人慢性肾脏病的患病率约为9.5%。慢性肾病可进一步分为原发性和继发性肾病,在中国继发性肾病中患者数量最多。IgA肾病(IgAN)是全球最常见的原发性肾小球疾病,他是一种多因素参与的免疫介导性肾小球肾炎,由于糖基化异常的IgA1免疫复合物在肾小球系膜区沉积,从而引发一系列炎性反应,导致持续、进行性肾损害。

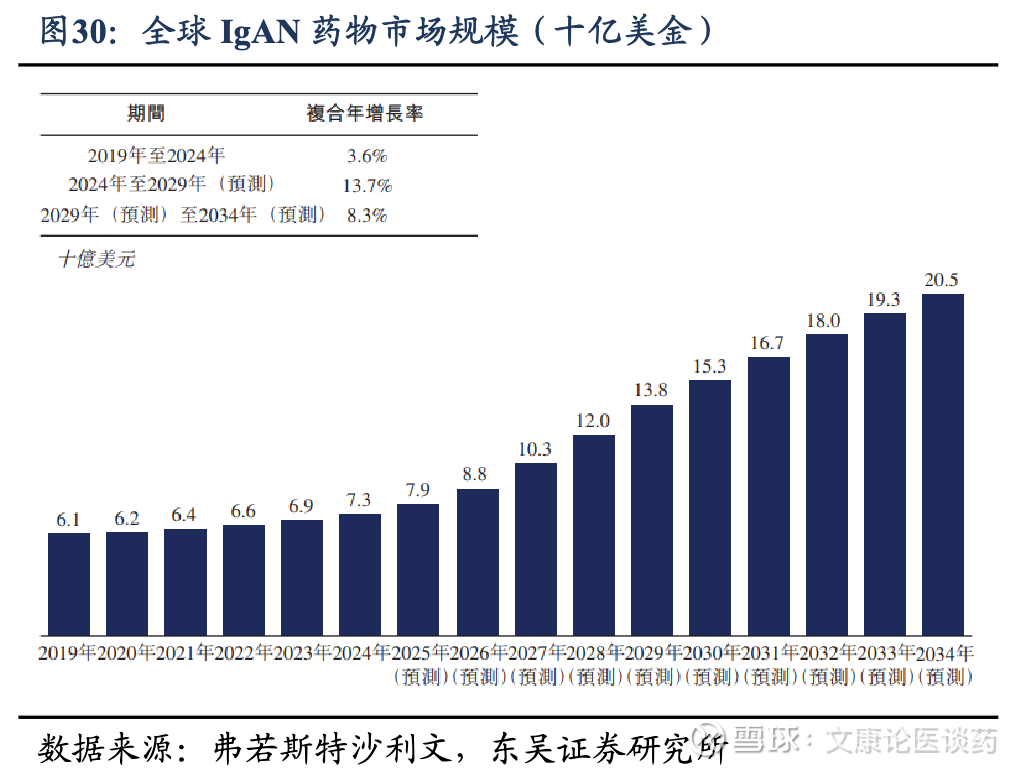

2026年IgAN全球患者约980万人,药物市场规模约88亿美金。根据弗若斯特沙利文,2024年全球约有960万人受到IgAN的影响,预计2034年将达到1,040万人;全球IgAN药物市场规模从2019年的61亿美元增长至2024年的73亿美元,期间CAGR为3.6%,预计至2034年将达205亿美元,2024-2029年CAGR为13.7%,2029-2034年CAGR为8.3%。

肾病常规治疗与临床痛点:肾病常规治疗包括皮质类固醇、免疫抑制剂和肾素-血管紧张素系统阻滞剂(RASI),但是往往不能提供最佳的疾病控制,因为其不能直接干预相关病理生理机制,如免疫介导的损伤及进行性肾纤维化。此外,在某些患者群体中,长期使用上述药物往往会产生显著不良反应及导致疗效衰减。因此,减少肾小球的免疫损伤的创新药物也是治疗IgAN的重要开发方向。

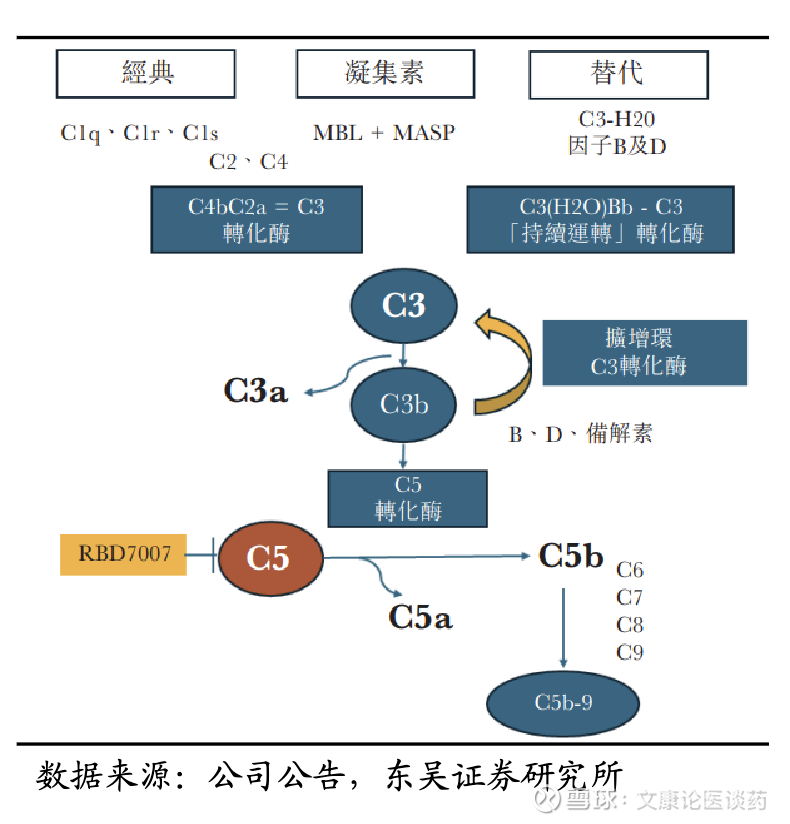

补体系统介绍:补体系统调节先天免疫和适应性免疫。当该系统出现故障时,可导致组织损伤和炎症,引起补体介导的肾脏和自身免疫性疾病,例如 IgAN 和重症肌无力(MG),以及其他补体激活反应,从而导致严重的发病率和致残率。补体系统通过3条激活通路,经典途径、凝集素途径和替代途径,在肾脏疾病的炎症和纤维化介导中起关键作用。这些途径通过酶扩增聚合,形成C3/C5转化酶,最终导致膜攻击复合体(MAC)组装,这个复合物进而促进了炎症和细胞破坏。

C3/C5 siRNA作用机理:针对补体启动的新兴疗法代表了从症状管理到解决根本病理机制的转变。目前的方法包括通过单克隆抗体如依库珠单抗(C5抑制剂,获批用于非典型溶血性尿毒综合征)进行蛋白水平抑制。siRNA通过靶向补体通路关键蛋白的,有效地降低这些补体蛋白在源头和循环中的水平,以治疗肾脏和自身免疫性疾病。

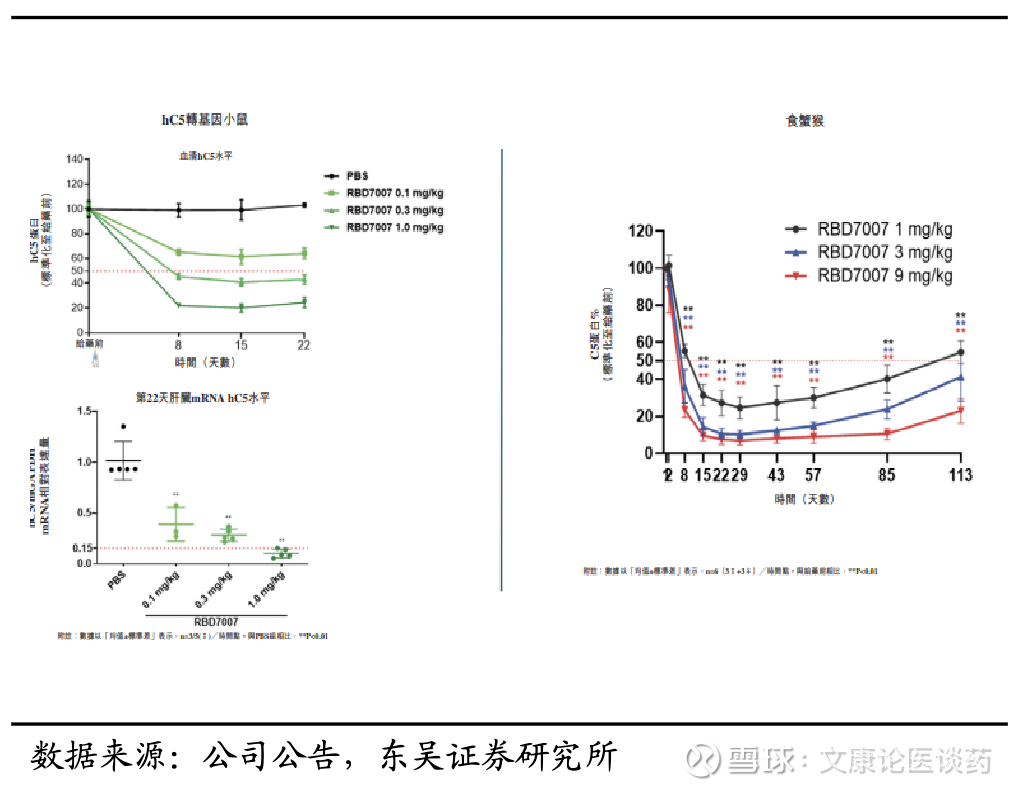

公司临床前数据令人鼓舞:RBD7007(C5 siRNA)显示出了令人鼓舞的临床前证据,支持其临床开发。在食蟹猴和人源化(hC5)小鼠的单次皮下注射,展现了对循环C5蛋白水平和肝脏C5 mRNA表达的有效和持续抑制,具有很强的PK/PD相关性。

5. 盈利预测与投资评级

➢ 短期收入:公司已于国际知名药企勃林格殷格翰建立战略合作伙伴关系,获得合共最高23.6亿欧元的里程碑付款;同时与国内知名药企齐鲁制药合作,授予其在中国大陆、香港和澳门开发、生产和商业化RBD7022的独家权利。我们预计每年将收到里程碑付款1-2亿元。

➢ 中期发展:瑞博生物现阶段已有4款候选药物进入临床2期阶段,我们假设于2030年获批上市并开始贡献销售收入,并假设与合作伙伴达成50%:50%分成比例。

我们采用企业自由现金流贴现法对公司进行估值。FCFF 估值主要依托以下假设:以中国10年期国债收益率1.8%作为无风险利率;小核酸创新药行业贝塔值为1.7;瑞博生物为生物医药高新技术企业,故所得税率为15%;参考 Wind 数据库得到港股市场预期收益率约8%;计算可得股权资本成本为12.3%;加权平均资本成本为9.8%。根据公司所披露的临床试验进展,我们推测4款临床2期阶段产品有望在2030年在中国与美国获批上市。最终模型目标价为114.6元人民币/128.3元港币,对比当前股价86.8港元,仍有约50%空间,首次覆盖,给予“买入”评级。