【中信建投】信达生物:产品力与商业化均优,2025年产品收入强劲增长

核心观点

公司2025全年产品收入约119亿元,同比保持约45%的强劲增长态势;四季度实现产品收入约33亿元,同比增长超60%,再次验证公司优秀的产品竞争力和商业化体系,我们认为高速增长来自原有产品的持续增长和新产品的快速放量,从治疗领域来看,非肿瘤领域开始贡献重要增量。展望2026年,公司将持续发挥核心优势。公司将凭借策略前瞻等综合优势持续推动发展,在多个疾病领域持续推进,向国际一流生物制药公司持续迈进。

事件

2月4日,信达生物发布2025年全年及第四季度产品收入公告,2025年全年收入约119亿元,四季度收入约33亿元。

点评

❑ 2025年产品收入约119亿,保持高速增长

商业化稳步推进,2025年产品收入高增长。2025年全年产品收入约119亿元,同比保持约45%的强劲增长态势;四季度实现产品收入约33亿人民币,同比增长超60%(因6款新药首次纳入国家医保目录,公司按原价格分销至渠道的产品,计提了相应金额的一次性库存补差,对四季度产品收入产生一定影响)。目前公司肿瘤领域的管线已扩展至13款,协同效应日益凸显;与此同时,公司成功拓展慢病领域并实现卓越成果,综合产品线展现强劲增长动力。我们认为,高速增长主要来自于信迪利单抗、奥雷巴替尼、雷莫西尤单抗等品种持续增长,同时玛仕度肽、托莱西单抗、替妥尤单抗、氟泽雷塞、利厄替尼等新品快速放量。随着公司6款产品新进入国家医保目录,我们预计

❑ 2026年产品收入将保持高速增长

公司双轮驱动展现成效,将持续向国际一流生物制药公司迈进2025年是公司成立以来产品收入首次超过100亿元,公司在肿瘤和非肿瘤领域具备强大的产品力,实现双轮驱动增长。同时,公司优异的商业化能力在肿瘤和非肿瘤领域均得以验证。展望2026 年,公司将持续发挥核心优势。公司将凭借策略前瞻等综合优势持续推动发展,同时在全球创新布局上持续突破,在新一代IO、ADC、CVM、自身免疫和眼科领域持续推进开发,向国际一流的生物制药公司迈步前进。

❑ 未来里程碑展望

商业化保持强劲,众多创新管线持续推进。目前,公司已经有17款商业化药物,同时还有1个品种在NMPA审评中,4个新药分子进入III期或关键性临床研究,另外还有15个新药品种已进入临床研究。

盈利预测及投资建议

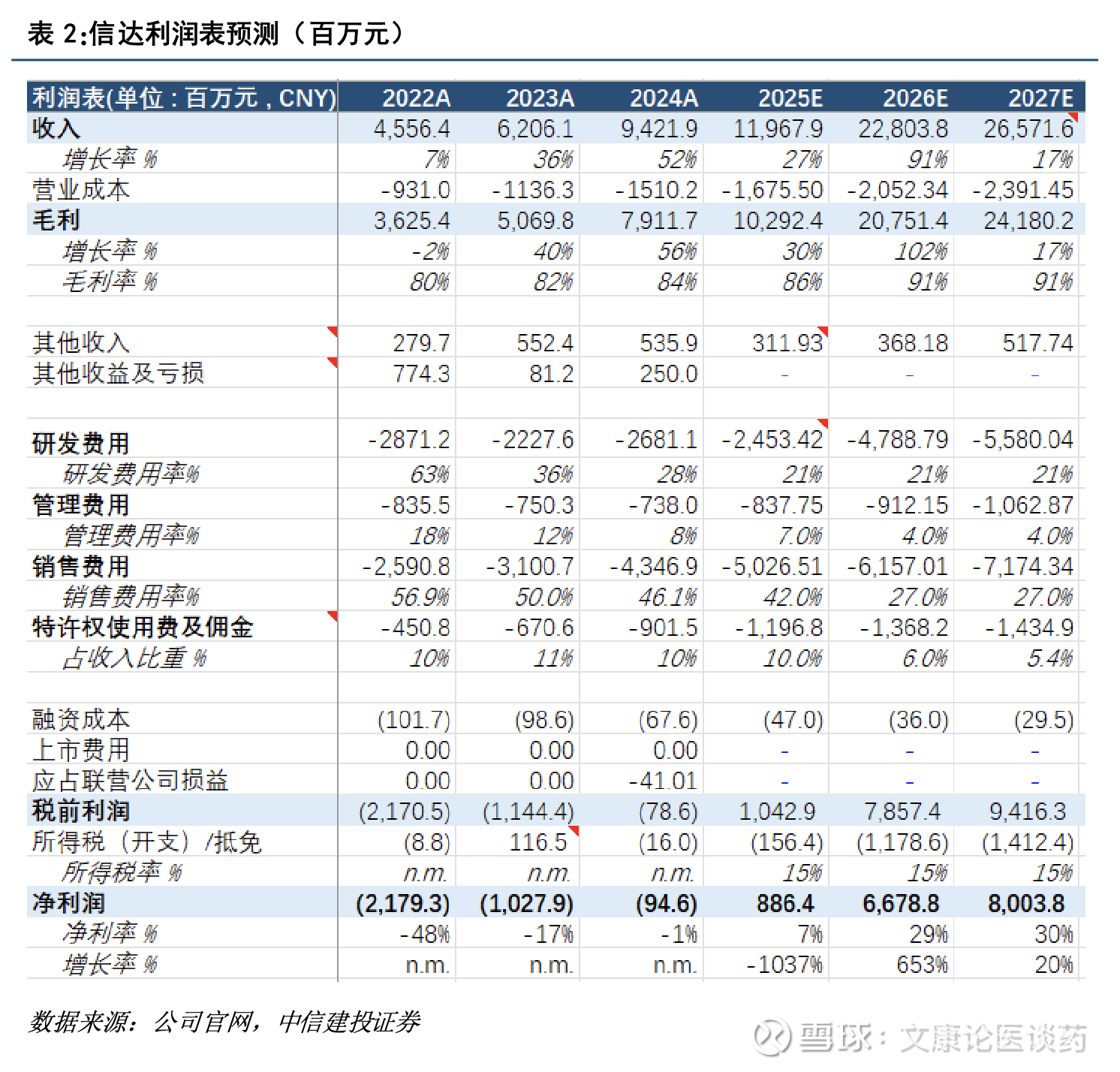

公司在肿瘤赛道广泛布局,高价值的临床产品有望将公司肿瘤领域的收入进一步提升并让边际成本持续下降。非肿瘤赛道中,公司已在代谢、自免和眼科领域进行广泛布局,已上市与在研产品兼具竞争力强和进度领先。此外,2025年10月,信达生物与武田达成全球战略合作,加速新一代IO及ADC疗法推向全球市场,总交易金额高达114亿美元。我们认为,信达生物国际化将借此机会扬帆起航。信达生物在此合作中,保留了IBI363的40%美国权益,也为打磨自身的国际化研发、临床和商业化团队留足空间,对信达生物走向国际化具有重大战略意义。我们更新了信达生物在PD-1/IL2 重磅BD交易后的估值模型,预计信达生物2025-2027年收入为119.68亿元、228.04亿元和265.72亿元,净利润为8.86亿元、66.79亿元、80.04亿元。采用 DCF 估值,公司合理市值为2,327亿港元,给予目标价至136.12港元。维持“买入”评级。

分析师介绍

❑ 袁清慧

中信建投研究发展部医药及大健康联席组长,医药行业首席分析师。中山大学理学本科,佐治亚州立大学理学硕士,北卡大学教堂山分校医学院研究学者。曾从事阿尔茨海默、肿瘤相关新药研发,擅长创新药产业研究。2018年加入中信建投证券研究发展部。

2020年-2023年新财富最佳分析师医药行业入围、第5名、第4名、第3名团队核心成员,2024-2025年证券时报医药行业最佳分析师第2名团队核心成员。2024年-2025年新浪金麒麟创新药行业最佳分析师第1名、第2名。

❑ 沈毅

制药及生物科技组分析师,香港中文大学硕士,6 年产业经验,曾任职于恒瑞医药及阿斯利康,2021 年进入二级市场,主要进行创新药及仿制药相关研究。

❑ 成雨佳

研究生毕业于约翰霍普金斯大学。具有境内外买方、卖方从业经验,目前从事医药行业研究。

❑ 余梦珂

制药及生物科技组研究员,浙江大学生物医学工程本科,香港大学金融学硕士,曾任职于华夏基金、正心谷资本,2025年加入中信建投证券研究发展部。

❑ 赵旭

制药及生物科技

❑ 贺菊颖

中信建投证券医药行业首席分析师,复旦大学管理学硕士,10年以上医药卖方研究从业经验,善于前瞻性把握细分赛道机会,公司研究深入细致,负责整体投资方向判断。2020年度新浪财经金麒麟分析师医药行业第七名、新财富最佳分析师医药行业入围、万德最佳分析师医药行业第四名等荣誉。2019年Wind“金牌分析师”医药行业第 1名。2018年Wind“金牌分析师”医药行业第3名,2018第一财经最佳分析师医药行业第1名。2013年新财富医药行业第3名,水晶球医药行业第5名。