英维克vs申菱环境,如何看待液冷双雄的预期差?

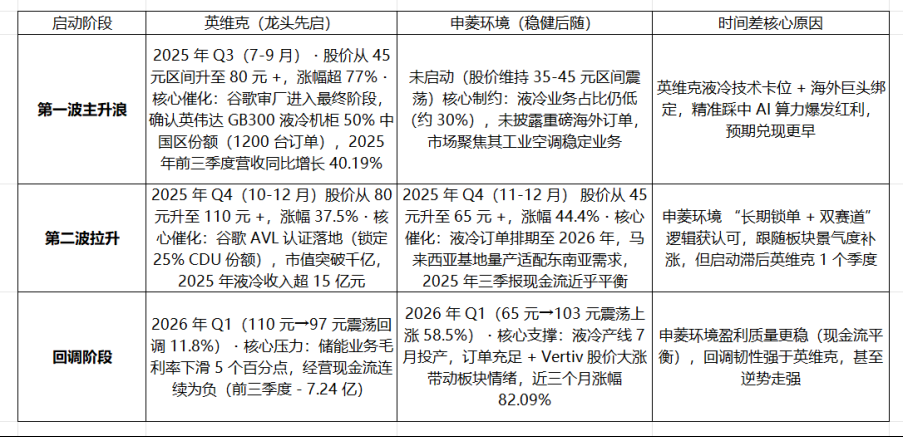

英维克股价走势情况:

申菱环境股价走势情况:

同为液冷板块的两家公司,英维克作为液冷板块估值锚,预期提前兑现,近五年股价涨幅 1577.62%,长期龙头地位让市场对其技术迭代、客户拓展形成 路径依赖。

2025 年 Q3 谷歌审厂、英伟达订单等关键节点,均引发资金提前布局,股价启动无需等待业绩完全验证,属于预期先行模式。

而申菱环境作为板块情绪扩散后的补涨逻辑,其2024 年前市场定位为工业空调 + 液冷二线厂商,估值长期低于英维克。2025 年 8 月液冷板块爆发,叠加自身液冷产线投产、订单排期明确,市场情绪扩散至二线标的,股价启动滞后于英维克,属于情绪跟随 + 基本面验证模式。

英维克类似中际旭创,凭借技术先发 + 核心客户绑定,股价启动更早;申菱环境类似新易盛,凭借差异化优势后发崛起,但液冷行业的 “龙头先启” 效应更显著 — 液冷技术壁垒更高,龙头企业的订单获取能力优势突出,启动时间差小于光模块行业。

相对比英维克,目前申菱环境的预期确定性更高,最直观的表现就是近期股价涨幅较大,已经在股价上和英维克拉开差距。

从申菱环境的调研情况看,其海外客户订单相继落地:

AWS:直供亚马逊CDU,一次侧风冷风墙等,3月份和英维克、申菱签框架,预计27年20亿订单体量。

谷歌:跟着总包(coolIT等)供应一次侧风冷风墙冷却塔等,代工份额50%,指引1GW,预计25亿营收增量。

字节:一月接单10亿订单。

产能:100亿产值,北美底特律有工厂。

不考虑资产减值,26年全年有望6亿利润,明年80-90亿产值,8-9亿利润,展望2028年,120-150亿产值,12-15亿利润,给30-40倍,市值看到500-600亿。

而相比较申菱环境的确定性预期,英维克近期几乎没有什么消息发出,唯一可看点就是谷歌的3月审厂。

从谷歌审厂进程看:

2025 年 11 月,英维克完成谷歌最终审厂及 AVL/R-AVL 认证(全球供应商名录认证),核心评估 CDU(冷却液分配单元)、快接头等液冷部件的生产质控能力;

2025 年 12 月,谷歌团队实地审查英维克深圳总部,重点验证 2MW 制冷量 CDU、N+1 冗余配置等核心技术指标,以及万次插拔零漏液的 UQD 快接头可靠性;

2026 年 3 月,谷歌新一轮国内审厂启动(聚焦 ORv3 标准整机柜交付能力),英维克因已通过前期认证且海外产能达标,无需重复核心审核,仅需配合订单扩容相关验证。

谷歌审厂进展信息汇总:

1、锁定核心份额,英维克获谷歌 TPU 机柜 CDU 约 25% 供应份额,对应 2026 年订单规模 20-30 亿元,若谷歌 TPU 出货量超预期(目标 400-600 万颗),订单有望翻倍至 40 亿元;

2、框架协议落地,签订 6000 个机柜的液冷解决方案框架协议,总价约 17 亿元,已启动 2GW 液冷系统批量交付(用于谷歌新加坡等海外数据中心);

3、技术适配优势,定制化 Dechutes 5 CDU 产品支持 PUE≤1.1,适配谷歌 TPU v7/v8(单芯片功耗达 980W-1400W),冷板方案将芯片温度波动控制在 ±0.5℃,保障算力利用率提升 15%-20%。

4、满足 “China Plus One” 策略,马来西亚 + 泰国基地已实现规模化量产,规避地缘政治风险,符合谷歌全球供应链合规要求;

5、交付能力达标,8-12 周快速交付周期通过验证,CDU 量产能力满足谷歌大规模 TPU 集群部署需求(单机柜 120kW + 散热、10MW 级集群支撑);

6、全链条自主优势,核心部件自研率 90% 以上,冷板、CDU、快接头等关键产品自主生产,漏液检测精度(0.1mL/min)达行业平均 10 倍,成为国内唯一通过谷歌全环节验证的液冷厂商。

对于英维克来说,谷歌审厂后有望促使其液冷业务高速增长, 2026 年预计同比增长 180%,并带动整体净利润增速突破 30%,缩小估值与业绩的匹配缺口;

同时在谷歌认证背书情况下,将将增强机构信心,减少主力资金净流出频次。

两者重要观察节点:

1、订单兑现,26Q1业绩报,英维克 2026 年 Q1 谷歌订单交付进度(是否超 30%),申菱环境东南亚订单落地规模是否符合市场预期;

2、盈利质量,25年年报和26Q1业绩报英维克经营现金流转正情况,26Q1业绩报申菱环境液冷业务毛利率是否提升(当前整体毛利率 23.16%);

3、技术迭代, 英维克浸没式液冷研发进展(对冲技术路线风险)、申菱环境双技术路线(冷板式 + 浸没式)布局进度。$英维克(SZ002837)$ $申菱环境(SZ301018)$